2023年的故事:購房者將找到創造性的方法來支付抵押貸款。

盡管 2022 年已經過去,但它的一些挑戰,如住房庫存緊張和抵押貸款利率波動,尚未結束。 但對於 2023 年的首次購房者來說,有一個令人鼓舞的消息:趨勢表明購房能力危機趨於穩定。

Zillow 首席經濟學家 Skylar Olsen 說:“美國人想方設法在他們頭上的屋頂上進行支付,這將推動明年的市場。” “負擔能力將成為 2023 年住房的最大因素,但如果抵押貸款利率下降,在這方麵仍有樂觀的空間。”

換句話說,有希望的購房者正在尋找更便宜的解決方法,以在利率較高的環境中購買房屋(目前 30 年固定利率徘徊在 6% 以上)。 例如,在 2023 年,我們預計會看到更多人與朋友或家人一起買房,以便在收入之外分攤開支。 我們的大部分住房預測都集中在這種創造力上。

考慮到這一點,這裏有 2023 年的五個房地產市場預測。

1.住房負擔能力將略有改善

首先,好消息。 雖然每月高抵押貸款成本和低庫存將繼續影響 2023 年的房地產市場,但有跡象表明情況可能會趨於穩定。 預計房屋價值不會像我們去年看到的那樣瘋狂上漲。 預計全國房價將保持平穩,部分地區甚至可能下跌。

更有希望的是,隨著通脹顯示出一些緩和跡象,抵押貸款利率開始呈小幅下降趨勢。 然而,在短期內,抵押貸款利率預計將繼續波動,這可能會使在幾個月內在有保證的預算內購買房屋變得具有挑戰性。 最好的情況? 全年利率繼續呈下降趨勢,有助於讓更多買家買得起房子。

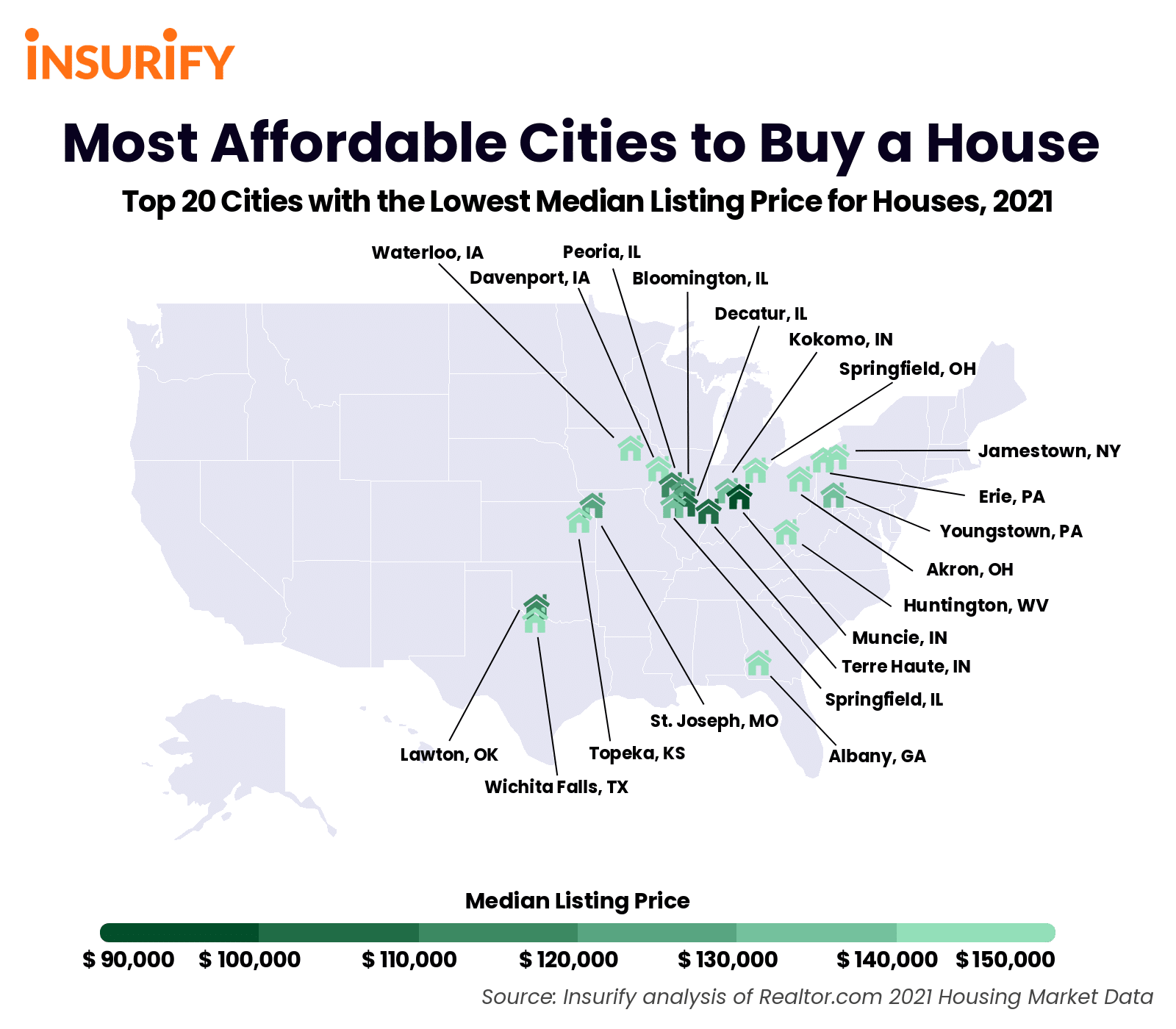

2. 中西部的需求將增長

與美國幾乎所有其他地區相比,大多數中西部大都市區的房價並未出現大幅上漲。 這就是為什麽我們對 2023 年的住房市場預測之一是,更多購房者將前往愛荷華州、密蘇裏州、伊利諾伊州、堪薩斯州和俄亥俄州等地尋找負擔得起的住房。

憑著實惠的價格和合理的抵押貸款成本,這些州應該是首次購房者的首選。 在許多中西部都市區,包括密蘇裏州聖路易斯和俄亥俄州托萊多等城市,抵押貸款與收入的比率遠低於全國平均水平。 這意味著中位購房者通常將不到收入的三分之一 (30.2%) 用於抵押貸款支付——在許多情況下,這一比例僅為五分之一 (22%)。 這些大都市的房屋存量也不錯,與該國其他地區相比,房屋賣家更願意將自己的房屋掛牌出售。

賓夕法尼亞州和紐約州部分地區的都會區也有更多的可負擔房,因此可能更容易獲得首付。 這些地區的每月抵押貸款利率也低於全國平均水平。

3.更多的朋友和家人會一起買房

Zillow 的一項調查發現,18% 的成功購房者是與不是配偶或伴侶的朋友或親戚一起購買的,原因很容易理解:與其他人一起購買房屋有助於提高你的債務收入比 (住房貸款的主要資格因素之一)。 共同購買者還可以考慮合並多個賬戶的資金來支付更大的首付款。 去年,我們采訪了房地產經紀人 Alecia Pillatos,了解她如何與朋友成功地在西雅圖郊區買了一套房子,然後又與嫂子一起買了第二套房子。 預計 2023 年會有更多的潛在購房者走這條路,因為他們正在尋找創造性的方法來降低購房成本。

4. 新建築買家可能有更多選擇——甚至可以討價還價

對於新建築購買者來說,這可能是 2023 年最重要的房地產市場預測之一:產量增加可能導致折扣。 原因如下:自 2020 年 2 月以來,目前在建的新房增長了 50%,即使買家需求減弱,已完工的房屋仍在投放市場。 這種供過於求也可能意味著現有的購房者會看到某些市場的價格下降。

對於來年尋找現房的買家來說,這不是什麽好消息嗎? 他們可能缺乏選擇。 如果賣家保留自己的房屋以避免不得不以更高的抵押貸款利率進行交易,那麽現有房屋的庫存水平將保持在較低水平。

5.更多的房主可能會利用他們的房子作為收入來源

你可能會發現,你所愛的房子出租對你來說可能更值錢。 造成這種情況的一個原因是租金價格在一年中預計會上漲高於房屋價值,這意味著你所在地區的典型租金可能高於你每月的抵押貸款付款額。

事實上,在我們 2021 年的購房者調查中,大約三分之一的受訪者提到出租房屋的機會是他們做出購買決定的一個重要原因。 許多購房者利用 2020 年和 2021 年創紀錄的低抵押貸款利率購買第二套住房,其中一些人利用這個機會用租金收入支付抵押貸款。 即使是潛在的賣家也可能會選擇保留他們目前的房子並將其用作租金,因為更高的抵押貸款利率會縮小買家群體。

最後,我們列舉出來房屋最可負擔的六個州

Pennsylvania

Ohio

Mississippi

Arkansas

Missouri

更多我的博客文章>>>