為什麽中國沒有個人破產製度?

18 個回答

個人破產,是指作為債務人的自然人不能清償其到期債務時,由法院依法宣告其破產,並對其財產進行清算和分配或者進行債務調整,對其債務進行豁免以及確定當事人在破產過程中的權利義務關係的法律規範。

這是百毒百科給的答案,我打不開維基百科,也懶得上書上找,姑且就看看吧。

個人破產製度發端於古羅馬時期,在中世紀時的意大利與英國得到較大發展。1978年,美國破產法將消費者破產納入其中。個人破產已成為現代破產法不可分離的一部分。

在一段時間之內,他可能再也沒有貸款或者申請信用卡的機會。即便有的話,極高的利率可能也會讓破產就沒有信用了,美國是一個非常注重信用的國家,如果你破產變成壞信用。生活上不能奢侈。還得工作。不能貸款買房買車等,可能連手機都沒辦法辦理。得這樣過很多年才能恢複。

就是不能大手大腳的生活,然後欠的錢可以不還,這個製度是不是不錯?不花也比還錢強啊,哈哈。因為中國人都是這麽想的,所以我們不能有破產製度啊。

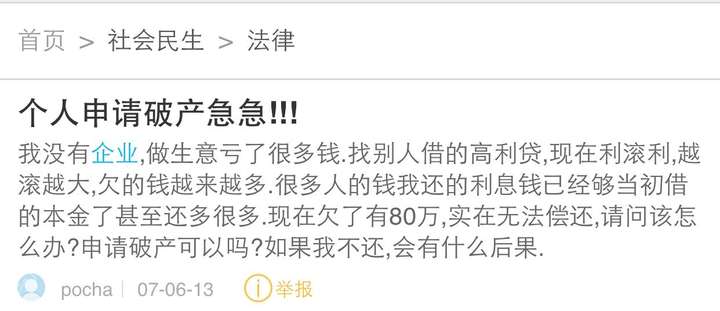

放張無意看到的圖,你體會為什麽。

哈哈哈

道德傳統隻是一個方麵,最大的問題是當前中國尚未建立完整的個人信用製度,現金交易在個人消費中仍然占主流。司法機關無法支付如此大的成本去監控每一個破產自然人的真實資產和消費情況。

如果個人欠債之後可以轉移財產申請破產逃避債務,破產之後仍然可用現金進行各種消費,那麽這樣的破產製度不單不會得到社會公眾的認可,更會導致市場交易的風險大增,嚴重削弱經濟活動的積極性,對社會發展不利。

因此,在全民日常消費普及刷臉、刷指紋、刷卡,現鈔隻用於公交投幣等少數小額交易之前,個人破產製度隻能處於冷凍狀態。簡單說,這類法規之缺失,既令當事人在事前無法預估風險,中國關係紐帶護航的“商業環境”也的確令當事人,很難在實在經營時,準確把握這些風險;而當經濟蕭條時,堰塞湖就會爆發,當事人其實承擔不了這樣重的“杠杆責任”。這類事件可能廣泛存在於中國本來經濟發達的東南民間,它們對經濟造成的損失,可從來不會顯示在官方的GDP增長數據之中。所以中國形成了“官方的經濟麵”和“民生經濟麵”背離的現象。

我們會說中國的傳統觀念是“欠債還錢,天經地義。” 這種傳統觀念影響著中國法製的進步,我們不應該與時俱進跟國際接軌嗎?改革開放三十多年的實踐經驗,就是我們一直在拋棄傳統方麵的習俗,不斷學習人類科技的先進文化使中國邁向了一個又一個輝煌,我們打破傳統觀念的計劃經濟是社會主義的這一思想束縛,引進資本主義的市場經濟帶來了生產力的巨大進步.在世界上的大多數國家有個人破產法的今天,為什麽在中國就沒有,就會被某些利益集團恐懼呢?原因大家肯定會明白,不能為了自己的私利來阻斷中國的法製進程吧。

首先完善的信用體係是個人破產實行很好的環境,但是什麽是完善的信用體係?要多好才能才夠?要多久才能達到“多好”?這些的答案是什麽。

另外沒有個人破產製度,債務無限擔著,借出方不需過多的甄別借入方資信(跟存在個人破產情況比)資金沒有合理配置,惡意失信人相對容易獲得資金。另一方因為無限但責,善意的失信人很可能一輩子都翻不了身,改過自信的機會渺小。總之,借出方對個人信用重視力度不強,借入方劣幣驅逐良幣,犯錯成本過高。

個人破產製度的實行也會極大的促進信用體係的完善進程,可能比任何行政手段推動力強無得多。

或許你覺得這挺好,不用還錢了,錯!這裏有鄉紳幫忙看著呢,吃豬肉的家庭會幾代人在村子裏抬不起頭,大家覺得你家有黴運,沒人和你來往!

1 從上而下:我國目前法律的建設跟不上經濟的發展;

2 從下而上:我國個人發聲能力不夠,需求無法表達。

個人破產製度能解決目前社會上許多問題,但沒人有意識:

a 豪車車禍案。一輛豪車能讓一個窮人賠上一生。民間的爭執重點總是該不該賠。其實是該賠,但可以申請個人破產。無奈中國無此製度。

b 校園貸(正規的)。校園貸類業務本質是欺負學生無見識,所以肆意放貸,暴力追債。如果借貸人可以申請個人破產,這些貸款機構還敢肆無忌怛的放貸嗎?

我覺得這無論放在哪個國家都根本就是個bug啊。。。

每個人都透支所有信用到澳門賭一把 贏了生龍活虎 輸了就破產唄 你耐我何?

如果這種事發生到一定規模 社會就要靠賭場接濟了。。。

至於說你一下子過度花錢還不上,這事也簡單,你的巨額支出需掛連一個信用度高的人,如果違約兩人連坐,法家學派真要做,商鞅那種人才有的是。

回答完畢

滴滴司機為什麽要殺人? 因為他欠的債務會越滾越多,永遠還不起。 按照正常的遊戲規則玩下去他的餘生就隻可能是奴隸,還連帶他父母女朋友一起做奴隸幫他還債。 所以他犯罪,並且產生這麽轟動的效應,債權人不敢再找他的父母女朋友討債,算是犧牲了我一個,解放了其他三個。 而在原先的情形下,他本來就是個死的了,相對於0成本,解放了其他三個。 相當劃算的買賣了。