5月29日,IMF下調了中國GDP增長預期,由原來的8%

從目前可見的數據看到,中國經濟複蘇阻力越來越大。外需不振,人

我在上月中的【下一個全球次貸危機來自中國】中指出,根據惠譽的

今年第一季度,中國GDP增速7.7%,

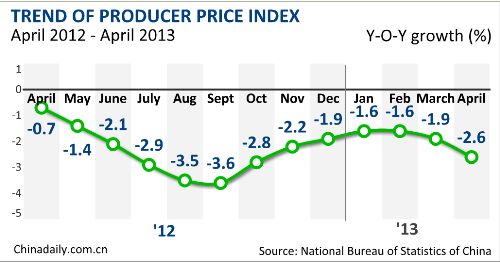

來自製造業方麵的消息也不理想:匯豐中國製造業采購經理指數(

照當前形勢看,中國靠投資和出口拉動增長的現狀未變,國內消費仍

現在大家的眼睛可能都盯在央行的水龍頭上,不管是降息,

5月29日,IMF下調了中國GDP增長預期,由原來的8%

從目前可見的數據看到,中國經濟複蘇阻力越來越大。外需不振,人

我在上月中的【下一個全球次貸危機來自中國】中指出,根據惠譽的

今年第一季度,中國GDP增速7.7%,

來自製造業方麵的消息也不理想:匯豐中國製造業采購經理指數(

照當前形勢看,中國靠投資和出口拉動增長的現狀未變,國內消費仍

現在大家的眼睛可能都盯在央行的水龍頭上,不管是降息,

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”