|

(原文發表於【IT經理世界雜誌】)

評級機構惠譽最近發布了關於中國經濟失衡和影子銀行的兩篇報告:【新政府的再平衡考驗】和【理財產品狂熱】,冰冷的數字揭示了平靜的宏觀現狀下潛伏著一股巨大的金融危機潛流。

2012年中國的新增非金融信貸總量達到15.5萬元--亦即2011年GDP的33%,這既體現了影子銀行的繁榮,也體現了央行控製貨幣流動性的巨大失敗,事實上影子銀行的信貸總量已經超過了傳統銀行。2008年到2012年社會信貸總量對GDP的占比從60%激增至190%。中國的信貸擴張速度比次貸危機前的美國和資產泡沫破滅前的日本還要快。另外,中國的公共債務對GDP占比雖然按照官方說法隻有區區30%,但是如果加上政府所有的資產負債表外債務(地方政府融資平台債務,鐵道部等部委的債務),這個占比將接近90%。當我們在嘲笑美國的公共債務幾乎與其GDP等量齊觀時,卻沒有料到自己是在五十步笑一百步。

在經濟史上,高速信貸擴張往往會埋下金融危機的伏筆。自09年以來,空頭大師Jim Chanos之流就無數次警告中國有爆發大規模金融危機的危險,可是到目前為止一直沒有應驗,於是我們就誌得意滿的嘲笑他們的屢敗屢戰,完全忘了許多關於美國次貸危機的著名預言就是等了好幾年才應驗的。子曰“有則改之無則加勉”。我們必須正視自己的缺失,中國經濟依賴債務融資+投資拉動太久太久,如果不向內需型轉型,則金融危機無可避免。問題不是會不會,而是何時。

就像燕子低飛就要下雨一樣,金融危機往往有跡可循。中國要密切注意兩個動向。

第一個動向就是資本流出的規模。去年中國的資本賬戶出現了創紀錄的赤字--1170億美元。中國的外匯儲備在去年第四季度完全停止了增長,而在全球經濟危機爆發的08年卻達到了40%的年增長速度。2012年中國的外匯儲備僅增長990億美元,遠低於2011年的3850億美元。

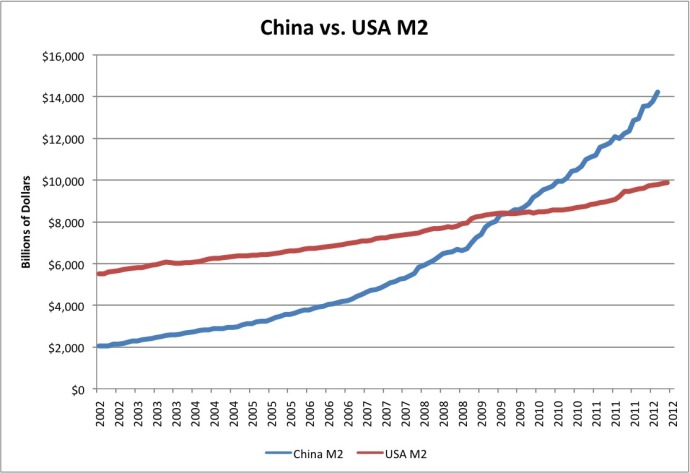

如果投資者普遍預期信貸擴張下的貨幣超發將導致人民幣貶值,那麽資本流出的規模毫無疑將增大。目前,中國的M2是15.7萬億美元,是GDP的兩倍;而美國的M2是10.4萬億美元,是GDP的0.7倍。

(中美M2對比)

第二個動向是債務危機。過去三年理財產品和信托產品大行其道,不過最近卻被醜聞纏身。2012年理財產品發行總量突破13萬億元,比2011年增加了50%。理財產品最大的風險在於贖回期不匹配(duration mismatch)--短期的借款卻投入長期的項目。雖然目前理財產品和信托產品的違約情況不多,但一旦違約情況大量出現導致投資者喪失信心,依賴這些產品來為長期項目融資的個體就會出現債務問題。

債務危機爆發之前金融醜聞的數量往往會有顯著增加,因此有必要密切注意金融醜聞出現的形式和領域。比如最近在南華早報讀到一篇報道就非常有趣:

“浦發銀行河南鄭州一支行行長馬益江,2年時間,非法吸收公眾存款總計達63億,用於向房地產企業等發放高利貸,最終資金鏈斷裂,8家擔保公司和眾多客戶的遭殃。該案件充分暴露了大陸影子銀行的猖獗以及銀行對分行嚴重疏於監管的事實。

無獨有偶,華夏銀行上海嘉定支行的某理財產品違約導致儲戶損失高達數百萬元,然而銀行方麵申稱該產品為員工私自銷售,並非銀行承銷。”

咱們自古以來便是個善於掩埋問題的民族,所以醜聞在中國就顯得格外有價值。醜聞的暴露往往是由於當事人嚐試了一切掩埋問題的方式,結果無路可走。一個“無間道”暴露了,還有無數個“無間道”潛伏著。

總之,掐準金融危機何時爆發是件隻有神仙才做得到的事。我們能做到的就是在暴風雨來臨前做好準備,為此我們要密切關注兩個動向:資本流出的規模;理財產品和信托產品的違約和其融資來源枯竭。

以信貸+投資擴張為增長引擎是中國舊有經濟模式的本質,基礎設施建設和房地產項目幾乎都是直接或間接的通過債務來融資的。從某種程度上,一切中國經濟的泡沫包括房地產泡沫歸根結底都是債務泡沫。

根據著名的貨幣經濟學家Hyman Minsky的理論,債務融資分為三種:對衝、 投機、龐式。對衝融資,其收入可以支付本息。投機融資,短期內收入隻能償還利息而不能償還本金,必須債務展期。龐式融資,收入連利息也還不上,債務不斷疊加,必須再融資或變賣資產抵押物。經濟體中的投機融資和龐氏融資比重越大,杠杆化的現象就越嚴重,就越有可能爆發經濟危機。這似乎正是時下中國債務泡沫的真實寫照。

中國經濟不向內需型轉型就有可能陷入龐式融資的紅海。

作者:公民經濟學家吳迪

|