殷劍鋒為浙商銀行首席經濟學家、中國首席經濟學家論壇理事

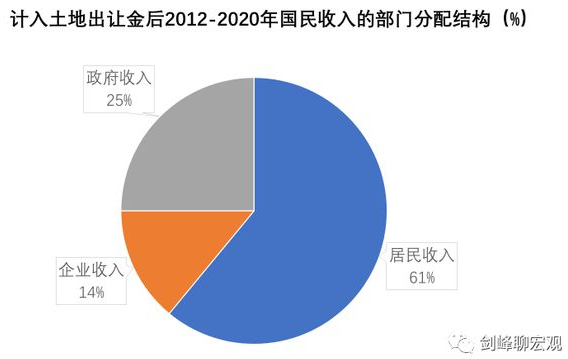

在上一篇“為什麽中國人不消費”中,我們看到,政府部門收入占比過高是我國居民部門收入占比過低乃至居民消費率過低的主要原因。實際上,那裏的統計還低估了政府部門收入。如果考慮到在統計上被計入到企業部門收入、但實際上屬於政府部門收入的國有土地出讓金,那麽,在2012至2020年間,政府部門收入占國民收入的比重將上升到25%。

既然政府部門收入占比遠遠超過其他國家,那麽,財政的“錢”都去哪了?回答這個問題需要對中國財政支出的數據進行分析,而這是一件頗費周章的事情,因為中國財政支出的統計與其他國家都不太一樣。

1、打開財政支出的黑箱

財政支出包括政府消費和政府投資兩大項:

財政支出=政府消費+政府投資

其中,政府消費首先就是一個從未被打開過的黑箱。按照我國國民賬戶的統計規則,政府消費被界定為“政府部門為全社會提供的公共服務的消費支出和免費或以較低的價格向居民住戶提供的貨物和服務的淨支出”。顯然,從字麵上去理解,並不能知道究竟何為政府消費,相關統計也從未公布過政府消費的具體內容。

根據世界銀行關於財政支出的統計口徑,政府消費主要是用於如下幾項的財政支出:“雇員報酬”(compensation of employees)、“商品和服務支出”(goods and services expense)、 “補貼和其他轉移”(subsidies and other transfers)。但是,在世界銀行對各國財政收入與支出的統計中,唯獨沒有中國財政支出的數據(財政收入和政府負債的數據都有)。

參照世界銀行的統計方法,本文根據國家統計局的資金流量表,並對照支出法GDP和財政部公布的數據對政府消費進行了推算。為了可閱讀性,這裏省卻了具體的技術細節,直接給出統計的結果:

政府消費=勞動報酬支出+社保福利救助支出+統計誤差

上式中,統計誤差為支出法GDP中政府消費統計與本文統計的差額,在2018至2020年三年中統計統計誤差平均不到5%。

在財政支出中,政府投資相對透明。政府投資包括兩塊:其一,政府的資本形成,即政府直接從事的投資;其二,政府的資本轉移,即政府將資金轉移給企業,通過企業間接進行的投資。

於是,整個政府的支出就是:

政府支出=政府消費+政府投資

=(勞動報酬+社保福利救助+統計誤差)+(資本形成+資本轉移)

將本文統計的政府支出與財政部公布的財政支出進行對比,可以發現兩者幾乎完全相等。例如,2020年財政部公布的財政支出為24.57萬億,本文統計的政府支出為24.41萬億。所以,統計方法上應該沒有問題。

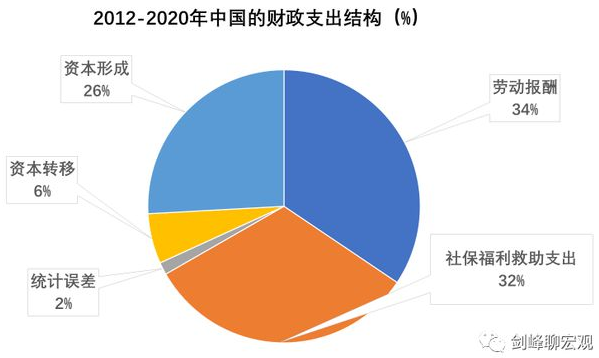

觀察整個財政支出的結構,在2012至2020年間,基本上呈現出“三分天下”的格局:勞動報酬占比34%,社保福利救助占比32%,投資(資本形成與資本轉移之和)占比32%。至於統計誤差,隻占2%。那麽,這種三分天下的財政支出結構是否合理呢?以下我們將對比主要發達國家和新興發展中經濟體的財政支出結構,揭示中國財政存在的問題。

2、財政支出的跨國比較

中國當下的財政體製延續了1994年分稅製改革後建立的基本框架。在筆者的《金融大變革》一書中,將這種財政體製稱為“增長型財政體製”,以對應於成熟市場經濟的公共財政體製。

除了央地分權結構存在差異外,兩種財政體製的關鍵區別在於財政支出。在公共財政體製下,政府扮演的是“無形之手”的角色,主要職責是為社會提供公共品,因而財政支出以社會福利支出為主。在增長型財政體製下,政府扮演的是“援助之手”的角色,財政支出以政府投資為主,反映了發展中國家有為政府推動經濟發展的主動作為。

隨著經濟發展和市場的成熟,財政體製最終應該轉向公共財政。然而,對15個發達和新興發展中國家的比較表明,這種轉向在很大程度上並沒有發生,甚至“援助之手”的職能也出現了異化。

從財政支出的跨國比較看,近些年中國財政體製呈現出三個特點:

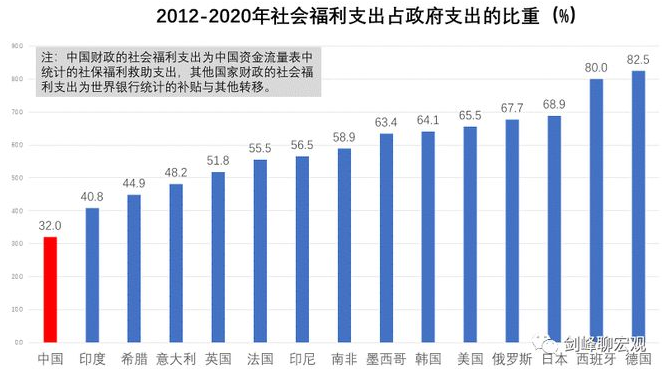

第一,“摳門財政”

跨國比較的第一個發現是,中國財政的社會福利支出占比非常低。在2012至2020年間,中國福利支出占財政支出的比重隻有32%,在15個國家中排名倒數第一。中國的福利支出占比低於發達國家體現了不同發展階段財政體製的差異,這尚可以理解,但是,低於發展水平相近的金磚國家、尤其是發展水平比中國差很多的印度,就實在是不好意思了。之前的報告已經指出,中國居民消費率低的主要原因在於居民收入占國民收入的比重低,後者就同居民獲得的社會福利收入較少有著直接關係。

跨國比較的第一個發現是,中國財政的社會福利支出占比非常低。在2012至2020年間,中國福利支出占財政支出的比重隻有32%,在15個國家中排名倒數第一。中國的福利支出占比低於發達國家體現了不同發展階段財政體製的差異,這尚可以理解,但是,低於發展水平相近的金磚國家、尤其是發展水平比中國差很多的印度,就實在是不好意思了。之前的報告已經指出,中國居民消費率低的主要原因在於居民收入占國民收入的比重低,後者就同居民獲得的社會福利收入較少有著直接關係。

第二,“投資財政”

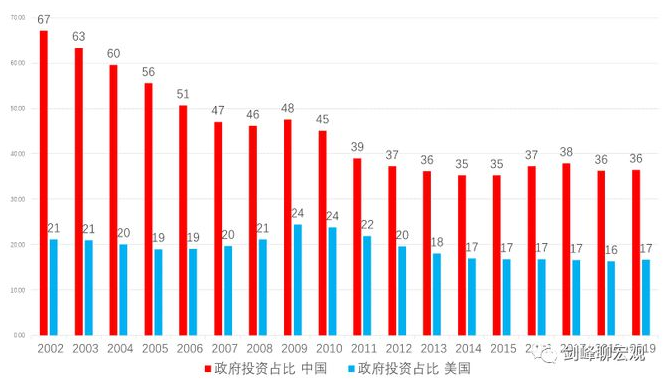

跨國比較的第二個發現是,中國財政支出中用於投資的比重非常高。以新冠疫情前八年的平均數據看,全部投資中,中國的政府投資占比高達36.5%,居於第二位的希臘也高達31%,日本和印度超過了20%,剩下11個國家都在20%以下。所以,中國政府投資的比重不僅高於發達國家,也高於發展階段相近、甚至發展水平不如我們的國家。之前的報告已經指出,在中國GDP的需求結構中,投資率遠遠高於其他國家,這種發展模式難以為繼。這裏我們看到,高投資率的背後是政府投資過多。

跨國比較的第二個發現是,中國財政支出中用於投資的比重非常高。以新冠疫情前八年的平均數據看,全部投資中,中國的政府投資占比高達36.5%,居於第二位的希臘也高達31%,日本和印度超過了20%,剩下11個國家都在20%以下。所以,中國政府投資的比重不僅高於發達國家,也高於發展階段相近、甚至發展水平不如我們的國家。之前的報告已經指出,在中國GDP的需求結構中,投資率遠遠高於其他國家,這種發展模式難以為繼。這裏我們看到,高投資率的背後是政府投資過多。

從政府投資占比的時間序列數據看,從2002年到2012年,期間雖然2009年“四萬億”短暫地提高了政府投資占比,但總體趨勢是私人部門投資增速遠快於政府投資增速,從而導致政府投資占比不斷下降。從2012年開始,由於政府投資增速的提升,政府投資占比長期穩定在37%左右的水平。與同時期的美國相比,中國政府投資占比高出了20個百分點。

第三,“吃飯財政”

跨國比較的第三個發現是,中國財政支出中人員費用的占比奇高。從2012至2020年的平均數據看,中國財政支出中雇員報酬占比高達34%,與居於第二位的希臘相比,高出了13個百分點,是其餘13個國家的2倍到5倍。這一特點顯然就與有為政府的“援助之手”角色相悖了。

跨國比較的第三個發現是,中國財政支出中人員費用的占比奇高。從2012至2020年的平均數據看,中國財政支出中雇員報酬占比高達34%,與居於第二位的希臘相比,高出了13個百分點,是其餘13個國家的2倍到5倍。這一特點顯然就與有為政府的“援助之手”角色相悖了。

跨國比較的三個發現表明,中國政府支出的特征並不僅僅是發展階段差異所致,其背後是財政職能發生了嚴重異化。尤其是財政支出中政府投資占比較高、人員費用占比奇高的特征,這說明,在過去多年間,政府這隻“援助之手”已經幹了太多本應該交給市場幹的事情。

3、政府債務與財政赤字率

中國財政支出的三個特點不僅反映了財政職能的異化,也與近些年政府債務壓力的不斷加大有著直接的關係。財政支出的資金來源首先是政府獲得的可支配收入,如果收不抵支,就得靠新增負債,即:

財政支出=政府可支配收入+新增負債

觀察財政支出的資金來源中可支配收入和新增負債的比重,可以看到,在2002年到2012年間,財政支出總體的趨勢是“量入為出”,政府可支配收入支撐了絕大多數的政府支出。即使是2009年“四萬億”,政府可支配收入也支撐了90%的財政支出。所以,許多人將今天中國的政府債務問題歸咎於2009年“四萬億”導致的後遺症,這種說法並不正確。

事實上,政府支出對債務依賴程度的顯著上升是在2015年之後:2015年政府可支配收入支撐的政府支出下降到不足90%,同時,新增債務的比重不斷上升,到了2020年財政支出中隻有61%靠的是當年收入,剩下近30%的支出依靠債務融資。

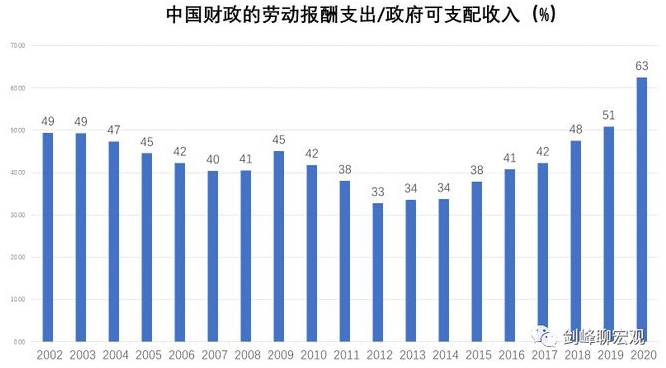

財政收不抵支,以至於財政支出對債務的依賴程度不斷上升,這一方麵與一如既往的“投資財政”有關,但另一方麵,更主要的原因在於“吃飯財政”。觀察2002年以來政府可支配收入中用於勞動報酬支出的比重,在2002年至2012年間,除了2009年“四萬億”政策期間有短暫上升,總體趨勢是不斷下降的。2015年之後,勞動報酬支出占政府可支配收入的比重不斷上升,到2020年已經超過了60%。近些年公務員的工資收入沒有大的提升(甚至可能是下降的),因此,財政勞動報酬支出的比重上升隻能說明吃財政飯的人越來越多——這也解釋了為何近些年報考公務員如此熱門。

除了債務壓力之外,每年財政收不抵支的另一個後果就是實際發生的赤字率早已經超過了3%的赤字率紅線。觀察利用資金流量表統計的赤字率(赤字率:資金流量表)和財政部統計的赤字率(赤字率:財政部統計),可以看到,1992年以來兩種赤字率的走勢完全相同,隻是程度有差異,尤其是在經濟遭遇衝擊時,前者更大。例如,在1998年亞洲金融危機直至2003年期間,利用資金流量表統計的赤字率都超過了3%。自2015年之後,這一赤字率再次超過了3%,並且不斷擴大。實際上,在2020和2021年,即使是財政部統計的赤字率也過了3%的紅線。所以,堅守3%的赤字率已經無意義,也無可能。

總之,1994年分稅製建立起來的財政體製框架,在今天已經到了需要做徹底改革的境地了。不僅財政的職能出現異化,而且,財權上收、事權和債務下放的央地財政關係也是當前地方政府債務困境的溯源。

總結:

中國財政的錢絕對數目巨大,而且每年貌似都有巨大的項目在推動,那為什麽我們還經常聽到各種政府缺錢的新聞(不是傳聞)呢,原因就在於 財政支出=政府消費+政府投資,整個政府的支出就是:政府支出=政府消費+政府投資。

此文靠數據說話,總結到位,中國財政體製三大特點,第一,低福利(摳門財政),福利在大國中是最低的(低於印度),第二,“投資財政” (大國中世界第一),第三,“吃飯財政”,人員開支巨大(高舉大國世界第一)

更多我的博客文章>>>