18家大國企幾乎全軍覆沒,這個“國之重器”怎麽慘到這一步?

前言

2019年,曾經風光無限的沈陽機床正式申請破產,負債高達789億。

這家企業在2012年還以180億的銷售額登頂全球榜首,如今卻連核心數控係統都依賴進口,徹底失去了造血能力。

為何曾經紮實的技術積累突然斷檔?巨額債務背後到底流失了多少核心資產?

常

昔日榮光隕落

回望上世紀50年代,那是中國機床產業的高光時刻,在蘇聯援助下,沈陽第一機床廠造出了新中國第一台車床,昆明機床廠的T68讓西方都驚歎於“東方精度”。

那時候,這18家被稱為“十八羅漢”的國企幾乎壟斷了國內市場,國產化率一度幹到了80%,不管是造坦克還是造飛機,咱自己手裏的家夥事兒都夠硬,甚至連德國日本的高手都得高看一眼。

可誰能想到,這股榮耀勁兒沒維持多久,就被現實擊得粉碎。

走進當年的廠房,你再也聽不到那震耳欲聾的機器轟鳴,映入眼簾的隻有貼在門上的冰冷封條和滿臉愁容討薪的工人。

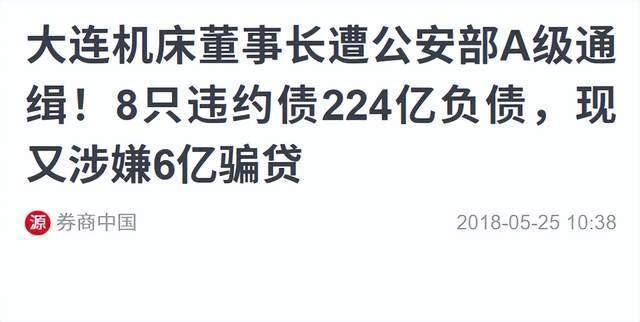

大連機床更是一地狼藉,董事長甚至因涉嫌騙貸被抓,昔日的行業前十直接崩塌,這不僅僅是生意的失敗,更像是一場讓整個行業窒息的“失血性休克”。

當債權人揮舞著欠條堵門,當審計翻開那本千瘡百孔的賬本,看到的根本不是深厚的技術積澱,而是薄得像紙一樣的利潤和虛胖的規模。

最讓人心裏發堵的,是那種被別人掐住喉嚨的屈辱。咱們買回來的高端機床,稍微挪個位置都可能被係統鎖死,想解鎖得再花天價,這種“造不如買”的幻覺,最終讓我們付出了慘痛的代價。

當沈陽機床花幾千萬歐元收購德國企業,卻連一張核心圖紙都摸不到時,所有的豪賭都變成了笑話,這不僅是一個企業的倒下,更是一個時代盲目衝動的終結。

核心技術的空心化,讓這些龐然大物變成了泥足巨人,銷售額再高,也是給國外零部件廠商打工,一台售價35萬的機床,光數控係統就要花28萬買進口貨,毛利率被死死卡在30%以下。

我們幹著最髒最累的活,利潤的大頭卻全被外國人兵不血刃地拿走,這不是在掙錢,這是在跪著討飯,當連“工業母機”這顆心髒都掌握在別人手裏,整個產業鏈的安全也就無從談起了。

更可怕的是人才的斷檔,車間裏又苦又累,工資還不見漲,年輕人寧願送外賣也不願意進工廠,目前全國高級技工缺口超2000萬,數控領域缺口達300萬。

企業花重金買了進口設備,卻沒幾個人會操作,最後隻能閑置生鏽,這種“眼高手低”的尷尬,正是中國機床行業最真實的寫照。

那些年,大家都被“世界第一”的虛名衝昏了頭腦,迷信“大幹快上”,迷信規模效應,唯獨忘了最樸素的真理:機床是工業的牙齒,材質不夠硬,咬下去崩掉的隻能是自己的牙。

這種“死要麵子活受罪”的短視,直接引爆了後來的大崩盤。

盲目擴張釀禍

到底是誰搞垮了十八羅漢?說穿了,就是一股“房地產式”的急功近利風潮。

在很長一段時間裏,不管是國企管理層還是資本市場,都迷上了一種賺快錢的錯覺,買技術多快啊,直接把國外的圖紙拿來,生產線一鋪,鈔票不就滾滾來了嗎?

自己研發?那是個深不見底的黑洞,三年五年聽不到響,十年八年也不一定能出成果,於是,大家爭先恐後地走捷徑,結果卻走進了死胡同。

西方人從不是傻瓜,他們賣給你的永遠是二流的過時技術,真正一流的核心機密永遠鎖在保險櫃裏,這種“以市場換技術”的策略,最終證明是一場徹頭徹尾的誤判。

看看沈陽機床,巔峰時期員工逼近3萬人,光是坐在辦公室裏喝茶簽字的管理人員就多達800餘人,哪怕采購一顆小小的螺絲釘,都需要經過層層疊疊的審批,蓋上七八個公章才能放行。

研發投入的不足,更是致命的內傷,數據顯示,咱們這些機床巨頭的研發投入往往不足營收的3%,而德國日本的企業卻達到了8%-10%,這中間的差距,就是天上地下。

沒有投入,哪來的創新?沒有技術,哪來的利潤?這就陷入了一個死循環:越窮越不研發,越不研發越窮,利潤薄得像刀片,整不出研發的成本,最後隻能在低端市場打價格戰。

精密製造這行,從來就不存在什麽彎道超車,隻有哪怕跪著也要咬牙走完的漫長直道,德國、日本的機床強,強在哪裏?強在幾代人隻做一件事,強在那種對精度的偏執狂般的追求。

而我們太急了,太想贏了,太想在短時間內證明自己,結果就是,欲速則不達。這種對“慢價值”的缺乏耐心,是中國機床行業最大的病灶。你越是想抄近道,離終點就越是遙遠。

還有一個被忽視的因素,是科研體係的瓦解,上世紀九十年代,機械工業部撤銷,“七院一所”轉製,大量的科研人才流失,核心技術研發被迫中斷。

以前那種全國一盤棋、集中力量辦大事的體係散了,取而代之的是各自為戰、甚至互相拆台,很多企業寧願進口技術設備,也不願自己搞研發,即便收購國外企業也拿不到核心工藝。

可以說,十八羅漢的倒下,是戰略失誤、技術斷層和創新失靈共同作用的結果,這不僅僅是幾家企業經營不善的問題,更是整個行業發展路徑跑偏的縮影。

這是一場慘痛的教訓,代價高昂,但也足夠深刻。它告訴我們,在工業這條賽道上,沒有任何捷徑可走,任何試圖挑戰規律的行為,最終都會被現實狠狠打臉。

民企突圍破局

不過,舊神的隕落,往往意味著新神的崛起。

十八羅漢的倒下,雖然讓人痛心,但也給行業敲響了警鍾,甚至倒逼出了新的生機,當那些僵化的巨頭轟然倒塌,釋放出的市場空間和熟練工人,竟然成了民企崛起的養料。

一批“硬扛派”的民營企業站了出來,他們不搞那些虛頭巴腦的規模擴張,不玩資本運作,而是死磕技術,在細分領域裏真刀真槍地幹。

山東震環機床專注高精度機床研發,生產的雙頭數控機床穩定性極強,硬是在汽車、航空航天領域撕開了一道口子。

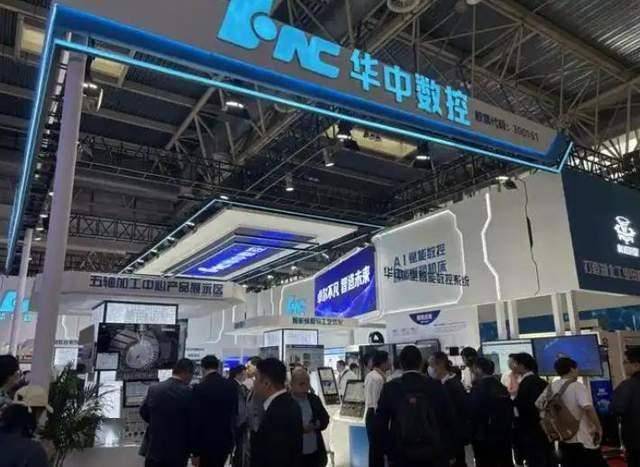

科德數控更是狠人,硬是憑著一股韌勁,將五軸聯動係統的國產化率幹到了驚人的95%;華中數控的“華中9型”係統,更是讓德國同行在慕尼黑展會上看得目瞪口呆。

這些企業雖然規模不大,但每一個都像釘子一樣,牢牢釘在了高端市場的門檻上。

更有意思的是,這些民企正在利用新的賽道實現換道超車,當傳統機床還在糾結於機械精度時,華中數控已經推出了全球第一個嵌入人工智能算法的數控大腦。

這種“智能化+機床”的思路,可能是中國機床突圍的一個關鍵突破口。我們不一定非要每一顆螺絲都比德國人擰得好,但如果我們的機器更聰明、更懂用戶,那也是一種勝利。

當然,我們不能盲目樂觀,雖然有了很多突破,但底子薄的問題依然存在,很多高端機床的精度和性能,雖然慢慢接近國外水平,但在穩定性和可靠性上,差距還是有的。

這依然是一場漫長且孤獨的苦旅,需要我們耐得住寂寞,守得住初心。

國產替代加速

看看現在的數據,好消息確實在增加,2026年1月德國機床製造商協會的數據顯示,2025年中國機床出口占全球21.6%,首次超越德國躍居全球第一,出口額同比增長18%。

這說明,我們的機床不僅能賣,而且賣得還不錯。

更重要的是,出口結構在升級,高端機床出口增速達23.4%,五軸聯動機床出口占比從2020年的3%升到了17%,我們已經能向海外供應航空航天核心設備,這在以前是想都不敢想的事情。

國內市場需求也在給行業打強心針,新能源汽車、航空航天、軍工這些行業的快速發展,需要大量高端機床,這就是老天爺賞飯吃。

以前是我們造不出來,隻能眼睜睜看著訂單給日本德國;現在是我們能造了,而且性價比更高,服務更響應,本土市場巨大的需求,就像一個巨大的熔爐,正在加速國產機床的成熟。

誰能先熬住技術周期,誰就能先吃下這塊蛋糕。

不過,眼前還有三道硬坎必須跨過,第一是核心部件自主化,目前70%的高端數控係統還被日德占據,主軸、絲杠這些關鍵部件進口依賴度超40%。

雖然有華中數控、上海拓璞等突破,但還需要規模化應用才能擺脫依賴。

第二是填補人才缺口,高端機床需要既懂實操又懂數字化的複合型人才,現在企業月薪八千都難留人,這問題不解決,技術再好也落地不了。

第三是擺脫低價競爭,低端產能過剩導致行業利潤率低,企業得像濟南二機床那樣,專注提升產品質量,在高端領域建立技術優勢,形成良性循環。

還有一個不可忽視的變化是產業鏈的心態,以前大家習慣了買進口,覺得國產不行,現在用著用著發現,國產的也不差,甚至更懂咱們自己的工藝,這種信任感的建立,比任何補貼都管用。

一旦產業鏈上下遊形成了正向反饋,國產替代的速度會越來越快。這就是市場的力量,也是最現實的動力。

結語

大國重器的複興,不靠規模堆砌,全憑對工業規律的敬畏與技術本心的堅守。

隨著核心部件國產化率提升,中國機床將在新能源賽道完成從低端到高端的驚險一躍。

當潮水退去,我們該如何留住那些耐得住寂寞的鑄劍者?這值得每個人深思。