聊一個對因日本兩用物品斷供引發的一個光模塊極大的預期差,富信科技.至少翻4倍預期.

6號商務部發了一個對日本兩用管製物品的禁止出口消息,這裏麵有一個很大的預期差.就是光模塊.

光模塊裏麵有個極其重要的散熱組件Micro-TEC, 世界上高端的光模塊用的Micro-TEC都是在日本產的,800G以上的TEC日本原產地供應量占了全球的產能的百分之80.

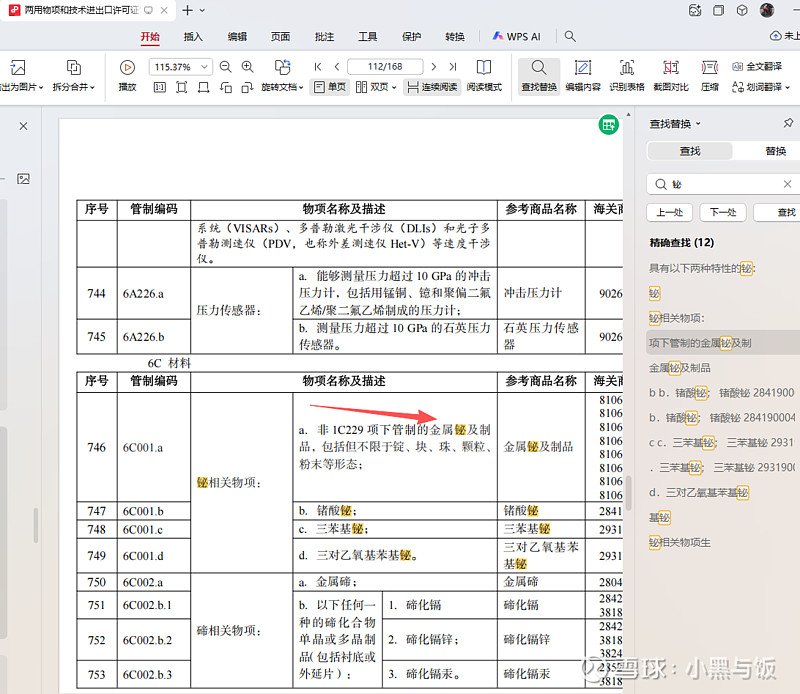

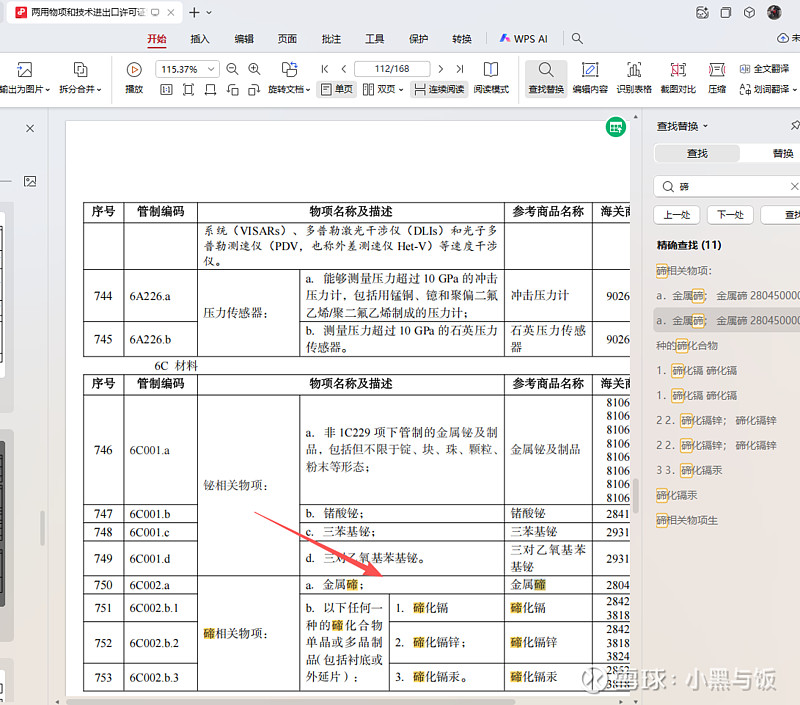

而TEC有個重要的原材料就是碲化鉍…………

占大概tec成本的百分之40以上.5N級以上的這個才能做800G的產品,而日本對5N級以上的碲和鉍對中國的依賴進口是百分之95以上.

而碲和鉍是兩用管製材料.

1.6號以後任何人的最終目的流向都不能到日本.直接對日本斷供了….

也就是光模塊重要的散熱部件原材料。日本拿不到貨了…也就意味著800G以上的光模塊產能會受限了..易中天的主要供應商都是日本..沒有TEC也就意味著光模塊會產能受限…也就是說,我們的稀土斷供卡了800G以上光模塊供應的脖子了.

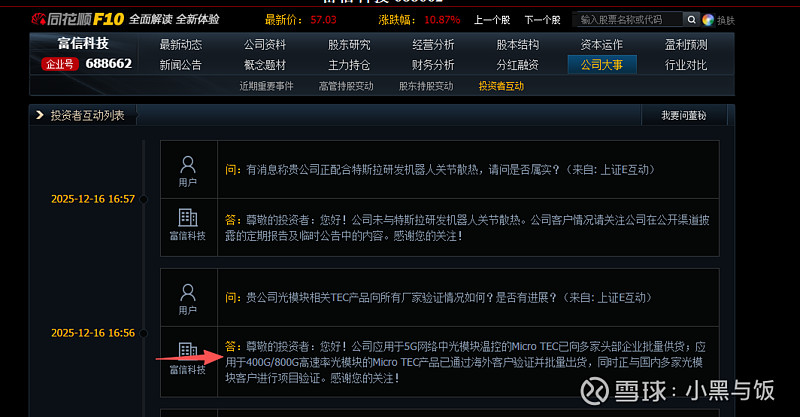

而全球能供應800G以上光模塊TEC的廠商除了日本就是我們的富信科技…而富信科技完全不受碲化鉍的供應影響,也就是光模塊領域的TEC供應隻有了富信不受到影響,

而美國的光模塊供應商Coherent,即是富信科技的股東,又是富信科技的客戶..富信的800G光模塊TEC就是供應給他的.就是通過了他的驗證.

那麽未來因為對日本的碲化鉍原材料的斷供,所以日本產能受限的情況下,Coherent的訂單肯定會全部轉給到富信科技,畢竟是親兒子.沒有任何的產能受限…旭創和新易盛都在日本拿不到800G以上的光模塊供應的時候,也會把訂單轉向給富信,這就意味著富信未來可能會因為對日斷供直接承接全球百分之80以上的TEC光模塊的供應.

這是一個非常大的預期差…

全球26年800G以上光模塊需求量大概在4000W個 按照800G算一個光模塊用4片.也就是1.6億多片.就算富信隻吃這個市場百分之20的份額.也有接近3000W片,按照單片100塊錢的價格30億。百分之40利潤也就是12億利潤,就算不漲價,全球緊缺但是富信隻吃百分之20市場份額這種極端保守環境下,富信的估值也要給到20倍 200億., 而富信現在隻有50億不到.我想實際情況會比這個好非常非常多,

這是非常保守的算法.因為你日本斷供了.沒產能了.需求會向無產能限製的合格產品方向轉移,而富信是唯一的解.

作者:小黑與飯

鏈接:https://*****/4342155085/369445231

來源:雪球

著作權歸作者所有。商業轉載請聯係作者獲得授權,非商業轉載請注明出處。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此買賣,風險自負。