華人注意!中國官方新規:5000元跨境匯款必須查身份!

2025年8月4日,中國人民銀行、國家金融監督管理總局、中國證監會聯合發布《金融機構客戶盡職調查和客戶身份資料及交易記錄保存管理辦法(征求意見稿)》,麵向社會公開征求意見,截止日期為2025年9月3日。

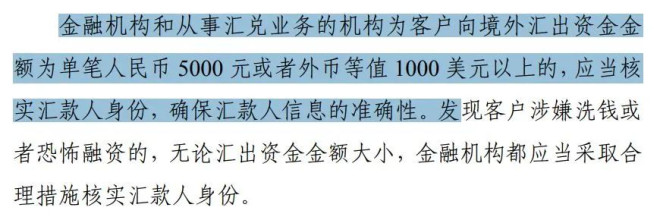

文件一亮相,就把“往境外匯款”推到了聚光燈下:單筆跨境匯款金額達到人民幣5000元,或外幣等值1000美元及以上,金融機構必須核實匯款人身份,並將關鍵信息隨款項一並傳遞到境外接收機構。

小額跨境也要“看清楚人”和“帶上信息”

觸發門檻

單筆向境外匯款達人民幣5000元或外幣等值1000美元及以上,必須進行客戶身份核實。

這意味著觸發核驗的門檻由此前市場熟悉的1萬美元大幅下調到1000美元。

必須核驗/留存/傳遞的信息

匯款人和收款人的姓名或名稱、賬號、住所等基本要素。

若匯款人未在該機構開戶,還需登記身份證明文件編號、聯係方式等足以追蹤交易的信息。

以上資料不僅要在係統/憑證中保存,還要隨匯款信息傳遞給境外接收機構。

客戶身份資料在業務關係或一次性金融服務結束後至少保存10年;交易記錄自交易結束後至少保存10年。

金額不到門檻也可能被查

即便低於5000元或1000美元,隻要機構認定存在洗錢或恐怖融資嫌疑,仍要核實身份;必要時一分錢的轉賬也可能被攔下。

覆蓋範圍更廣

不僅是銀行。非銀行支付機構、預付卡發行方、網絡小額貸款公司等也被明確納入反洗錢義務範圍。

一次性出售不記名預付卡1萬元以上需實名登記。

中間行與收款行的責任

作為跨境匯款中間機構,金融機構應完整傳遞匯款人/收款人信息,識別是否缺失;對資料不全的款項,可補充、暫停或拒絕處理。

接收境外匯入的機構若發現信息缺失,應要求境外機構補齊;若匯款人未在境外機構開戶、無法登記賬號,可登記其他相關信息以確保可追蹤。

對境內大額“櫃麵類”交易的配套要求

征求意見稿還同步明確:

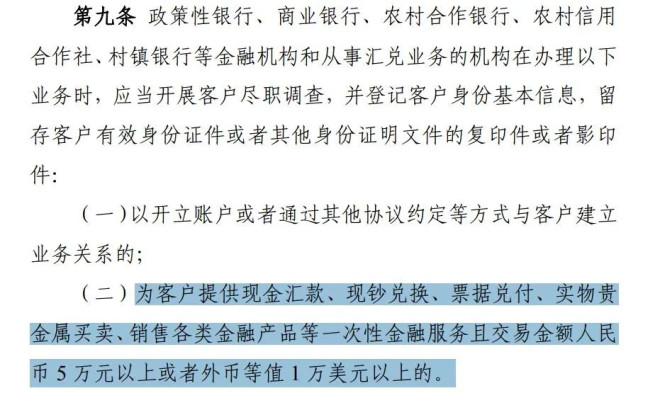

在現金匯款、現鈔兌換、票據兌付、實物貴金屬買賣、銷售金融產品等一次性金融服務中,交易金額人民幣5萬元或外幣等值1萬美元及以上,應開展客戶盡職調查,登記身份基本信息並留存證件複印件或影印件。

同時,草案取消了2022年版規則中關於個人辦理單筆5萬元以上現金存取需“了解並登記資金來源或用途”的硬性要求。需要注意的是,取消的是“硬性登記資金來源/用途”,而對上述大額一次性金融服務的盡職調查與留痕要求依然存在。

從“大額堵漏洞”到“全鏈條、顆粒化監控”

這次調整並非“突然收緊”,而是延續多年的係統升級:

2017年1月,外匯局發布匯發〔2017〕3號,明確對“分拆購付匯”規避5萬美元年度額度的行為進行重點關注。

2019年,《反洗錢法》修訂草案首次將“受益所有人”識別及穿透要求寫入法律條文。

2017—2018年,央行先後下發209號、217號、281號、296號文,切斷支付機構與銀行“直連”,統一經由網聯或銀聯清算,並於2018年6月30日全麵落地。

2025年1月1日,新修訂《反洗錢法》正式施行。當前的征求意見稿,正是為更好落實法律、迎接FATF第五輪反洗錢評估而推出。

總體上,監管思路已從“堵大額漏洞”升級為“反洗錢+反逃稅+反製裁+金融安全”的全鏈條、顆粒化監控。

對普通家庭“往境外匯款”意味著什麽?

合規路徑仍可行,但材料更“精細”

家屬在海外讀書、匯學費通過正規渠道辦理不受阻,相關場景本就有專門流程與政策支持。

有網友實操表示,如實填寫資料、按項準備,流程順暢。

可以預期,銀行/支付平台的後台風控模型會更“聰明”,對異常模式(如多人向同一境外賬戶匯款)觸發預警,配合人工審核。

“灰色路徑”風險陡增

親友分拆轉賬、地下錢莊、虛擬貨幣OTC等手法,在更細顆粒度的監測下,等同“裸奔”,麵臨問詢、處罰。

受配額與合規壓力影響,QDII等配額渠道可能競爭加劇,相關費用與門檻不排除階段性上行,個人全球資產的流動性短期或明顯下降,部分家庭可能被迫調整境外房產/私募基金等配置,轉向港股通、黃金等替代品。

今年內落地的可能性較高

征求意見稿的反饋截止時間為2025年9月3日。從監管口徑和技術準備看,快則9月之內,慢則今年之內,新規有望推出、實施。