收購馬達西奇傳聞背後:資本玩家王靖的最後瘋狂__財經頭條 (sina.com.cn)

2019年12月19日,北京信威科技集團股份有限公司發布關於風險提示的公告:

截至2019年第三季度末,公司的營業收入為1.87億元,歸屬於上市公司股東的淨利潤為-158.58億元。截至目前,公司已公告擔保履約金額約為108.92億元人民幣(含金華融信19.99億元人民幣),未履約剩餘擔保金額合計約為34.55億元人民幣,公司為海外項目擔保風險敞口金額約為17億元,表內有息負債本金合計約為92億元,公司目前涉及訴訟、仲裁的金額約為17億元,部分案件尚未開庭審理或尚未執行完畢。

公司同時麵臨暫停上市的風險:2018年年報披露後,公司同時觸發了兩個退市風險警示條件:a、公司2017年度和2018年度經審計的歸屬於上市公司股東的淨利潤均為負值;b、致同會計師事務所(特殊普通合夥)向公司出具了無法表示意見的《信威集團2018年度審計報告》,根據《上海證券交易所股票上市規則》的相關規定,公司股票被上海證券交易所實施退市風險警示。若公司2019年度經審計的歸屬於上市公司股東的淨利潤仍為負值,或者公司2019年度財務報告仍被會計師事務所出具無法表示意見的審計報告,公司股票將可能被暫停上市。

負債累累、訴訟不斷、退市邊緣,這樣一家公司卻在不久前以一種特別的方式撩起了國人的注意。

收購馬達西奇引發的狂熱

12月16日晚間,北京信威科技集團股份有限公司發布澄清公告稱,近期媒體報道稱烏克蘭反壟斷部門已批準中資對馬達西奇公司的收購不屬實。公告顯示,反壟斷申請尚在烏克蘭反壟斷委員會審核過程中,尚未取得最終核準。

馬達西奇公司又是一家怎樣的公司?它成立於1907年,位於烏克蘭紮波羅熱市,是世界最大的航空發動機製造商之一。據中國科技網報道,早在前蘇聯時期,馬達西奇就被稱為“蘇聯航空工業的心髒”、“動力沙皇”等,其產品覆蓋渦噴、渦扇、渦軸、渦槳和槳扇全型譜,廣泛裝備於100餘款機型上,產品遍及100多個國家和地區。

過去航空發動機核心技術都控製在歐美人手裏,中國發展大飛機,無論民用軍用一直被人家卡脖子,今天如能有一家中國公司收購前蘇聯的動力沙皇,這一消息當然為國人鼓舞。東吳證券研究員徐力曾激動的評論:購買烏克蘭航空發動機將領先我國現有技術水平10~15年的飛機發動機技術引進、消化、研發,也是大多數期望中國崛起人的夢想。

但現在看來,這可能完全隻是國人的一廂情願,除了公開報道中來自美國的外部壓力,烏克蘭反壟斷申請尚在烏克蘭反壟斷委員會審核過程中,尚未取得最終核準外,更關鍵的是,參與收購的這家中國公司本身也存在很多問題。

信威集團是一家怎樣的公司?據官網介紹,北京信威科技集團股份有限公司成立於1995年,2003年上市。旗下有北京信威通信技術股份有限公司、北京中創信測信息技術有限公司和北京信威亞辰網絡信息服務有限公司三大核心控股子公司,已形成了無線通信及寬帶多媒體集群係統、通信網絡測試及數據采集分析係統、無線政務網建設運營三大業務體係,並已經確定了空天信息、航空及艦船動力產業、亞太國際健康城三大戰略業務板塊。

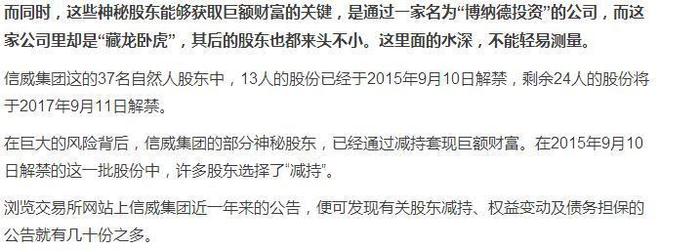

這看起來是一家大型的科技公司,但在蓬勃發展的中國內地卻幾乎看不到它的影子,據相關媒體報道,信威集團的海外業務占比90%,但海外合作夥伴身份至今模糊不清。此外,信威集團有一批來自五湖四海背景各異且年齡大多已至古稀的神秘股東。這家公司似乎一直是以謎一般的身份出現在公眾麵前。

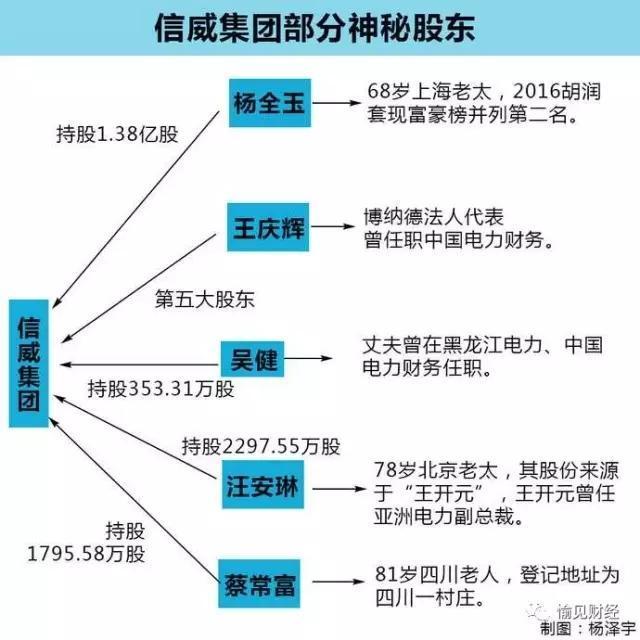

謎一:信威集團重要股東身份

這些人的真實身份、錢財來曆大多至今無法得到確認,而網易財經報道稱,這家公司“藏龍臥虎”,紅色通緝令上的外逃貪官、大型央企的高管等,均曾悉數登場。

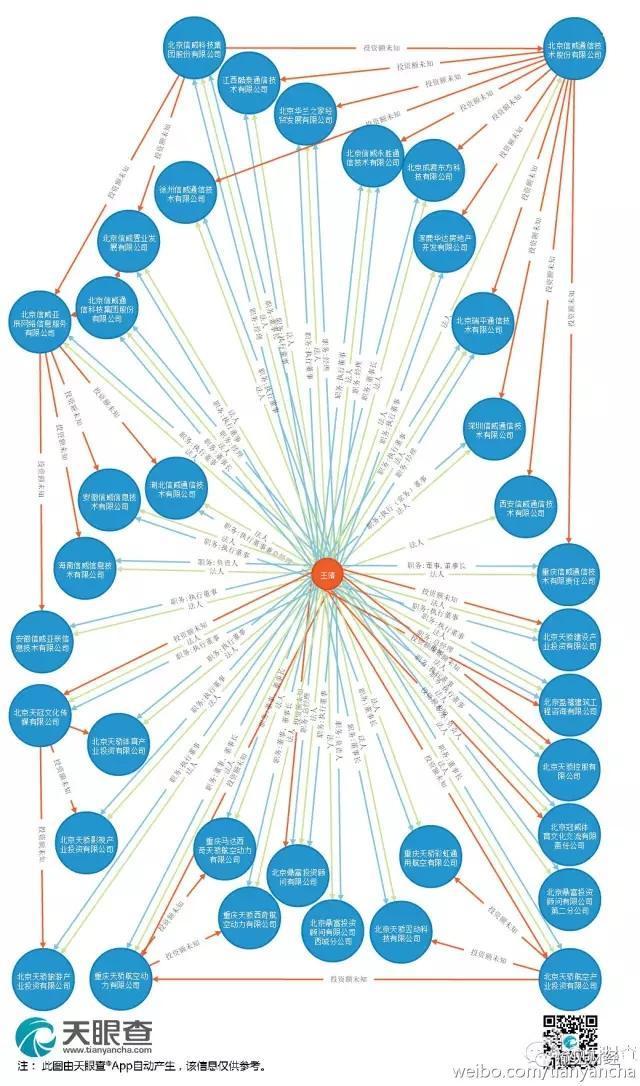

謎二:公司董事長及實控人王靖的履曆及其財富來源

資本玩家的財富神話

關於王靖本人,曾有媒體對其采訪,他自稱1972年12月出生於北京,其父親是一名普通工人,多年疾病纏身後於2010年去世,母親已經退休。此外,他還有一個女兒。而他本人從江西中醫藥大學肄業後,在90年代末前往香港學習國際金融和投資。

此後,按王靖自己的說法,他早年是以礦業起家,在柬埔寨擁有一處金礦。不過,無人能說出該金礦的具體情況。

有據可查的王靖與黃金有關的業務,體現在一家名為“香港寶豐黃金有限公司(STRGold(HK)Limited)”的公司。香港企業查冊中心的記錄顯示,該公司於2009年7月注冊成立,注冊資本1萬港幣,實際繳納為0。而公司的董事名單中,除了王靖,還有兩名商業夥伴高衛東、趙勁。不過這家公司持續經營到2013年後便宣告解散。所以其財富來源至今仍沒人能說得清。

裁剪圖片

裁剪圖片再來看王靖後來所依托的信威。公開資料顯示,信威集團成立於1995年12月,原本是大型國企大唐集團旗下的核心資產,而後因經營不善而連續虧損,到破產關門邊緣。2010年被迫進行股權重組。

2010年3月,一家名為"博納德"的投資公司,通過增資擴股形式,以1.09元/股的價格認購信威集團1.2億股股份。1.09元/股這個價格,甚至低於信威集團2004年一次增資擴股時資產評估公司給出的最低增發價。而在上述1.2億股中,有8800萬股為博納德替王靖代持。至於這個博納德究竟是王靖個人資產,還是有機構委托他代理行事,沒人能說得清。

2011年7月,博納德再次出手,從信威集團原股東大唐控股手中,以1.78元/股的價格購入2146.49萬股股份。8月,博納德與王靖等原隱名股東解除了代持關係,王靖自此走到台前,正式成為信威集團實際控製人。

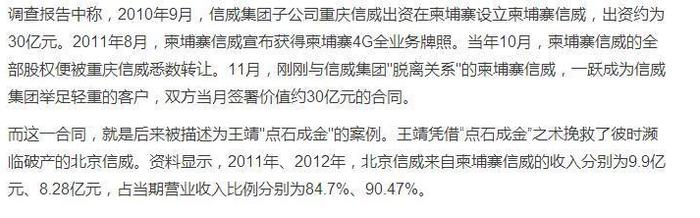

但神奇的是,自從王靖入主後,信威集團的業績實現了大轉身,2010年用幾個月事件當年即扭虧為盈,淨利潤達0.38億元,而三年後的2013年,公司淨利潤已高達17.12億元。說王靖有點石成金也毫不為過。

他究竟怎麽點石成金的呢?

我們來看網易財經的跟蹤報道。

看清了吧,信威子公司在海外設立分公司,海外分公司購買母公司產品,母公司扭虧為盈。所以人們懷疑大多疑似是其海外子公司,雙方通過左手倒右手,虛增公司收入,是完全有理由的。

那麽海外分公司是否真的經營得很好呢?

看到麽有,也是虧,而且這個虧還得國內的母公司為它兜著。

原來這一切都是信威公司一家自己在玩連軸戲。人們不禁要問,信威集團這麽做,它究竟是為什麽呀。我們再看這樣一組數據,2012年後,信威集團經曆8次增資擴股、股權轉讓,交易價格均高達79.2元/股。王靖以1.09元每股買進信威,此時漲到79.2元/股。時間才過去了兩年。

2013年9月份,中創信測發布公告稱,將發行股份注入北京信威,當時的北京信威估值為268.8億元,為此定增募集40億元。2014年9月份,信威集團完成借殼上市。一共超過300億元的資金與資產,注入僅11.71億元市值的殼公司。這一罕見的“大象借小殼”交易是近年A股體量最大、融資最多的重組案例之一。

此後股價一路狂奔,到2015年6月30日達到最高價67.95元,相比其2013年開始借殼時的股價增長了5倍。截至2016年11月11日,王靖持有信威集團34.58%的股票。

這裏終於明白了些。信威如此苦心孤詣營造的一個盈利神話,說到底無非是抬高股價,與原有大股東共同來割股民韭菜。當不明真相的吃瓜群眾大舉湧入時,原有的大股東大多已閃身走人,散戶瓜沒吃到卻被當韭菜給割了。而韭菜們之所以對它趨之若鶩,除了自身的愚昧與貪婪,還有一些昧了良心的專業機構的大肆鼓噪。

東吳證券研究員徐力的研報稱:我們維持兩年以來原來的觀點,買信威集團就是買中國實現大國崛起的信念。海通、國泰君安等研報也曾密集推薦。海通證券研究員朱勁鬆:通過收購SCC公司,軌位高度契合“一帶一路”戰略,加速擴大海外市場。維持“買入”評級。

有這麽多所謂的專業人士的鼓與呼,毫不知情的股民哪有不跟的道理。結果買股如入傳銷,擊鼓傳花,最後砸到手裏隻有一幫韭菜。

除了股市,還有銀行貸款與企業債和融資。

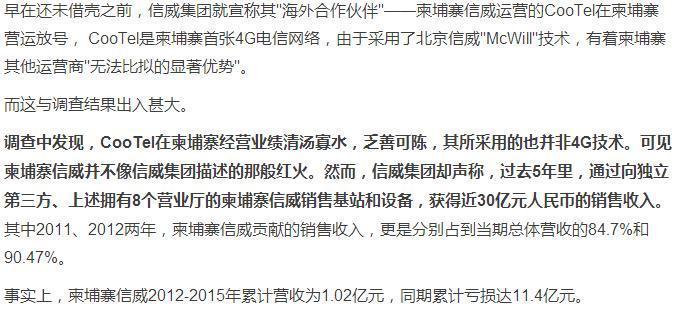

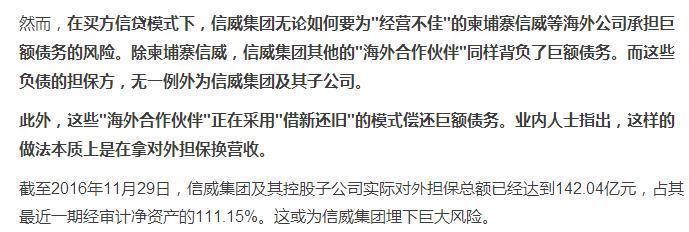

除了上述柬埔寨信威外,信威集團聲稱是"海外新興通信運營商"的海外合作夥伴為其帶來90%以上銷售收入,那麽這些海外合作夥伴究竟是誰呢?

一位名叫"張渺"(MIUZHANG)的香港籍人士,是信威集團海外業務的早期合作夥伴。他在香港注冊成立注冊資本僅100港幣的CiticCapital SIF Telecom InvestmentLimited(簡稱"中信資本SIF投資"),卻持有信威集團在烏克蘭的商業合作夥伴ProsatLtd98.11%的股份。而後者采用信威集團的McWiLL無線接入技術,為信威集團帶來了價值24.04億元的基站軟件、核心網設備買賣合同。

張渺注冊於香港的RusswillTelecom Limited(下稱"Russwill")注冊資本僅1美元,卻間接控股俄羅斯商業夥伴PolariGenies Telecom Limited,而後者與信威集團簽下價值6.62億美元基站設備及核心網絡設備。

還有一位名叫"淩利鋼"的中國籍人士,通過注冊在香港的多家公司間接持股,實質上是信威集團在坦桑尼亞、愛爾蘭、巴拿馬和尼加拉瓜四個國家的商業合作夥伴。這些隱藏在香港的公司,為信威集團帶來了源源不斷的收入,是信威的主要業績來源。

而根據買方信貸的合作方式,這些"海外買家"支付給信威集團的銷售貨款,主要是來自國家開發銀行、建設銀行等機構的貸款,並且由信威集團及其子公司為這些“海外買家”提供擔保。

而根據買方信貸的合作方式,這些“海外買家”支付給信威集團的銷售貨款,主要是來自國家開發銀行、建設銀行等機構的貸款,並且由信威集團及其子公司為這些“海外買家”提供擔保。

至此我們已十分清楚,信威集團實際上是以左手換右手的方式,虛構海外業務,其目的除了騙取銀行、機構的信任與舉債融資的方便外,更主要的是抬高股價,騙取股民的信任,自己與投資機構趁勢脫身,大賺不明真相的股民的錢。

那麽信威集團究竟有沒有真正令人信得過的東西?

被揭底後的停牌折騰

在2016年半年度報告中,信威集團對公司業務經營是這樣介紹的:

公司是控股北京信威和中創信息兩大核心子公司的科技集團型企業,在無線通信係統和網絡測兩大業務領域均具有競爭力;

北京信威是擁有完全自主知識產權、掌握國際通信標準的無線通信綜合解決方案提供商,擁有自主知識產權的SCDMA、McWiLL等寬窄帶無線通信技術和McLTE寬帶集群技術,多年來致力於無線寬帶技術在行業專網和海外公網的推廣與應用,獲得多地無線通信頻率資源,已形成有業務體係保障的商業模式;

中創信息是通信測試監測領域的專業企業,其業務團隊和運營體係已有近二十年的技術積累和行業經驗,產品廣泛用於交換、傳輸、接入以及移動通信、數據通信、智能網、七號信令網、寬帶互聯網,在信令測試監測領域保持國內領先地位,並穩步開拓網絡數據分析市場;

另外公司業務90%在海外。在海外公網市場方麵,與愛爾蘭及北愛爾蘭運營商簽署框架銷售協議;與北愛爾蘭運營商完成設備銷售合同的起草和談判;推進烏幹達項目,並與烏幹達就設備銷售合同展開談判;完成坦桑尼亞、尼加拉瓜等項目2016年上半年的交付工作;拓展馬來西亞市場,並完成合作備忘錄的簽署;

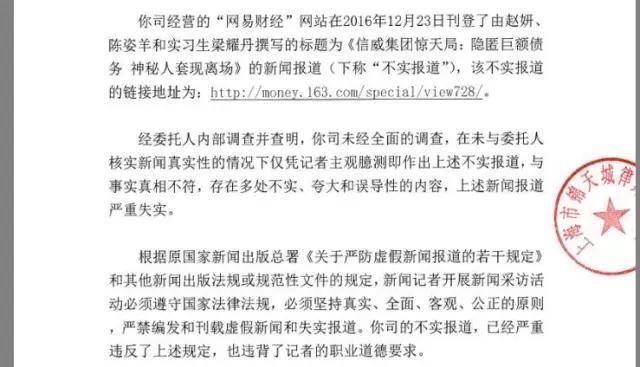

但在2016年12月23日,網易財經刊登了一篇“信威集團隱匿巨額債務,神秘人套現離場”的報道後,它先是氣勢洶洶的給網易財經給媒體發律師函,但在2016年12月24日,上海證券交易所針對相關報道內容向信威集團發出了問詢函,要求信威集團核實並予以披露之後,信威集團也隨之停牌。

四個月後的2017年4月27日,信威集團終於發布了對上交所問詢函的回複公告。主要內容包括:1.柬埔寨信威目前和公司確實不存在關聯關係;2.柬埔寨信威營業收入連年遞增,但尚未開始盈利,最近三年一期累計淨虧損為20578萬美元;3.關於買方信貸:公司絕大部分的營業收入來自於海外,且主要為海外公網業務,而公司的海外公網業務主要係通過買方信貸模式開展——自2012年以來,公司海外業務收入占營業收入的比重均超過90%,而以買方信貸模式開展的海外公網業務收入占海外業務收入的比重則均超過97%!

信威集團還表示:公司在采用買方信貸模式開展海外公網業務中為海外運營商及其投資者提供了大額對外擔保,並提供較高比例貨幣資金質押,導致公司最近三年一期中除2014年度以外,公司經營活動產生的現金流量淨額均為負,公司經營活動所需資金主要來源於籌資活動。公司目前資產總額存在大量資產變現能力受到一定程度影響,加之公司將於2017年內到期的有息債務規模較大,對公司的償債能力產生一定壓力。

它的公告實際上坐實了網易財經的調查報告,可謂自己打自己的臉。

但信威集團並未就此複牌,而是以“公司目前正在籌劃資產收購重大事項,該事項可能構成重大資產重組……為避免造成公司股價異常波動”為由,繼續停牌。

不過對買了信威集團的股民而言,此次聲明實在是一場災難。從2017年12月至2019年,曆時三年,信威集團像一個冥頑不化的釘子戶,牢牢的盯在了股市上,就是不複牌。

2017、2018年度報告信威集團相繼虧損,被戴上ST帽子,而2019年前三季度繼續大幅虧損,也就是說信威已走在退市的懸崖邊上。但它並未停止折騰。

2019年6月13日,信威集團發布重大資產重組繼續停牌公告,披露了本次重大資產重組的基本情況:1.公司擬以發行股份方式購買王靖和杜濤擁有的北京天驕航空產業投資有限公司的控股權或北京天驕旗下資產,本次資產購買構成關聯交易;2.本次資產購買的評估基準日擬定為2018年6月30日,本次資產購買係以公司聘請的具有證券期貨從業資格的資產評估機構出具的評估報告中記載的評估結果為定價依據,並經雙方協商後最終確定。

對這樣一個釘子戶發出這樣的聲音,沒有人會當真,死人說的話誰信?

但就在不到一個月後的2019年7月8日,信威集團發布重大資產重組停牌進展公告稱:考慮到公司重大資產重組停牌時間較長,其間證券市場停複牌監管規則已對重組停複牌要求做出調整,為了充分保障投資者的交易權,公司主動對本次停牌事項做出相應調整,公司預計於2019年7月12日複牌。

停牌三年的釘子戶信威集團真的複牌了,這是目前信威的狀況。

*ST信威四分位屬性 來源:東方財富網

在淨利潤、市盈率為行業最後一位,市淨率、毛利率的一家企業竟然還有4.92%的漲幅(截止12月27日),有網民評論:我仿佛看到了佛祖在賜福。這是信威最後的瘋狂嗎?

資本玩家最後的瘋狂

從公開資料看,王靖真正活躍於公眾視線是在2013年,當年6月14日,王靖以香港尼加拉瓜運河開發投資有限公司董事長的身份出現,與尼加拉瓜總統奧爾特加共同出席了發布會,並簽署了尼加拉瓜運河發展項目獨家商業協議。

該協議主要內容為,尼加拉瓜運河公司將獨家規劃、設計、運營並管理(為期100年)一條全長接近300公裏,連接太平洋和加勒比海的“尼加拉瓜運河”及其他潛在項目。總投資高達400億美元。

據了解,該項目總投資金融高達400億美元。根據公開信息,尼加拉瓜運河公司成立於2012年,王靖是公司唯一的股東。至此,王靖一戰成名,頻繁出現於各大財經新聞頁麵。

然而有消息稱,在2014年12月就宣布開工的尼加拉瓜運河項目,直到今天都仍未破土動工,阻礙源於尼加拉瓜本國部分民眾的強烈反對,認為運河的開鑿會對尼加拉瓜湖生態圈造成惡劣影響等。2015年10月,王靖獲得了尼加拉瓜政府運河建設的許可,該項目在2016年底進行建設招標,但時至今日也沒動靜。

2014年,王靖宣稱,信威集團研發四年之久的國內第一顆低軌通信衛星“靈巧通信試驗衛星”已發射運行,並且完成了測試評審,這是首家參與航天衛星全產業鏈的民營企業。王靖當時對媒體表示,希望在2019年時能夠發射32顆或更多的衛星。

2016年8月,信威集團公告稱,將與多家公司一起,以2.85億美元收購以色列通信衛星運營商Space-CommunicationLtd.100%的股份,將這家上市公司私有化。但幾天之後,馬斯克旗下SpaceX公司的獵鷹9號火箭在地麵加注燃料時爆炸。這枚火箭搭載的,正是這家以色列衛星公司的Amos-6衛星。

這次爆炸之後,*ST信威多次公告呼籲,各方應善意合作以評估因運載火箭爆炸導致Amos-6衛星全損的影響以及調整協議的可能性。但在2017年、2018年的財報中,這家以色列公司的名字再也沒有出現過。2019年行將過去,王靖承諾的2019能發射32顆衛星如今連影子都沒有。

最為曲折離奇的是烏克蘭飛機發動機的事。

2015年9月,北京天驕航空產業投資有限公司與馬達西奇公司表示將在中國合作建設航空動力產業基地。2015年10月,重慶天驕航空動力有限公司成立,其注冊資本為1億元人民幣(截止發稿時止,該公司注冊資本為70億元人民幣,北京天驕持有其30%股份)。重慶天驕航空動力公司旗下有一家名叫“重慶天驕西奇航空動力公司”的全資子公司,成立於2015年12月,其注冊資本為40億元人民幣。

2017年5月23日外媒報道,烏克蘭第一副總理兼經濟發展和貿易部部長庫比夫赴中國參加了北京“一帶一路”國際合作高峰論壇。他在基輔舉行的參會情況和成果介紹會上說,“天驕航空和馬達西奇將聯合建立合資公司,在重慶利用烏克蘭技術生產航空發動機。我們將在2017年展示在這個工廠進行組裝第一台發動機。”他還很高興地介紹了中國方麵將在這個合作項目中投入2.5億美元,用於馬達西奇公司生產的現代化。

但有媒體報道,在2017年9月烏克蘭法院在國家安全部門要求下,已經下令凍結北京SkyrizonAviation公司(北京天驕航空產業投資有限公司)所操控的一家離岸公司在烏克蘭MotorSich(馬達西奇公司)所占的41%股權。理由是相關股份轉讓涉嫌將馬達西奇的資產和產能轉移到國外。盡管《環球時報》對此表示,兩國做生意有一些曲折是正常的,此次事件有個案的可能,中烏大的合作趨勢應該不會受到影響。但香港《南華早報》稱,烏方此舉將限製中國公司對馬達西奇公司的控股權。

但據環球網2019年12月15日援引俄羅斯媒體消息稱,烏克蘭航空發動機企業馬達西奇公司總裁博古斯拉耶夫13日表示,已將公司過半股份出售給了中國公司。並透露,除了購買股份,中國公司還承諾在兩年內對該工廠投資2.5億美元。

可一天後的12月16日,北京信威發布澄清公告稱,近期媒體報道稱烏克蘭反壟斷部門已批準中資對馬達西奇公司的收購不屬實。也就是說持續了四年之久的烏克蘭飛機發動機的收購和信威其他海外項目一樣,以鬧劇收場。與那些習慣了捕風捉影的媒體相比,由信威集團本公司親自發的消息應該是最確定了,這實際上意味著這場收購鬧劇的大幕已經拉上。

這裏要說的是,與不斷傳出的美國幹涉烏克蘭政府屈從的陰謀論相似,馬達西奇破產論也傳的神乎其神,從解體後的前蘇聯分離出去的烏克蘭與俄羅斯鬧翻斷奶,這時一家名為信威的中國公司主動聯係洽談,既解了烏克蘭方的破產危機,又為中國帶來了急需的航空發動機技術,尤其是後者,經由媒體不斷炒作,再加上一幫熱血網民的鼓噪,似乎此次收購讓中國在航空發動機方麵突破美歐封鎖,實行彎道超車,要成為一項利國利民的千秋功業。

但實際上馬達西奇公司經營根本不像中國人想象的那般。根據國際財務報告準則IFRS數據顯示,2017年第一季度馬達西奇的綜合淨利潤為14.57億UAH(約3.76億元人民幣),比2016年同期(3.05億UAH)增長了4.8倍!2017年1-3月份馬達西奇的淨銷售收入同比增長63.4%,達34.31億UAH(8.86億元人民幣)。2017年馬達西奇第一季度毛利潤增長46.3%,達到19.78億UAH(5.11億元人民幣),營業利潤增長2.9倍,至15.25億UAH(3.94億元人民幣)。

也就是說,人家經營良好,根本不差錢,又哪來破產一說?而所有這些東西的出爐,並且在許多中國人心中幾乎是根深蒂固,很可能是在相關企業或明或暗的授意下,相關媒體不斷炒作的結果。

當這一切都水落石出後,就本次事件的焦點企業信威而言,不僅支撐其口碑的外部的那扇大門已經關上,它自己本身也已是強弩之末了,經媒體的持續揭秘,它已被挖的底朝天,沒什麽神秘可言,而這股神秘感恰是其這麽多年縱橫不倒的關鍵。相反,在投資者與一般股民眼裏它已是信譽全無了。

12月19日信威發出的公告中稱,公司參與發起設立基金的資金來源、出資安排尚未最終確定,對海外運營商資信、經營和財務狀況的核查工作尚未開展,因設立基金構成重大資產重組所需履行的相關程序亦尚未完成,公司參與發起設立基金事項存在重大不確定性。

一切都不確定,具體表現為關於參與發起設立基金的風險巨大。盡管目前已經確定最終的基金管理人Huasuan GP Limited已與基金簽署了認購協議,但參與發起設立的基金仍存在不能完成募集和運營的風險;本次方案實質上是公司收回海外運營商對公司的欠款,該部分回款用於對5G基金的出資,5G基金成立後將前述六個海外運營商作為首批試點投資對象通過股權投資方式進行篩選投資。六個海外運營商目前均處於虧損狀態。

再就是與公司經營相關的風險。

1、關於海外業務擔保情況相關風險:未履約剩餘擔保金額合計約為34.55億元人民幣,其中已被劃扣但還未履約的有18.07億元人民幣,未來不排除進行履約的風險。

2、關於公司持續經營能力相關風險:如果公司重大資產重組在2019年無實質性進展,將直接導致公司的擔保能力在2019年不能恢複,

3、關於公司債償和流動性風險:目前,由於受特殊內外部環境影響,公司融資困難,整體資金流緊張,可用資金不足以覆蓋表內即將到期債務以及海外項目擔保風險敞口。截至目前,公司為海外項目擔保風險敞口金額約為17億元,表內有息負債本金合計約為92億元,

4、關於重大資產重組的風險:公司尚未取得烏克蘭政府的反壟斷審查批複,

5、重大訴訟、仲裁的風險:公司目前涉及訴訟、仲裁的金額約為17億元,部分案件尚未開庭審理或尚未執行完畢,

6、暫停上市的風險:前麵已說了。

7、會計師無法表示意見涉及事項的風險:

8、關於北京信威減值測試的風險:

9、關於股權的風險提示:公司實際控製人王靖先生持有公司股份29.3%,已全部質押和被多輪司法凍結。

債務纏身,信譽全無,手頭吃緊,退市在即,重組無望,這就是今天信威集團給人的印象,而這個印象不是別人說出,是完全由自己所發公告裏得出,這一切表明,那個在輿論頂空登高一呼萬應的信威集團實際上已是病入膏肓。