為什麽說林毅夫的經濟建議是毒藥?

今天,回顧曆史,我們很容易就發現一個質樸的道理:那就是經濟學家林毅夫的經濟建議,基本上都是毒藥。

為什麽這麽說?

大家對林毅夫了解最深刻的,更多應該還是他的神級“預測”,堪稱沒有一次準過。

早在2015年,他就說,5年後,也就是2020年我國可能躋身高收入國家。

到了2022年,林毅夫又說最晚2025年成為高收入國家,今年兩會的時候他又給出了下一個時間點,即2026年。

除了永遠也等不來的“高收入國家”預測之外,林毅夫還做過別的神級預測。

例如2021年在中國企業未來發展論壇上,林毅夫表示ASML首席執行官擔心不把光刻機賣給中國,大概3年以後中國就會自己掌握這個技術。

更早,這位擅長“預測型”的經濟學家在2005年時,還曾預測2030年我國會成為世界第一大經濟體。

一個經濟學家自然應該明白市場最難的就是不可預見性,但林毅夫這位經濟學家偏偏別的不行,就擅長做預測,在我看來這更像是“神棍”,而不是經濟學家。

就比如,林毅夫還曾說過,未來15年我國GDP有年均增長8%的潛力,我不知道這樣一位經濟學家是否對經濟周期有過基本的常識判斷,亦或是林毅夫就像許小年所說的那樣,經濟學家最惡劣的品質就是違背自己的良心。

當然,以上更多都隻是經濟預測,如果說真的有什麽不好的影響,也不外乎就是良心而已,但林毅夫所謂的結構性經濟學以及對產業政策的建議,在我看來可能才是真正的經濟毒藥。

實事求是地說,這不是林毅夫一個人的經濟建議,但正是在類似的趨勢下,我們對市場的幹預,近幾年的確有愈來愈大的趨勢,而這種趨勢在今天這樣一個外部環境下,可能會加劇我們所麵臨的經濟挑戰。

2016年11月9日,在北大萬眾樓中,一場備受矚目的辯論正在進行。這場辯論引起國內經濟學界的震動,辯論的主題也很簡單,那就是我國是否應該實施產業政策。

而辯論的雙方就是林毅夫和張維迎。

今天回顧那場辯論其實已經無關緊要,因為在2024年也就是八年後的今天,時間似乎已經給了我們答案。

為什麽產業政策會有風險?而在今天這樣一個時代下,為什麽產業政策又如此之密集?

按照張維迎的說法,產業政策之所以會失敗,一是由於人類認知能力的限製,二是因為激勵機製的扭曲。

通俗地講,這場辯論所帶來的時間效應,到今天依然沒有平息。

這也是新古典經濟學和哈耶克經濟學的範式之爭。

首先,什麽是產業政策?

按照經濟學教科書的定義,產業政策是國家對私人產品生產領域進行的選擇性幹預和歧視性對待。

而這場經濟學界的爭端,最早則可以追溯到上世紀30年代凱恩斯和哈耶克之間的爭論,這兩位經濟學鼻祖級人物就“政府是否應該幹預市場”展開了幾輪大戰。

1933年,凱恩斯將一本名為《通往繁榮之路》的小冊子寄給時任美國總統的羅斯福,之後羅斯福的新政帶領美國走出了大蕭條,但今天已經有越來越多的研究在論證,美國走出大蕭條,和羅斯福新政之間,到底有著多大的關係。

作為回應,哈耶克則寫了一本更知名的書籍,那就是幾乎每個人都聽過的《通往奴役之路》,伴隨著70年代英美經濟滯脹,哈耶克的自由主義重獲青睞。

到今天,政府和市場之間的關係,不僅僅困擾著我們,同樣也決定著未來我國宏觀經濟的走向。

基於這一點,林毅夫對產業政策的大力推崇,盡管他的出發點是好的,但是否真的適合我們呢?

如果歐美經濟體最終摒棄了這一做法,對我們來說,可能需要驗證的試錯成本,還會更高。

今天,代價已經開始顯現。

本質上我們需要明白,產業政策更多的不是指對具體某個產業的扶持和補貼,它背後還蘊含著這樣一種想法,那就是行政力量對市場的幹預,甚至是對市場的增長刺激作用。

明白了這一點,我們就很容易理解過去幾十年我國的經濟增長路徑,其中隱藏的風險到底有多高。

首先,就是產業政策對特定產業的扶持和補貼,引導了市場和企業行為,最終導致了生產過剩。

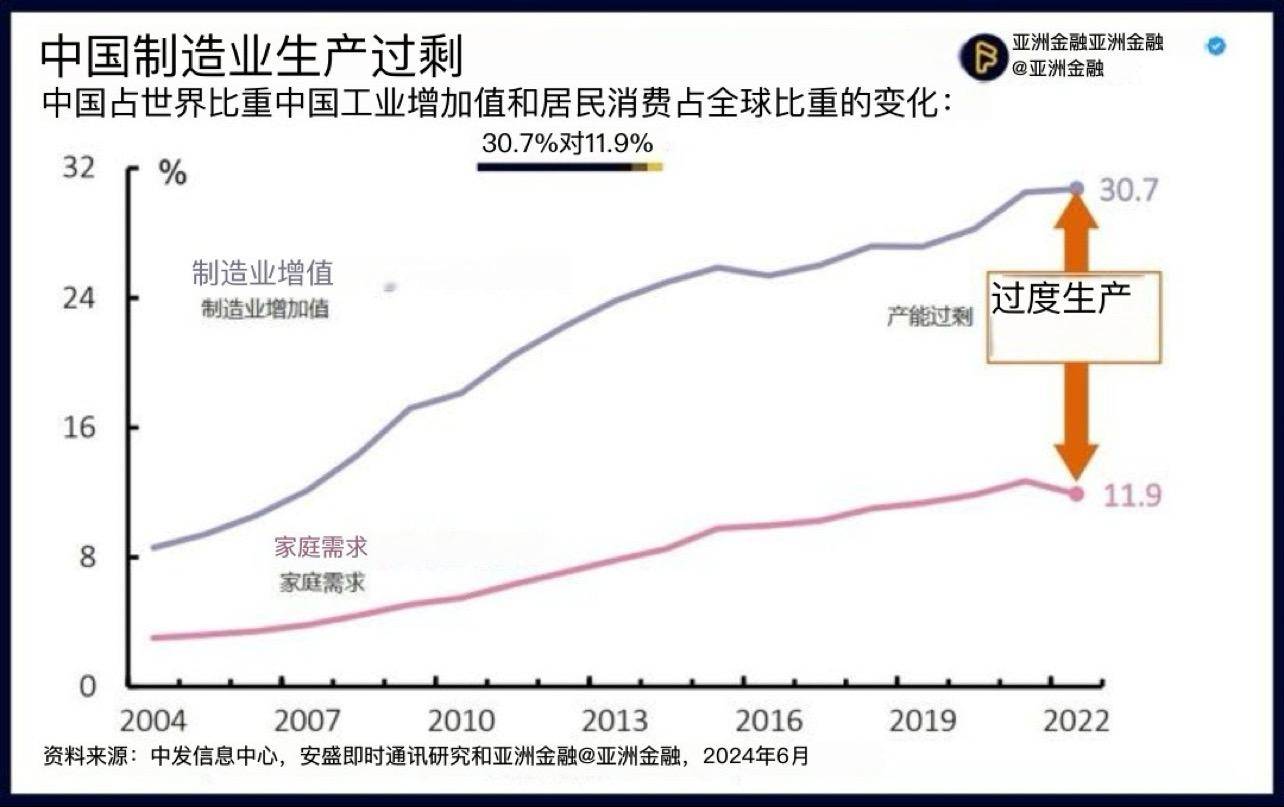

在過去的20年時間裏,我國占世界比重工業增加值和居民消費占全球比重的變化,其中消費從2022年開始比重陷入下滑,而反觀製造業比重卻一直呈增長狀態,對一個經濟體而言,消費增長停滯,產能卻不斷增長的情況下,自然就會出現產能過剩的現象。

根據亞洲金融的數據,2022年我國矽料產能占全球87%,矽片產能占97.9%,電池產能占到86.7%,組件的產能也占80.8%。

太陽能光伏,不僅僅是製造,而且包括原材料和設備,我國企業幾乎都包圓了,在這個領域我們的技術可以說是領先全球,目前我國企業產品能效最高,成本最低。

按照一般性推論,技術全球領先下,我國光伏產業應該有較高的利潤,但現實是,由於激勵的補貼引導了過多企業加入,最終導致了非常嚴峻的內卷,甚至是賠本賺吆喝,今年5月我國出口太陽能電池5.9億個,同比增長24.1%,出口金額28.27億美元,同比下降38.7%,這樣算下來,相當於單價下降了50%之多。

這麽玩下去,利潤在哪裏?

對全球經濟而言,過多的出口也會危害到當地的就業機會,因此我們看到,近年來歐美對我國的出口限製越來越多,這導致雙邊關係跌入曆史低穀,但我們依然還在擴大產能,畢竟投入的工廠、新開工的生產線,這些都是成本,一旦要想掉頭轉向,對我們來說代價是極其高昂的。

除了擴大產能之外,我們還在繼續大力投資一些無效的基建,推動宏觀經濟增長,這本質上也屬於幹預市場的做法,在產業補貼之下,大量企業加入到一個原本需求沒有那麽高的行業,最終引發內卷,盡管占據著極高的市場份額,但大量的企業彼此之間互為競爭,從清潔能源到咖啡、從餐飲和奶茶、從電商到汽車,皆是如此。

這樣一個極度內卷下的商業社會,真的有利於我們的可持續發展嗎?

這是產業政策的最大問題。

國內各行各業內卷,這不是一個月,而是長期的趨勢;以光伏為例,今年前五個月,累計出口量同比增長22.8%,雙位數的增長依然很厲害,但出口金額同比下滑33.3%,單價下降50%,在企業互相內耗之下,這已經不是所謂的良性競爭了,企業有補貼支撐,一時半會被市場淘汰不了之下,競爭內卷化或許還是常態。

這已經不單單是內耗了,幾乎可以說是內鬥。

林毅夫認為,政府比企業聰明,行政比企業家更懂市場,所以必須製定產業政策,然後搞產業扶持補貼,但這種情況不僅僅會發生權力尋租,導致一批企業專門盯著補貼,還會導致整個社會資源的巨大耗散。

大量的補貼看起來壓低了商品的價格,讓人們花更少的錢買同樣的商品,但我們需要明白,企業所獲得的補貼,最終事實上也是來自我們自己。

而在企業利潤下滑單價下降之下,身為員工,其收入和工作崗位還會變得高度不確定性,最終這場浩浩蕩蕩的產業補貼,除了占據更多市場份額,拉低員工收入和加劇就業不確定性之外,幾乎沒有什麽實質性的好處。

對特定產業的補貼,就相當於歧視了所有的其他沒有被補貼到的企業。

而放在全球化的背景之下,國內之間的內卷,也會導致跨國企業麵臨更嚴峻的競爭形態,在這樣的趨勢之下,我們似乎也就能夠理解為什麽貿易壁壘會越來越高。

阻擋,不是阻擋商品,更多的是阻擋這種內卷形態下的競爭。

盡管我國通過補貼對太陽能光伏的發展有了重大突破,在技術和市場份額上都全球領先,但行業內部的競爭和價格戰的持續,反而讓整個行業的利潤微薄,甚至出現虧損,這種現象不僅僅會削弱企業的可持續發展能力,還會導致資源的浪費和市場秩序的混亂。

電動汽車也是類似的趨勢,除了頭部的比亞迪特斯拉之外,更多的新能源汽車玩家都是賠本賺吆喝,盡管我們可以說用低價去占領市場份額。

但看看光伏行業的例子我們就知道,哪怕占據全球80%以上的市場份額,但由於行業內大量玩家依然存在,價格戰依舊難以避免。

滴滴也是類似的趨勢,原本是國內頭部網約車平台,但在用價格戰拿下市場份額後,麵對源源不斷新湧入的競爭對手,滴滴也隻能持續打價格戰,持續投入補貼,以留住乘客和司機。

我們需要記住,引入市場經濟的目的是為了讓市場在資源配置中起決定性作用,而不是去幹預市場,按照張維迎的說法,幹預市場那是過去計劃經濟時代的產物。

要走出當前所麵臨的困境,我們需要重新審視產業政策,減少不必要的幹預和補貼,要鼓勵企業自主創新和公平競爭,而不是靠著補貼吸引大量玩家入場,造成過度競爭。

同時,我們還需要加強和歐美的合作,畢竟作為消費大國而言,我們龐大的產能,依然需要他們去消化。

一個好的經濟學家,不僅僅要看到看得見的,更要看到看不見的。

傳統上我們認為,補貼可以促進行業的發展,給予消費者實惠讓利,但補貼的錢並非“天上掉餡餅”,過度補貼最終不僅僅歧視了其他沒有被補貼的行業,還會造成市場配置資源的低效。

最終,內卷又會導致國民收入進一步增長停滯,在企業利潤下滑受損的情況下,員工的工作穩定、收入穩定,乃至8小時工作製,都會麵臨極大的考驗。

除此之外,我們還會麵對來自外部越來越多的壓力,這些因素最終都導致我們今天所麵臨的嚴峻局麵。

前人走過的路,已經被試錯的路徑,我們需要避免,需要在前人栽樹的基礎上乘涼,產業政策有它的曆史局限性,也有它的優勢,但對一個經濟體的長遠發展來看,產業政策隻適用於危機時刻,而不是常態。

人們對於一些重要問題的爭論,經常不是因為對事實的認定有分歧,而是因為不同人對相同的事實有不同甚至完全相反的理解。

如果我們相信過去經濟40年高速增長是因為產業補貼和基建投資導致的,那麽我們就會沿著這一路徑繼續做大。

我們的未來什麽樣,依賴於我們相信什麽。

end.

作者:羅sir,關心經濟、社會和我們這個世界的一切,好奇事物發展背後的邏輯,樂觀的悲觀主義者