細思極恐!樓市新政:30mm的網撈不到魚了,換成15mm的網!“強心針”是誰的救命藥,誰的毒藥?

大消息,房地產重磅政策出爐。首套房首付比例最低降至15%,公積金貸款利率下調0.25個百分點,商貸利率下限取消。

這兩年,大家都在說:房子爛在房地產企業手裏是硬著陸,房子賣到老百姓手裏是軟著陸!顯然,這次的樓市新政總體思路也是奔著軟著陸的目標去的。

有宏觀研究員稱,綜合當前的人口、債務、宏觀、城市化、政策形勢和市場預期,房地產市場難止跌企穩,房價還將繼續下降。有產者需要趁著這輪房地產的餘暉盡快出清,降低房地產持有比例。

4月底開始,這波地產股的反彈已經達到了40%-50%。下周房地產板塊怎麽看,A股大勢又怎麽看?

樓市新政,怎麽看?

1、關於降首付比例,有網友神評論:30mm的網撈不到魚了,換成15mm的網。不管是魚、還是韭菜,或是接盤俠,都是一個道理。

15%的首付比例撬動了6倍以上的杠杆,在整個經濟下行周期、降薪潮爆發、失業率高企的背景下,對於一些“強硬上車”的剛需就是一劑毒藥。因為當前房屋價格才打開下跌空間,15%的波動非常快,也非常正常,這或為城市未來法拍房數量的持續走高埋下伏筆。

先救房地產企業、把房地產企業的杠杆轉給老百姓,是因為房企的背後是土地財政,是上下遊產業鏈,是稅收,是GDP。這幾年,我們已經看到太多的中大型房企扛不住了,到了不得不救的地步。

2、關於公積金貸款降低利率,有調查數據顯示,全國繳納公積金的人數約為1.64億人,占比不到12%,其中公務員、事業編、國企職工都繳納了公積金,人員數量在7-8千萬。所以很多真正需要買房的人並沒有公積金。

3、關於商業貸款未來的下調預期,不少潛在的購房者稱,當前不買房不是因為每個月一兩百塊的貸款利息差,是房價太貴及未來收入預期的不穩定。

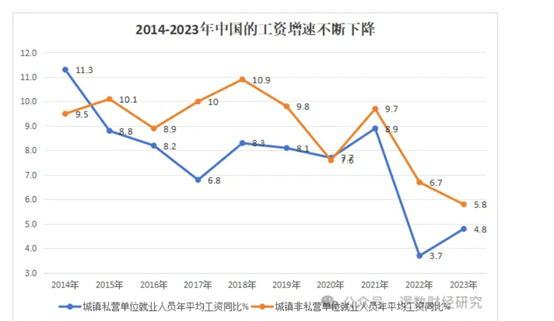

工資收入的預期,大家每個人心裏都有最真實的感受。數據走勢是這樣的:

房價虛高,泡沫太大也是有理有據:就房屋租售比這個指標來看,當前房價整體依然泡沫嚴重,我們的大城市在1.5%左右,而歐美日穩定在3%左右。

總體來說,樓市新政對於房企來說,算是一定程度的利好,有利於回籠現金流和降低負債。但這針“強心劑”到底作用有多大,還得通過月度銷售數據持續觀察。

這個周末,二線城市中,有南京樓市博主探訪幾家新房售樓處,並沒有出現中介口中的人滿為患的場麵,很多座位都是空的,看房人並不多,樣板間僅有兩三組客戶同時看。

大周期上看,還需要多久樓市才能回暖呢?

之前,美國是6-7年,日本是20-30年,國內這波下行時間周期才2年,價格下降的空間平均約20%-30%的幅度。

相比於當時的美國和日本,當前我們遇到了更多的困難和挑戰,包括人口的老齡化少子化嚴重、居民杠杆的提升空間不大、新舊產業鏈還未銜接、逆全球化愈演愈烈。

所以說中國樓市大周期兩年就結束調整並不現實。

打個比方,好比是一個漲了20年的數十倍大牛股,這樣調整時間和空間後,就可以抄底了?顯然不能,如果強硬加大杠杆上車很可能麵臨爆倉局麵。

專注宏觀研究的智本社認為:綜合當前的人口、債務、宏觀、城市化、政策形勢和市場預期,房地產市場難止跌企穩,房價還將繼續下降。這對不少尚未買房的家庭來說是好事(內心上很支持),但前提是需要躲過這輪債務和宏觀衝擊,保持就業和收入穩定。對有產者來說,尤其是持有大量投資類房產的業主,需要盡快出清,降低房地產持有比例,考慮出售三四線、老破小、非核心寫字樓、廠房、商鋪等物業,及時鎖定房地產價值。進入後工業化、後城市化和老齡化時代的國家,居民在房產上的配置比例一般不超過35%。這輪騷動是房地產的餘暉。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”