中國經濟的通縮指標:凜冬已至!

國家統計局11月9日發布的數據顯示,10月居民消費者價格指數(CPI)同比下降0.2%,是7月以來再次出現下降。

中國經濟是否陷入通貨緊縮,再次發生爭議。

什麽是通貨緊縮?是指一個國家總體價格水平下降,即物價普遍下跌,同時發生的還有經濟衰退、消費需求不足、失業率增高等情況。

通縮在經濟學上來說,是非常嚴重的事情。至今世界上尚未有哪個國家成功戰勝過通縮,都是被通縮搞得非常慘。

最典型的通縮,就是1929年大蕭條時期的美國,以及泡沫經濟破滅後的日本(專題)。

大蕭條有多慘?餓肚子的人都不在少數,無數人的資產一夜間變成負債,普通人基本找不到任何工作。美國後來是重新富強了,但大蕭條那些年普通民眾付出的代價太慘重了。

日本在90年代被通縮這個魔咒控製之後,經濟30年基本沒有增長,雖然今年重回增長趨勢,但是否能說走出通縮,還不一定。

試想一下中國接下來30年不增長會怎樣?

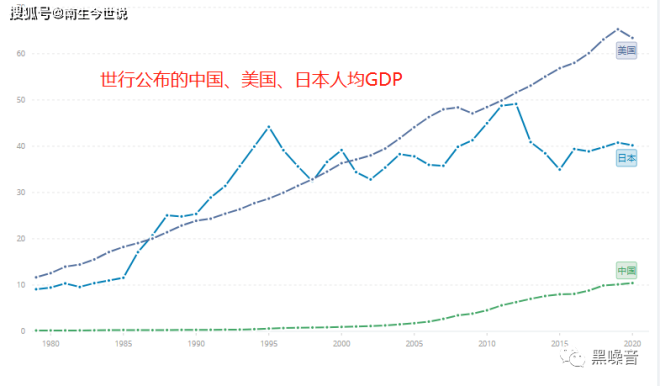

跟日本可沒法比。日本當年陷入通縮的時候,人均GDP可是超過美國的,所以現在日本30年不增長但仍然屬於發達國家前列,真正體現了瘦死的駱駝比馬大。但中國2022年的人均GDP隻有美國的七分之一,產業質量也遠不如日本當年,如果這時候陷入通縮,後果肯定是不敢想象的。

對一些大病來說,在早期就會有很小的征兆,但有時候這些跡象被忽略了,有時候會諱疾忌醫,有時候是給的早期幹預手段不對,最後成了真正的大病,要麽得大動幹戈治療,要麽就真死了。

通縮的判定標準,按照主流看法其實簡單, 經濟學家一般普遍認為,當消費者物價指數(CPI)出現連續的下跌,即標誌著通貨緊縮。如果按照這個標準的話,中國經濟就已經通縮了。這是單一要素的通縮判定標準。

另外還有一種全要素判定標準:通貨緊縮不光出現物價下跌,還會伴隨貨幣數量減少、貨幣流通速度下降,也會出現經濟蕭條。

按照這個標準來看的話,中國也可以被認為進入了通縮前期狀態。

不過中國經濟因為巨大的體量,確實是一個異常複雜的係統。再加上中國政府幹預經濟的力量很強,而經濟理論一般都是針對純市場經濟環境,所以硬套通縮這個概念,也未必可取。

那怎麽看待這個問題呢?我想,既然上麵已經說了這幾個中國經濟的特殊性,那就從特殊性出發,會比較切合實際。

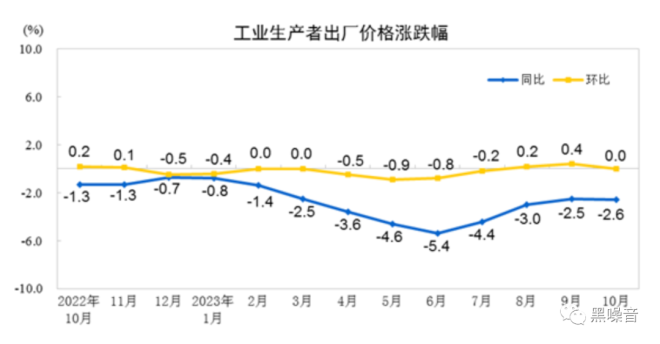

再來看看PPI。統計數據顯示,10月工業生產者出廠價格指數(PPI)降幅在連續三個月收窄後,同比下滑2.6%,降幅較9月擴大0.1個百分點。這是PPI連續第13個月下降。

這就很有討論的價值了,為什麽消費者這頭的價格下降,還伴隨著生產那頭的產品價格下降呢?如果說物價下降還能解釋為主要是豬肉降價造成,那“雙降”現象,就能說明問題沒那麽簡單了。

雙降,顯然是因為經濟的“老毛病”未除,就是產能過剩。就是說生產的太多了,但有效需求還是太弱。

根據數據,今年上半年,我國動力電池累計裝車量152.1GWh,累計同比增長38.1%。但同期我國動力電池累計產量約293.6GWh,同比增長36.8%。今年上半年動力電池的產量接近裝車量的兩倍,就是說產量明顯高於市場需求。

這就是一個關於產能過剩的現實例子。

綜上我們就可以更進一步,再看看GDP的增長是怎樣的。

根據國家統計局數字,今年前三季度中國GDP同比增長5.2%,第四季度也普遍預計將會超過5%。

那麽最核心的問題就來了:為什麽GDP數字如此美好,物價和出廠價格卻是下跌的?這GDP到底是從哪裏來的?按常理說,GDP和物價指數應該有一個非常良性的同步增長才對。

這時再結合我剛才說的產能過剩,就該有答案了:GDP其實還是生產過剩和政府投資帶來的,並不是因為經濟的複蘇。那些生產過剩的電池之類,就是GDP的主要推動力。而有效需求不足的問題,事實上還在進一步惡化。

可以說,生病的中國經濟今年根本就沒吃對藥,多年來的產能過剩、過度投資積弊還在扛著GDP這麵大旗前行,但背後的有效需求“後備軍”不僅沒有及時跟上,甚至還被落下更遠了。用擴大產能和政府投資來“飲鴆止渴”維持GDP高增長的現象還在繼續。

這時候爭論通縮沒通縮,還重要麽?

現在再疊加債務問題、房地產問題,就算啟動財政政策開始“放水”,也未必能讓水流到該去的地方,而多半是填補了債坑。這樣一來,能用的刺激手段其實就更少了。

所以現在的問題已經不是判斷是否通縮,而是怎樣防止掉進深淵一般的蕭條寒冬。

美國是怎樣走出這三年的“經濟底”?可以看看美國的老百姓是怎麽說的——都在使勁兒花政府發的救濟金。

我在網上甚至看到不少人說陸續發了幾萬美元,都沒花完。美股也在這三年繼續走出牛市,讓股民賺到了錢。給老百姓錢,讓老百姓可勁兒花錢,強行讓經濟循環起來——這就是美國和一些西方國家的辦法,簡單粗暴但有效。

中國的消費特點雖然不一樣,但發一發大規模的無限製消費券總是可以的。如果還把精力放在等待海外需求複蘇,用來辯解沒有通縮,而不是趕緊“治病”,等到真正發病的時候,恐怕將是一場空前的大危機。