專家又出來胡說八道了

作者:今綸

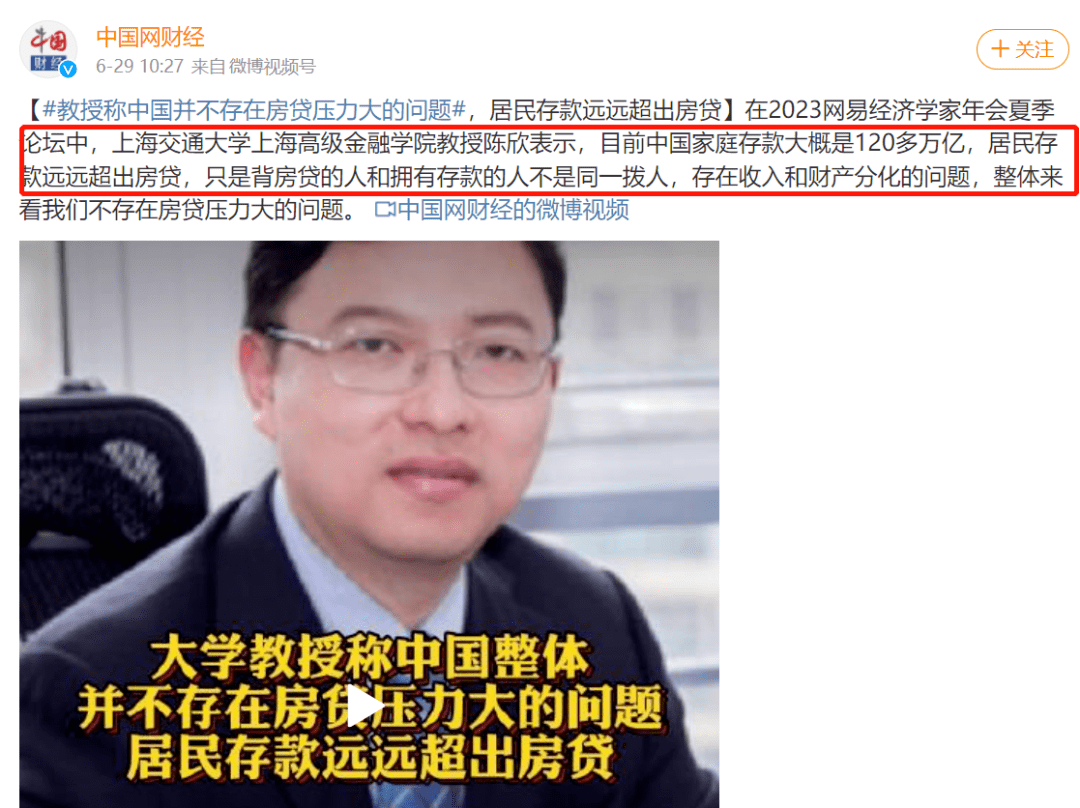

近日,有媒體報道,上海交通大學教授陳欣稱“整體來看中國不存在房貸壓力大的問題,居民存款遠遠超出房貸”,這一言論引發爭議。

有記者聯係到陳欣,他回應稱此事係“斷章取義,引發社會誤解”。

那麽,陳欣到底說了什麽?讓我們來完整還原一下。老百姓為什麽反應這麽大?我們也拿數據來說話。

01 普通人更能代表整體

陳欣為了證明網友的“斷章取義”以及自己的清白向媒體提供了自己的發言全文,我一字不動摘錄如下:

“整體而言,中國並不存在房貸壓力大的問題,因為居民的存款總額遠遠超出房貸,但是存在較為嚴重的結構分化問題。

2023年1月10日,央行統計數據顯示,我國住戶存款累計金額超過120萬億。中國房貸的總量,其實是遠遠低於居民存款總額,隻是背房貸的人和擁有存款的人不是同一撥人,高收入階層和中低收入階層麵臨的壓力不一樣。”

陳欣的表達分為兩層,他說總體壓力不大,但又說有嚴重的結構分化。他把一件事情的兩麵都說到了,他覺得自己很高明,沒有任何漏洞。

可是作為普通老百姓,誰會在乎整體的壓力?他們隻在乎自己的壓力。換言之,他們隻在乎“結構分化”。

沒錯,住戶存款累計金額超過120萬億了,可是有多少是普通工薪階層、中產的存款?

我們還是拿數據說話,招行的數據是可以做參考的,招行發布的2022年年報顯示:

千萬級以上的富人,占比0.07%,持有31.28%的財富,人均資產金額為2813.38萬元;

50萬元以上、1000萬以下的中產,占比2.18%,持有50.10%的財富,人均資產金額為151.53萬元;

50萬元以下的普通人,占比97.75%,持有的財富僅有18.62%,人均資產金額僅為1.25萬元。

我想問一下陳欣教授:誰能更代表整體?是占比0.07%的富人?還是占比2.18%的中產?又或者是占比97.75%,人均資產金額僅為1.25萬元的普通人?

很明顯,是普通人更能代表整體,那麽,他們壓力大不大?這還用說嗎?

其餘銀行的情況也差不多,富人是少數,毫無疑問,中產和普通人才是房貸的主力軍,一些高收入中產確實沒壓力,但他們也隻是極少數。

所以,陳欣的所謂“整體而言,中國並不存在房貸壓力大的問題,因為居民的存款總額遠遠超出房貸”,這是完全錯誤的,因為富人的存款和普通人毫無關係,富人不會替窮人去還貸。

用“居民的存款總額遠遠超出房貸”來論證房貸壓力不大,恐怕陳欣的小學數學老師都要拍案而起了。

準確說法是:富人沒有壓力,占比最大的普通人壓力大,所以,整體而言壓力還是很大。

陳欣不要以為自己在後麵加了一句“存在較為嚴重的結構分化問題”就完美了,很明顯,還是在避重就輕。

02 網約車外賣崗位已滿

老百姓為什麽對陳欣的話反應這麽大?很簡單,目前掙錢不易。

我們來看國家統計局的數據:

國家統計局數據顯示,一季度全國居民人均可支配收入10870元,同比名義增長5.1%,扣除價格因素,實際增長3.8%。

分省份來看,上海繼續穩坐榜首,一季度人均可支配收入23489元。

簡單做個除法,僅就一季度的人均可支配收入而言:全國居民每月是3623元,最高的上海是7829元,多嗎?請想想上海的房價。

國家金融監督管理總局5月19日發布的數據顯示,一季度末,我國商業銀行不良貸款餘額3.1萬億元,較上季末增加1341億元;商業銀行不良貸款率1.62%,較上季末下降0.01個百分點。

這個裏麵就包括了房貸,大家自己思考吧。

再看一個權威媒體的報道:

第一財經根據上市銀行披露的數據統計發現,12家上市銀行去年個人住房不良貸款餘額合計超1300億元,比2021年末增加約470億元;

在2021年,這12家銀行個人住房不良貸款餘額僅增加了約33億元,12家銀行2022年的個人住房不良貸款新增額幾乎是2021年的14倍,盡管該數據包含了房屋抵押貸款,但作為銀行最安全的資產之一,住房按揭貸款風險隱現。

注意,第一財經對住房按揭貸款用了“風險隱現”的表達,請問陳欣教授,這能說是整體壓力不大嗎?

老百姓用什麽來還房貸呢?絕大部分是用工資收入,工資從哪裏來?就業。那麽,就業的數據如何?我也隻列出權威部門的數據,不分析。

據國家統計局數據,5月份,全國城鎮調查失業率為5.2%,與上月持平。16-24歲、25-59歲勞動力調查失業率分別為20.8%、4.1%。

國家統計局新聞發言人、國民經濟綜合統計司司長付淩暉說,一周工作1小時及以上屬於就業。

那麽,作為就業重要渠道的網約車和外賣領域的情況如何?我們不信謠不傳謠,隻看主流媒體的報道:

長沙、濟南、東莞、溫州、三亞、臨沂等不同地區城市的交通部門都發布預警稱,網約車市場運力接近飽和。

其中長沙已暫停受理網約車運輸證業務,濟南則在4月初就提醒所有準備進入或者已經進入的網約車司機,當地網約車單車日均接單量不足10單。

數據顯示,去年整個網約車市場少了1550萬人坐車,同時還多了100萬人開車。

交通運輸部透露,從2022年4月到2023年4月,中國新增101.4萬名登記在冊的網約車司機。

滴滴年報透露,2022年3月到2023年3月間,滴滴平台在國內擁有1900萬名年度活躍司機,相比2年前多了整整600萬。

陳欣教授覺得老百姓還貸的壓力大不大?

今年美團在北京放出50萬個外賣騎手崗位,原計劃要投入1億元招聘,沒想到很快招滿。

據統計,截止到2022年,美團騎手有624萬人,餓了麽有騎手114萬人。兩家企業騎手總人數達到了738萬,僅在2022年,美團和餓了麽兩大平台上新增的騎手就達到了近百萬之多。

在某城市,人們托關係走後門擠破腦袋想當外賣員。

你說他們的生活壓力大不大?這些人裏麵肯定有還房貸的人,他們還房貸的壓力大不大?

此時此刻想起經濟學家、前國家統計局副局長許憲春曾說過:“靈活就業可以看作是傳統的正規就業的補充,比如有私家車可以去拉活兒,那這個對解決就業問題、解決低收入群體的收入問題,我認為也是一種比較有效的方式,或者是把閑置的房子租出去,這也是獲得收入的一種方式。”

現在網約車不好做了,閑置的房子也不好出租了(前提是有閑置的房子),不知道許憲春再次麵對鏡頭的時候還會說點啥?

做一個學者的底線是什麽?可以有不說的真話,但絕對不說假話,更不能說胡話,大家同意嗎?