NoXYZ

重磅新聞Stock Bombshell News

@stockbombshell on twitter

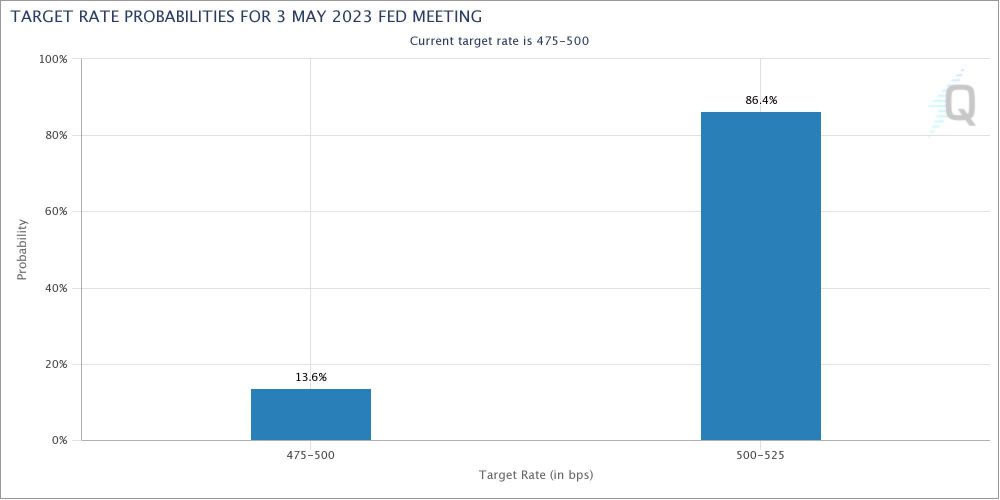

加息終點, 5月加息0.25穩了 , 86%; ...展望下半年降息2次.

亞特蘭大聯儲主席博斯蒂克最新明確表示,再加息25個基點後,美聯儲就可以結束其緊縮周期了,與此同時博斯蒂克對通脹穩步回到2%的目標有一定的信心。

博斯蒂克在近日接受媒體采訪時表示,最近的通脹數據令人鼓舞,包括最新公布的消費者價格指數(CPI)和生產者物價指數(PPI),這種積極的勢頭表明通脹正走在通往2%目標的道路上。

“根據目前利率掉期市場數據,美聯儲5月加息25個基點的概率接近九成,這意味著美聯儲5月加息成大概率事件,且5月的議息會議也很可能是本輪美聯儲加息周期的最後一次加息動作。”物產中大(5.43 +0.00%,診股)期貨宏觀高級分析師周之雲說。

事實上,從美聯儲加息和降息的曆史來看,主要呈現“加息看通脹,降息看就業”的規律。

就業方麵,3月美國勞動力市場新增就業人數創27個月來最低紀錄,時薪同比增速意外下滑,不過,失業率意外下降表明勞動力需求仍然緊張。此外,早些時候公布的美國2月職位空缺數下降至993.1萬,為2021年5月以來首次跌破1000萬大關,遠低於經濟學家的預期。

通脹方麵,美國3月CPI同比上漲5%,為2021年5月以來最小的同比漲幅,也是連續第九個月放緩。不過,核心CPI反彈,住房指數仍是通脹最大貢獻者。總的來說,通脹下行趨勢延續。

其他經濟數據方麵,美國3月ISM製造業指數意外降至46.3,創2020年5月以來新低。剔除新冠肺炎疫情因素之後,美國3月ISM製造業指數創2009年以來新低。此外,美國3月零售銷售環比下降1%,出現超預期放緩,表明消費正在迅速萎縮。

銀行業風險事件決定了利率路徑的基調。自3月初美國矽穀銀行事件爆發以來,美聯儲利率路徑發生了永久性的改變。在此之前,市場關注美國經濟重點放在就業與消費的韌性上,市場預測的加息終點最高落在5.75%—6%,即美聯儲3月開始最多需要加息125個基點。而事件發生後,市場對利率終點的交投維持在5%左右,利率路徑出現了明顯下移。“究其原因,從本質上看,以矽穀銀行事件為代表的銀行業風險,來源於美聯儲貨幣政策快速收縮導致的銀行業資產-負債期限錯配問題被負債流失與資產折價所引爆,而解決這一問題的唯一手段是貨幣緊縮的放緩。從影響上看,銀行業風險事件的發生是一次提醒,市場由此開始更加關注資產組合的風險而非收益,而有關危機和風險預期的自我實現可能指引經濟回落速度加快,從而導致利率路徑難回高處。”中信建投(26.69 -0.48%,診股)期貨研究所負責人夏旗說。

夏旗進一步解釋稱,美聯儲5月維持加息的必要性在於預期管控。從理論上講,每一次加息都會帶來貨幣緊縮的加劇,引發需求回落速度加快從而達到降低通脹的目的。但現實中,在基準利率已經遠超中性利率的當下,邊際上加息25個基點是否對經濟的實際作用有限,而持續的時長更能發揮對經濟和通脹的影響,從這個角度看5月美聯儲繼續加息的必要性似乎不大,繼續加息真正的意義來源於對預期的管控。今年以來,市場已經經曆了多次加息預期回落導致的資產價格和市場風格反彈,控通脹的效果由此被削弱。沃爾克時代以來的經驗也證明了,在經濟迎來真正的降溫之前,良好的預期管控是控製通脹的必要手段。因此,在失業率維持低位、經濟仍可以承受的背景下,美聯儲應當維持貨幣緊縮的態度,以達到穩住市場預期和指引通脹繼續回落的效果。

“在通脹和借貸成本高企的背景下,目前美國消費和製造業活動也在顯著放緩。隨著美國消費加速萎縮,工業活動延續放緩的趨勢,這不僅意味著美國經濟衰退的可能性在上升,也意味著美聯儲正在接近其加息周期的尾聲。”中輝期貨宏觀研究員何慧說。

市場人士認為,5月可能是加息的終點。“在衰退一端,雖然目前美國銀行業事件風波基本平息,但類似事件的發生可能隻是開始。利率政策效果往往具有較強的遲滯性,但隨著時間進展到年中,猛烈加息的效果將得到進一步體現,新的風險事件和衰退的發生仍可能是大概率事件。”夏旗說。

周之雲認為,下半年美聯儲很有可能進入降息周期。但目前市場和美聯儲在降息預期上有較大分歧。3月的美聯儲會議紀要顯示,美聯儲官員對今年年底的中性利率預估為5%左右,而市場則認為下半年會降息3次左右。最終的降息次數介於美聯儲和市場中間的位置,在2次左右。一方麵,通脹回落趨勢雖確定,但下滑幅度緩慢主要是服務項中的住房類通脹黏性仍較強,鮑威爾不會重蹈20世紀70年代時美聯儲主席伯恩斯之轍,即大幅降息的可能性不大,除非發生係統性風險。但另一方麵,美國銀行業危機以及近期越來越多的經濟數據顯示美聯儲經濟已經在朝著衰退的方向前進,繼續維持5%以上的高利率也不妥。展望下半年,美聯儲可能會降息2次左右。