NoXYZ

重磅新聞Stock Bombshell News

@stockbombshell on twitter

中金:英國政策矛盾未解,警惕外溢效應

中金點睛

英國“減稅恐慌”餘波仍在,英國央行接連“大手筆”購買國債以穩定市場情緒。但我們認為,購債壓降利率“治標不治本”,沒有在根本上解決市場對於“財政主導”的擔憂,隻要英國財政大擴張方向不變,市場信心就難以修複。麵對“滯脹”,貨幣財政的矛盾愈發突出,這可能降低市場對政策製定者的信心,導致政府債券風險溢價上升。由於英國的問題並非英國獨有,歐元(0.9680, -0.0024, -0.25%)區國家和美國也存在類似情況,不排除這會使歐美長期限國債收益率在一段時間內處於高於基本麵所反映的水平。

英國央行加碼購債,但市場依舊脆弱

? 英國“減稅恐慌”餘波仍在,英國央行加強對債市的幹預。我們在此前報告《英國“減稅恐慌”,影響幾何?》中指出,新一屆英國政府的減稅計劃給市場帶來明顯衝擊,投資者擔心“財政主導”可能引發通脹失控,進而加大對英國政府債券的拋售。對此,英國央行於9月28日發布聲明稱,正在監測英國和全球資產遭遇的大幅調整,近來的調整已對英國長期國債造成顯著衝擊(significant repricing)。鑒於金融風險明顯上行,英國央行宣布自9月28日起開啟緊急購債計劃,隨時準備在二級市場上購買剩餘期限超過20年的傳統金邊債券(UK gilts),最初是以每次拍賣不超過50億英鎊(1.1187, 0.0088, 0.79%)的速度且不設定購債規模上限,目的是穩定金融市場、恢複市場秩序。該購債計劃有嚴格的時間限製,將在9月28日至10月14日這一時間窗口內完成。

? 本周進入緊急購債計劃的最後一周,由於前期政策並未“穩定軍心”,市場情緒波動再次加劇。對此,英國央行緊急接連推出額外政策以穩定市場。

· 10月10日(周一)英國央行宣布[1],10月10日至14日最後五天內將把每天的購債規模翻倍,從50億英鎊提升至100億英鎊。此外,英國央行還將推出一項臨時性的擴大抵押品回購機製(Temporary Expanded Collateral Repo Facility ,TECRF[2]),自推出起至11月10日期間,擴大了央行回購時接受的抵押品的範圍,使得商業銀行在提供短期現金方麵有更多騰挪空間,借此緩解采用負債驅動型投資(Liability-Driven Investment,LDI)策略的基金(主要是養老基金)所麵臨的流動性壓力。

· 10月11日(周二)英國央行再次“加碼”[3],將與通脹指數掛鉤的國債這類養老金重倉資產納入其債券購買計劃,以對抗潛在的債券“大甩賣”風險。不過,英國央行行長貝利在同日指出,緊急購債計劃的期限將於10月14日準時結束[4],也就是說,養老基金還有最後三天時間來準備應對沒有英國央行直接幹預的債市波動。

· 不過,由於市場瞬息萬變,也不排除英國央行會臨時“變卦”,延長緊急購債計劃的時間。英國央行在與市場溝通方麵的記錄並不好,曆史上曾多次出現過政策“出爾反爾”或是“突然襲擊”[5],如果金融市場穩定性受到明顯衝擊,不排除英國央行選擇將購債計劃延期,或推出其他政策對債市進行幹預。

? 高通脹之下,英國央行為何要頻繁出手購債?一個重要原因是利率上升過快引發了養老金風險。作為商業貸款和抵押貸款定價的核心市場,英國國債定價紊亂將導致更廣泛的經濟後果[6],比較突出的是長債價格大跌對英國養老金產生的連帶風險[7]。正常情況下,當英國國債金邊債券(UK gilts)收益率尤其是長債利率上升時,匹配了較長久期資產的養老金計劃可能需要出售一些資產,如股票和債券,以幫助保持其對衝策略的平衡。英國政府宣布大規模財政計劃後,英國國債利率飆升,養老金利率衍生品持倉產生大量浮虧,需要追加保證金,這使得許多養老金經理們被迫出售資產籌錢,進一步壓降國債價格,推高收益率,增加養老金破產風險[8]。

? 英國央行一邊加息,一邊“放水”,貨幣政策信號變得愈發混亂。為抗擊通脹,英國央行自去年底開始加息,貨幣政策呈現不斷收緊趨勢。然而,近期的購債打亂了這一趨勢,市場對英國央行的政策信號的質疑也愈發增多。不可否認,緊急購債計劃是為了穩定金融市場,但這樣的購債要持續多久?為穩定市場還要放多少“水”?這些問題目前都無法回答。我們認為,依靠購債壓降利率“治標不治本”,沒有在根本上解決市場對於“財政主導”的擔憂,隻要英國財政大擴張沒有根本性逆轉,市場的憂慮就不會很快消失。

英國財政能否“懸崖勒馬”是關鍵

? 英國金融市場波動的根源在於滯漲之下宏觀政策的左右為難,為支撐經濟,當前英國政府選擇了財政激進,接下來需關注英國政府能否及時“懸崖勒馬”。10月3日,英國財政大臣誇西·克沃滕發表聲明稱,將放棄此前提出的對高收入者取消45%最高所得稅稅率的計劃[9]。盡管這一決定降低了財政擴張的力度,但市場似乎並不“買賬”。此後,英國政府表示克沃滕將於10月31日宣布中期財政計劃(medium-term fiscal plan),並發布獨立機構“預算責任辦公室”(OBR)對英國政府債務的預測[10]。該財政計劃原定將於11月23日公布,之所以提前公布就是為了給市場更多的信心。因此,本月底公布的財政計劃將是一個關鍵窗口期。雖然在市場劇烈反應的“倒逼”下,英國政府已“反悔”了部分刺激舉措,但截至目前來看,英國財政擴張的規模仍非常可觀,且大規模刺激除了以發債融資外,沒有看到其他合理融資方式,這也是市場最擔心的地方。

? 部分國際評級機構下調英國經濟展望,國際貨幣基金組織(IMF)敦促英國政府重新評估減稅計劃[11]。標普於10月3日表示,英國放棄針對高收入者的減稅政策,並未“實質影響”其對英國的財政和經濟的負麵展望結果[12]。10月5日,國際評級機構惠譽將英國評級展望從“穩定”調整為“負麵”,評級確認為“AA-”[13]。在這之前的9月27日,IMF發表聲明稱,“鑒於包括英國在內的許多國家的通脹壓力加大,我們不建議在這個時候實施大規模且非針對性的財政計劃,因為財政政策不能與貨幣政策背道而馳”。在英國政府取消部分針對高收入人群的減稅計劃後,IMF仍借其10月11日發布的最新《世界經濟展望報告》(WEO)表達了對於英國財政計劃的擔憂[14],稱如果沒有其他地方的財政收縮,在供應緊張的情況下,沒有資金的政府支出增加或減稅隻會進一步推高通脹,使貨幣政策製定者的工作更加困難[15]。

? 為什麽英國政府的減稅計劃不能提振信心?有觀點認為,應對“滯脹”最好的辦法是采取“供給學派”的措施,比如通過減稅鼓勵企業增加供給,從而降低通脹,這也是上世紀80年代“裏根經濟學”的基本原理。然而,這種觀點忽略了三個問題:

其一,70-80年代滯脹固然有石油危機等供給因素的衝擊,但也與彼時凱恩斯主義大政府理念下政府幹預過多、政策失誤有關[16],當時放鬆管製有一定“撥亂反正”促供給的效果。然而當今滯脹的源頭除了疫情後財政貨幣刺激外,更在於能源危機與勞動力供給不足,或並非單純靠政府減稅等管製放鬆措施就能解決的。

其二,企業增加供給的前提是加大投資,而投資增加會推高總需求,加大短期的通脹壓力。當下英國通脹率已經高達10%,英國居民已經難以再承受更高的通脹了。

其三,“裏根經濟學”的成功與美元的國際貨幣地位有一定關係。財政刺激往往會帶來“雙赤字”(即財政赤字和貿易逆差),對債券價格和匯率都會帶來向下壓力,要想對衝這些壓力需要經濟增長足夠強勁,從而吸引外部資本流入。美國經濟實力強大,美元作為全球儲備貨幣具有一定特權,能夠吸引海外資本回流。反觀當下的英國,在疫情和地緣政治衝突影響下經濟增長下行已難以避免,且貨幣已經形成貶值趨勢,要想逆轉非常困難。因此,大幅減稅隻會加劇擔憂,而不會起到促進市場信心的作用。

貨幣財政矛盾突出,債券風險溢價或上升

? 英國的遭遇折射出宏觀政策應對“滯脹”時的兩難境地,貨幣要“抗通脹”,財政要“穩增長”,兩者相互矛盾。當下貨幣政策的主要目標是抗通脹,對此要求實際利率上升,經濟增速下降。財政政策因為擔負照顧大眾民生的重任,更希望實際利率維持在較低水平,以此保證一定的經濟增長。在外生性供給衝擊下,通脹高企,貨幣與財政的矛盾愈發突出,這便是英國“減稅恐慌”背後的深層次問題。

? 英國的問題並非英國獨有,歐元區國家和美國也存在貨幣財政的不一致。歐元區和美國貨幣政策均已進入緊縮周期,且都在最近一次議息會議上采取了75個基點的“大踏步”加息節奏。但在財政政策方麵,歐美國家似乎都還有“寬財政”的心思。歐洲方麵,麵對能源價格暴漲引發的生產生活成本攀升,德國近期宣布為企業和消費者提供2000億歐元的大規模“保護屏障(protective shield)”以緩解物價上漲的痛苦。該計劃的核心部分是對天然氣和電力價格設定應急上限,在一定消費量之內補貼民眾與企業,相關支出將通過德國疫情後設立的經濟穩定基金(Economic Stabilization Fund)借新債來籌資[17]。美國方麵,隨著中期選舉“漸行漸近”,財政政策也再次傾向刺激經濟以爭取民心。近期拜登政府通過了《通脹削減法案》,旨在刺激國內清潔能源方麵投資需求,隨後又宣布減免學生貸款的大規模措施,為年收入不足12.5萬美元的學生貸借款人提供1萬美元的貸款減免[18]。根據測算,學生貸減免計劃未來十年的總開支規模約為5000億美元[19]。

? 政府債券的風險溢價可能由此而上升。政府債券一般有政府信用背書,往往被視為安全資產,但在財政行為不審慎、經濟前景弱化的背景下,這一情況可能會改變。此次英國“減稅”風波導致英國國債收益率上升,除了市場擔心通脹加劇外,可能也受到風險溢價上升的影響。如前所述,英國的問題並非英國獨有,其他發達國家也有類似情況,這可能導致投資者對國債資產提出更高的風險補償要求,從而加大債券收益率上衝風險。對於這種非基本麵因素帶來的風險,投資者也不能不防。

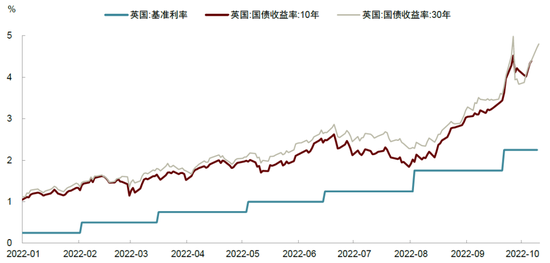

圖表1:英國國債收益率再次大幅上升

資料來源:Haver,中金公司研究部

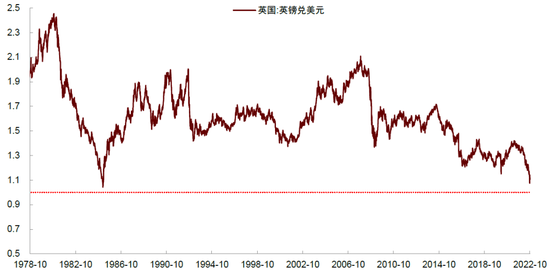

圖表2:英鎊兌美元匯率貶值

資料來源:Haver,中金公司研究部

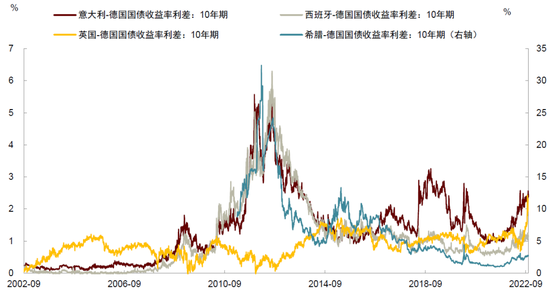

圖表3:英德利差走闊,已接近意德利差水平

資料來源:Haver,中金公司研究部

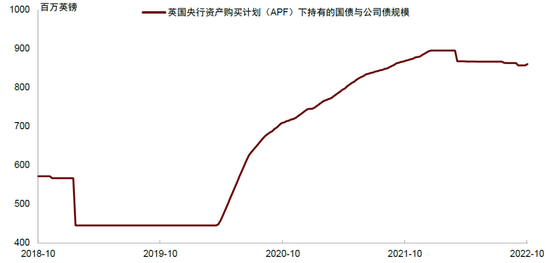

圖表4:英國央行已於2022年2月宣布開始被動縮表

資料來源:英國央行,中金公司研究部;數據截至2022年10月5日