投資日記

投資心得

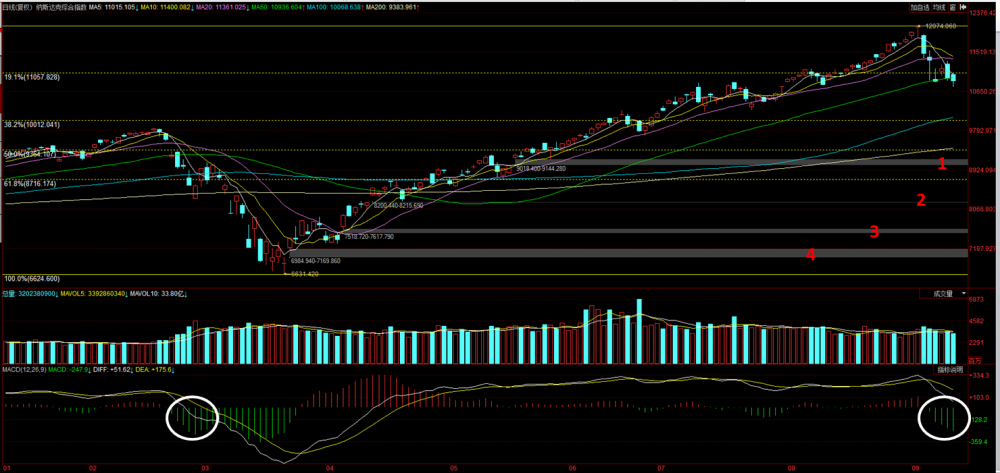

2020的美國股市注定將被載入史冊:先是三月史無前例的熔斷式下跌,然後是連續五月有餘的軋空式上漲。特別是納指,連創曆史新高,漲幅從三月的低點算起幾乎已經翻倍。美股的空前繁榮與虛弱的實體經濟形成了鮮明的對照。從前周四開始,納指出現了比較大幅的回調。特別是上周四和周五,連續兩天納指的收盤跌破了50日均線,技術上破位成立。另外,對納指從三月的低點到九月的高點進行黃金線分析,也發現納指已經連續兩天跌破了19.1%線的支撐。下一個重要的38.2%支撐在10012, 離今天的收盤位相比仍有9%左右的跌幅。MACD的綠色柱體大小也堪比三月時的幅度,預示著這輪回調的幅度可能較大。值得一提的是,納指的日線下麵還有四個沒有填掉的跳空缺口。根據缺口理論和曆史數據,這些缺口大概率會被填補。尤其是第一個缺口(9010-9144),可能在不久的將來就會被補掉。

從曆史數據看,50日均線對於大盤就是中短期的牛熊分界線。當大盤在50日均線之上時,逢低買入後中短期的成功率很高。反之,操作策略應改為逢高減倉或者對衝操作,這樣中短期的收益反而更好。盡管標普和道指今天的收盤仍在50日均線之上,納指卻是本輪行情的領先指數。納指的有效破位,意味著下周其他指數也有破位的可能。無論如何,有備無患。本文下麵以QQQ(納指100ETF)為例,探討兩種利用期權(option)對大盤進行對衝保護的策略。

策略一,買入單一的普特(PUT), 提供純粹的下跌保護。買入普特後,如果股價跌破了普特的striking price (in-the-money PUT), 持有普特的投資者就有權力在到期日或之前以striking price將持有的股票賣出。每一個期權對應100股股票。這裏的一個關鍵是如何選擇到期日以及striking price。比如QQQ上周五的收盤價為270.45,可以選擇striking price為270的普特。到期日可以選10月16日(10月的月期權,交易量大,流通性好。還能規避基金在三季度末進行股票和債券再平衡的風險。上周五期權收盤價為11.27)或者11月20日(11月的月期權,最大的好處是能規避美國大選的風險,特別是11月3日投票後不能馬上出結果的風險。但期權價格16.91較高,每個合約須資金1691)。總的來說,這種策略簡單易行,但須投入的資金量較大。如果大盤不跌或上行,這些投入的資金有清零的可能。

策略二,賣出QQQ的遮體靠(covered call, 每100股持有的QQQ可以賣出1個期權合約),同時再買入out-of-the-money(OTM,striking price 低於現價270)的PUT(價格便宜)。由於賣出遮體靠後馬上有資金收入,可以用於買入OTM的PUT。這樣實際所需投入的資金就非常少。比如對於QQQ, 可以賣出11月20日到期的striking price為280的靠(每賣一個合約可以收入1142),同時買入11月20日到期的striking price為260的PUT(每個合約須資金1285)。這樣每個合約實際投入的資金隻需143(1285-1142=143),而且對大盤的下跌和適度的上行都能提供保護,具體的分析如下:

(i)到期日QQQ的價格在260以下。持有的260PUT變為in-the-money(ITM),有權力以260的價格將持有的QQQ賣出。

(ii)到期日QQQ的價格在260-280之間。持有的260PUT清零,但賣出的280靠卻完美收官:不用賣出QQQ卻能保持賣靠的收入。

(iii)到期日QQQ的收盤價高於280。持有的260PUT清零。持有的QQQ也將以280的價格被賣出。考慮到賣靠所得的收入,實際每股QQQ收入比在270時就賣出多了8.57(280-270+11.42-12.85=8.57)。這樣的結果也不算太壞。

對於其他的大盤ETF,如SPY也可進行類似的對衝操作。

個人意見,僅供參考。歡迎探討補充。