風中依舊

風在細雨中微微吹過,我還是那樣迎著風讓雨滴潤著我的臉龐……

任重道遠,人生蹉跎,無限夕陽,貴在黃昏,欲要度盡凡心事,還要把那算盤打一打。話說要在財政上規劃好退休生活,有兩個要點需要注意。 一個是65歲以後需每年要花費多少才能得到一個比較舒適的退休生活,cost of living comfortably;另一個是你在退休後還能夠享受這個世界多少年,坦白地說就是你的壽命是多少。了解了這兩個概念你的退休生活總消費就知道了。 我想大家都很聰明,對兩者之積和這個數字都會一目了然了。

在美國通常講的退休年齡指年滿六十五歲的老人,基本上所有理財公司,人壽保險和政府部門都以這個年齡作退休計劃。從美國政府社保基金網頁裏可以查到統計信息顯示美國人平均壽命是多少。如果從明年一月一日起年滿65歲,那麽預測的男性壽命是85歲,女生的壽命是87歲。 隨著不同年齡段預測的壽命結果也不一樣,年輕的人壽命會更長。從各個大學研究機構和大銀行保險公司網頁裏會有更詳細的計算方法來預測壽命,比如根據每個人的身體健康狀況,生活習慣,家庭成員特別是父母的壽命等等信息,預測結果大都高於政府社保基金對壽命的預測。基本上沒有嚴重身體健康疾病的人其壽命都會在90~100歲之間。簡直讓人太驚訝,這就會讓人們對養老問題更加重視。

65 歲退休後每年需要多少錢才能過上一個比較舒適的生活,美國勞工統計局對退休人員美國平均生活費用(cost of living)有個統計結果,為5萬多美元,具體查到的數字是$51624。請注意這裏強調的是65歲後退休的生活費用。生活費用按年齡和家庭分類有許多種,請不要混淆。在65歲後還被分為三個年齡段,分別是65~74歲,75~84歲和85歲以上。每個年齡段的統計生活費用依次遞減。統計的單位(unit)是退休家庭人數,三個年齡段的單位人數分別是1.9,1.6和1.4。人數都小於二個人,說明喪偶的家庭在年齡大的組段裏增加,這也解釋了為什麽生活費用隨年齡段減少而不是增加。每個州,每個城市的生活費用都不同,最高和最低的差別可在一倍以上。 當然每個家庭之間的差別就更大。

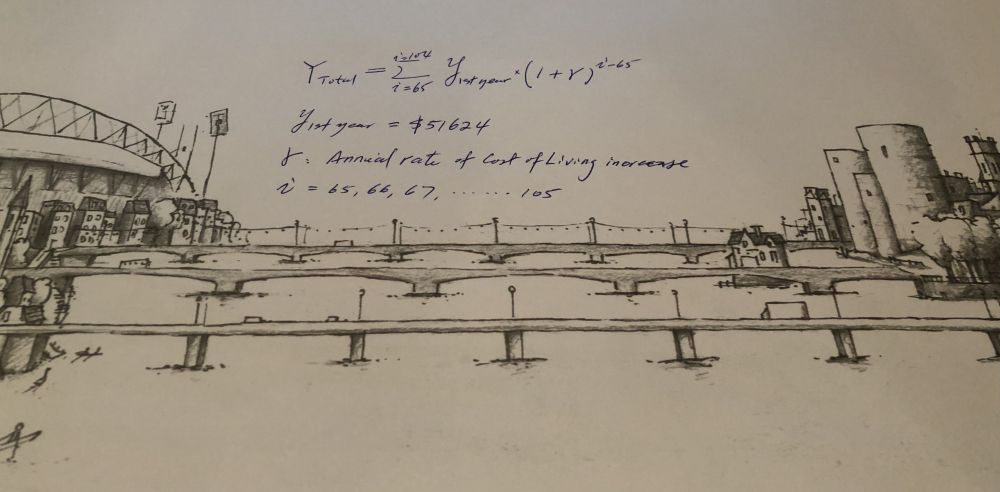

再根據每年的生活消費指數的上漲,過去35年平均每年上漲1.4,那麽每年的生活費用都有一定的增加。具體可以用一個公式來計算。

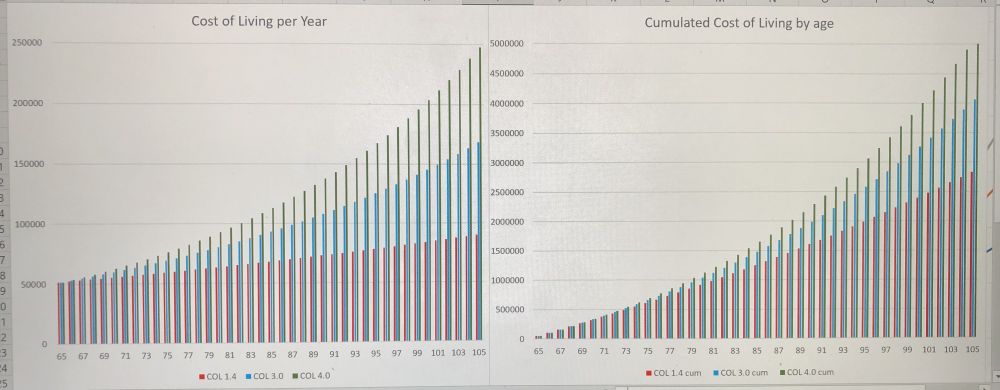

把計算結果畫在如下圖表中,橫軸表示年紀,數軸表示每年生活費用。每條不同顏色線分別表示生活費用年增長率在1.4,3,和4情況。右邊這張圖表示生活費用隨著年齡增長的總支出。

不算不知道,一算嚇一跳。 這隻是美國全國平均水平,要是在消費高的州就可能會付高出一倍多費用,如最低的州隻有4萬多美元,最高的州達到10萬美元。還有如果你不小心活到了105歲,即使年消費增長隻有1.4%,你在105歲那年會需要9萬美元的生活費用。若把每年的生活費用累計加起來,活到105歲需總費用283萬美元。如果年平均消費增長是4%,這個數字差不多要翻倍,515萬美元。若壽命為90歲為例,在消費增長1.4%和4%情況下分別需要160萬和229萬美元。若壽命為95歲為例,在消費增長1.4%和4%情況下分別需要約200萬和近300萬美元之多。

有些朋友擔心在退休時的積蓄加上退休後的逐年收入總和不夠怎麽辦。當然辦法很多,隻要人活著,辦法總是有的。這裏想到兩個歪點子,前提是在不顯著影響生活質量情況下適當降低退休生活費用,以歪製勝。

1)在高消費地方的退休朋友可以選擇搬到低消費而且氣候環境比較好的地方,如德州和佛州。

2)如果不想搬家,住在大豪宅的人也可以選擇downsize 住房,並且減少擁有的車輛數目。 大房子雖好但逐年增加的房地產稅的確讓人頭疼,加之維修費等。

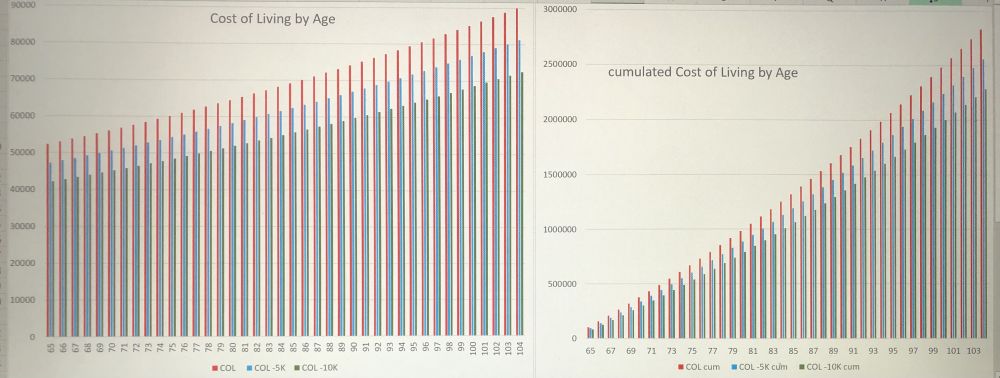

這兩項是能夠減少支出的有效快速方法。大家應該不會在醫療費用和旅遊方麵減少支出,因為會對生活品質影響較大。其他方麵能減少花費的餘地好像不太多。 下麵給出兩種情況來看看減少支出到底會節省多少費用。假設在65歲退休那年將生活費用在5萬多美元花費分別減少5千元和一萬元,在後麵的生活中每年還繼續按1.4%消費增長,當你到95歲或105歲時,總的生活花費會減少幾十萬,這讓你在財政上比較容易規劃和實現。 當然有錢的人可以完全鄙視如此的做法。畢竟有錢的中國同胞還是為數不少的。見圖

對於退休後到底想要多少錢,是一個見仁見智的題目。盡可能利用政府公布的數據和有信用機構信息,進一步推論給出具體的數字是本人的用意。也僅能給各位作為參考而已,文章不對之處請指正。