青海雜談

趨勢投資與價值投資的探索

正文

作者: wdctll

從10月初RIG第一個發布三季報,到昨天ORIG最後一個發布三季報,整整過去了2個多月時間,在這漫長的財報季,經曆了川普上台、歐佩克減產、美聯儲加息等一係列重大曆史事件,不論是巧合還是必然,我們很高興的看到原油價格正在逐步脫離50美元的低油價區間,這使得海洋石油的近海已經確定開始複蘇,深海也看到了一絲希望,下麵簡單總結一下這些公司的三季報情況(本人花了很多精力研究,轉載請注明wdctll原創):

一、ORIG

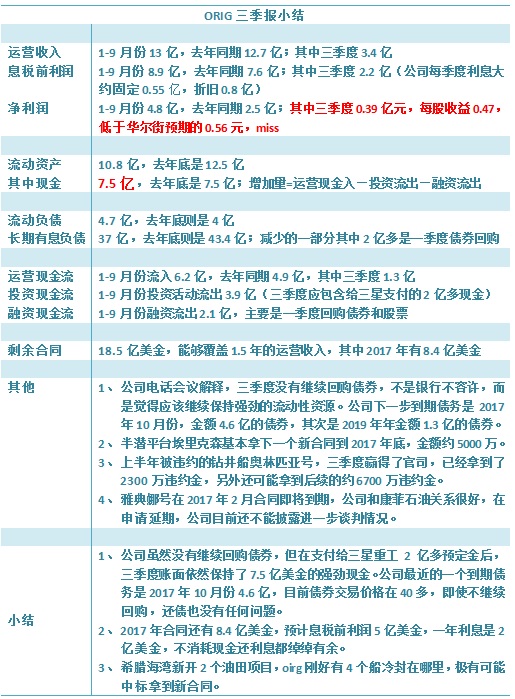

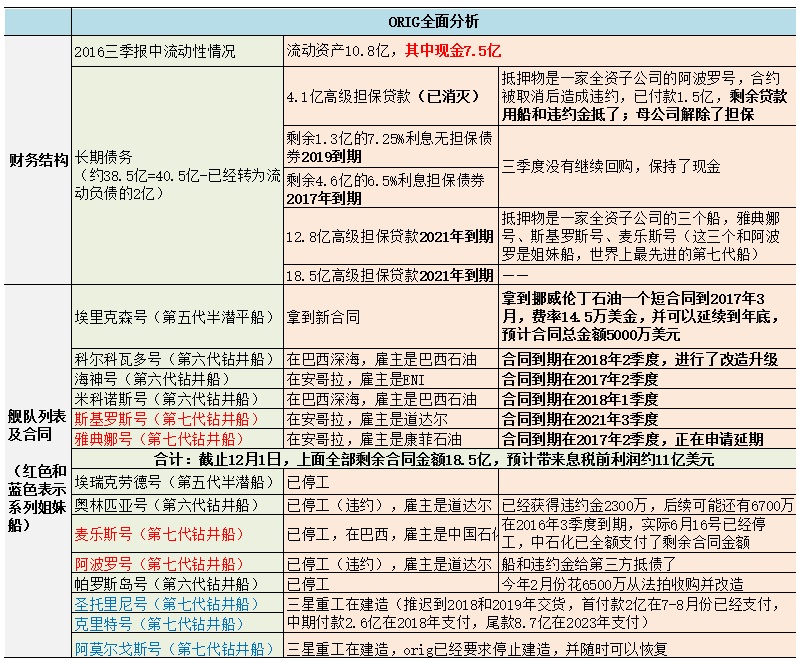

千呼萬喚始出來,直到昨天ORIG才亮出了三季報,不知道是何故,無論在中國還是美國,在雪球還是SA,ORIG都已經成為了明星股,該股波動巨大,吸引了眾多的人氣,所以先談談ORIG。我今天上午認真看完了電話會議內容,先把匯總表格貼出來:

1、三季報和二季報總體變化不是很大,沒有進一步按折扣價格回購債券,這可能讓一些投資者有些失望,做空者利用這一借口瘋狂砸盤。公司在三季報電話會議上解釋,不是銀行不讓繼續回購債券,而是覺得公司暫時保持賬麵流動性比較好。公司三季度支付了三星重工2.6億美元兩首新船的首付款後,依然保持了7.5億美元的現金。

2、根據公司的財務結構和合同情況,在2017年有8.4億合同能夠貢獻約5億美元息稅前利潤,還每年的2億利息沒有任何問題,不會動用任何現金都綽綽有餘,另外2017年10月到期的4.6億債券即使不回購也應該還得起。

3、三季度公司拿到了一個小合同,並且贏得了奧林匹亞號官司拿到了部分違約金,也在進一步對即將到期的雅典娜號進行延期申請談判。

4、希臘海灣的兩個深水油田項目已經啟動,ORIG剛好有4艘鑽井船閑置在附近,老板ge又是希臘人,占盡天時地利人和,極有可能拿到一個合同。另外,重頭戲還是明年上半年的巴西深海招標。

5、我本人從今年3月份股價1元左右就開始買入,一直買到3元多,二季度財報後股價暴跌到0.67元,在深入研究了公司後,我又補了一些,目前仍然重倉持有ORIG,倉位約占30%左右,如果股價低於1.5元,打算繼續補一點,一直到占三分之一倉位為止。

二、RIG

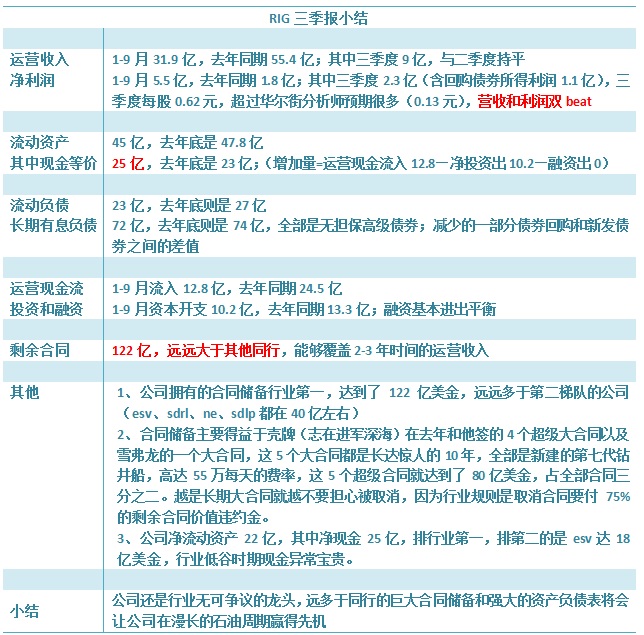

RIG是第一個發布三季報的,最近的股價基本恢複了行業龍頭老大的自信,三季報如下:

1、RIG主要專注深海領域,目前還有120多億的剩餘合同,比其他公司要多的多,主要得益於他和殼牌的一係列終生合同,殼牌是誌在進軍深海的,光這5個鑽井船就占了約80億合同,占全部60多個船的三分之二。在三季報電話會議上,分析師問這5個鑽井船有沒有被違約的風險,公司ceo回答都是不可撤銷終生合同,於是我們看到了RIG股價從那一天開始走牛(那一天電影《深海浩劫》在大陸上映,冥冥之中必有天意,以紀念RIG犧牲的鑽井團隊),連續上漲,幾乎不回調,其走勢遠好過其他大型海洋鑽井公司,這是因為RIG徹底上岸了。

2、最近一個多月,有四個公司利用了窗口期發了債券(窗口期指歐佩克減產到美聯儲加息這半個月),包括RIG、ESV、RDC、NE四個公司。發債總體是利好的,說明債券市場終於對這些周期底部的公司開放了,有能力有信用發債的公司當然都是行業領先者。這些公司發債目的各不相同,其中RIG發了兩次,一共13億美金,主要是支付和殼牌合作的兩個鑽井船資本開支。

三、ESV

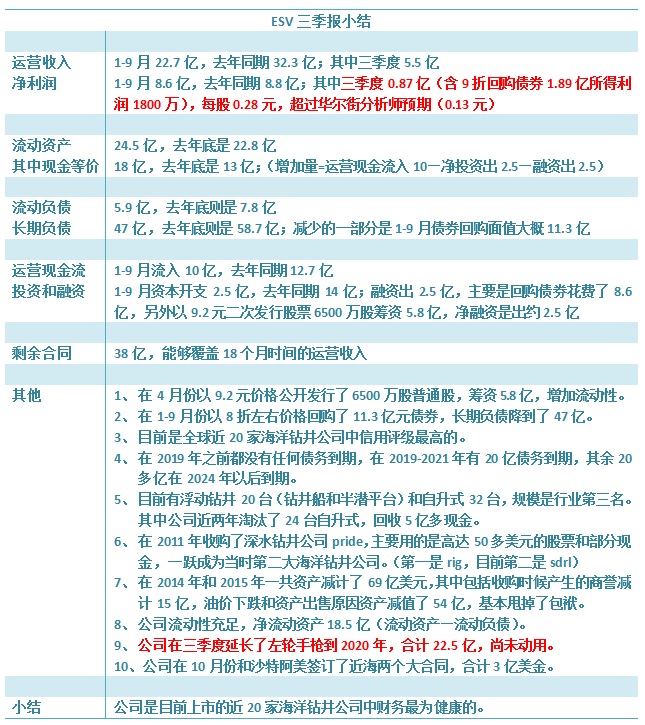

ESV是一家曆史悠久的英國老牌海洋鑽井公司,他的保守讓我極度吃驚,下麵是他的三季報:

1、ESV在財務狀況比同規模的RIG和SDRL好的多的情況下,居然也利用了這次窗口期發債了,而且一發就是3個一共18億,把所有債務都置換到了2024年以後。這讓我極度吃驚。

2、看看ESV今年一係列的動作有多麽保守吧,一年來用約8折的價格回購了11.3億的無擔保債券,長期負債降低到了47億;年初在油價極度低迷情況下,在9.2元發行了6500萬股普通股(稀釋20%股權),拿到了5.8億美元寶貴現金在手過冬;2年來處理了20多個老舊jackup,拿到了現金約5億美金;現在又置換了債券期限到2024年以後;在財務處理上,2014年和2015年連續兩年資產和商譽減值了30多億(商譽指2011年在esv股價50多元用股票並購的深水鑽井公司pride產生的,該公司主要服務巴西深海)。

3、ESV目前是所有海上鑽井公司最安全的品種,沒有之一:

a、他有18億美元現金在手,還有22.5億配槍在手,有息負債隻有同規模的RIG和SDRL的一半,而且在2024年之前都沒有到期債務;

b、其艦隊規模也是很龐大,跟RIG和SDRL是一個檔次的。鑽井船、半潛船和jackup都有不少,配置均衡。

c、新船訂單非常少,隻有2個,今後幾年的資本開支隻有小幾億,壓力很小,而RIG還有7個新船訂單,SDRL有13個;

d、剩餘合同有38億,僅次於RIG;

e、至於運營能力,其實各個公司都差別不大,息稅前利潤比運營收入都在50%-60%之間;

f、公司的幾大股東是先鋒、黑石、大摩、高盛等,公司的管理層不敢亂來;

g、另外前兩年已經資產減計了30億元,把商譽和淘汰的艦隊都減的差不多了,包袱已經卸下。現在最輕裝上陣的就是ESV了,若真來一波原油牛市,ESV可以大展身手。

4、ESV目前是本人第一重倉。

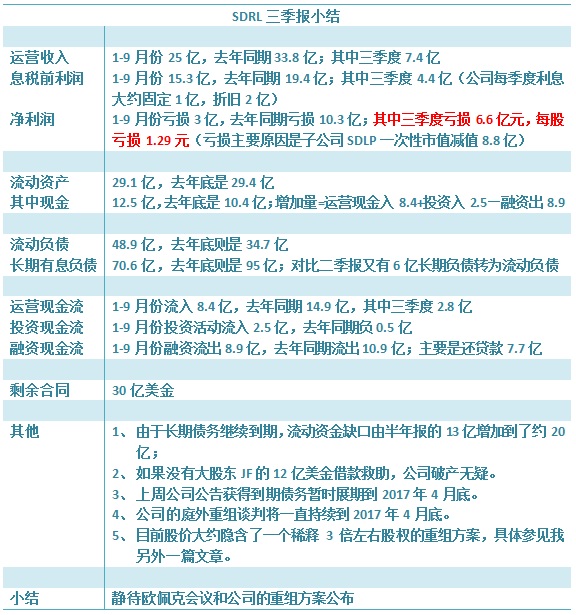

四、SDRL

SDRL是本人最喜歡的公司,沒有之一,下麵是他的三季報小結:

1、SDRL雄心勃勃,過去幾年的總市值都是超越RIG的,他主要是有一個牛逼的老板希臘船王JF,JF擁有眾多船舶公司。SDRL有全世界最龐大最先進最新的艦隊,很多海工公司都以能接到SDRL的新船訂單為榮。

2、可惜的是,從財務結構上麵看,慘不忍睹,早應該破產了,現金缺口達30億美金。為什麽股價還能跟油價一起漲,這都是因為JF的信用背書。

3、我在兩個月前寫過一篇文章仔細分析了SDRL可能的重組方案《海洋鑽井之王SDRL重組方案猜想》,當時股價在2元市值10億美金,我當時預測可能要股權稀釋3倍才能徹底複活,如今股價已經漲到了約4元市值20億美金,這個時候隻需要稀釋1-1.5倍就完全解決問題。這就是股價越漲公司越安全的原因。目前的債務重組期限已經推遲到了2017年4月底,JF的一個絕招就是“拖”,一直拖到油價徹底複蘇。公司一旦重組完畢,無疑繼續成為行業老大,超越RIG。

4、本人十分後悔沒有能在2元左右重倉SDRL,隻買了一點點倉位,倘若再給我一次機會的話。。。

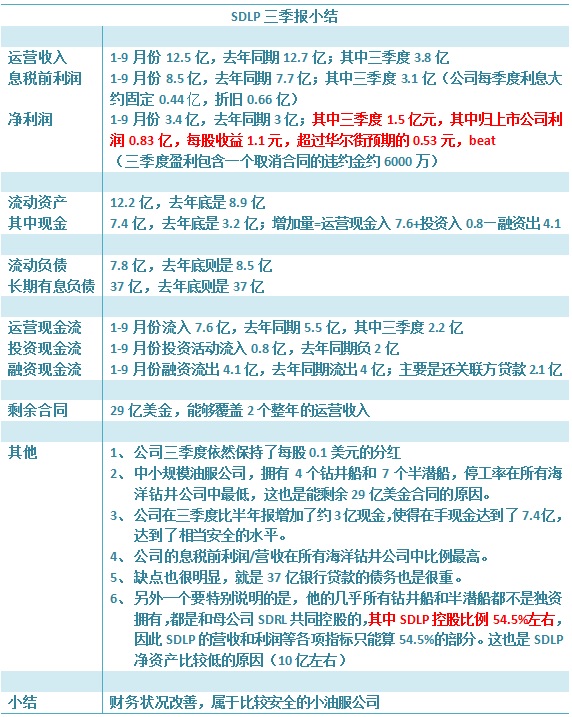

五、SDLP

SDLP也是我比較喜歡的一個中型海洋鑽井公司,下麵是他的三季報小結:

1、SDLP在同等規模的中型海洋鑽井公司中擁有最高的合同儲備,目前約27億美金,而且他的運營利潤高,可以獲得更多的現金流。

2、SDLP目前是所有海上鑽井公司仍然保持最高的現金分紅的公司,目前每個季度是0.1元,我判斷不會再繼續消減股息了,因為這隻需要一年約3000萬元的現金。

3、公司雖然目前負債也很重,好在都是銀行貸款,沒有債券,和銀行好談;公司三季度現金達7.4億,正在逐步積累現金;另外大股東是SDRL,幾乎沒有破產風險。

4、公司最近遇到一個小麻煩,一個3億美金的合同被油商以不可抗力為由給撤銷了,本來應該拿到60%約1.8億美金現金的補償費用的,白白損失了,這個官司目前在打,預計到明年才有結果,這是目前壓製股價的原因。

5、本人重倉持有SDLP。

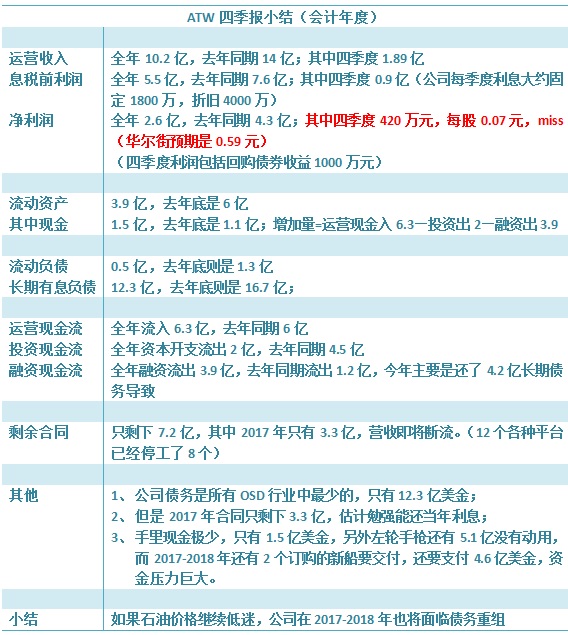

六、ATW

老牌公司ATW是債務比例最低的中型海上鑽井公司,他的三季度小結如下:

1、公司債務是所有海上鑽井公司中最少的,隻有區區12.3億美金。

2、但是他的手裏現金和剩餘合同也是少的可憐了,現金隻有1.5億美金(還有5.1億配槍),2017年剩餘合同隻有3.3億,情況也挺危險。

3、一個好消息是,ATW剛剛推遲了兩個鑽井船的合約,暫時緩解了資金壓力。近期股價大漲,主要是由於之前空頭太多,被紮空。

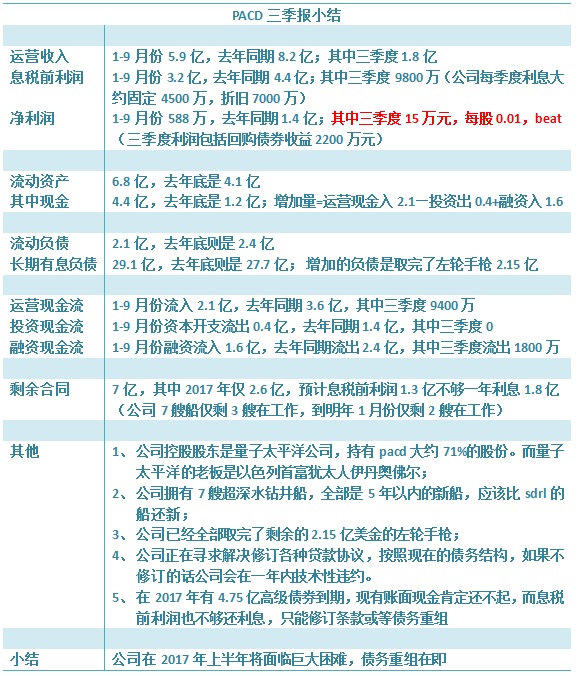

七、PACD

PACD擁有7個全世界最先進的第七代鑽井船,他的三季度小結如下:

1、公司目前還是相當困難,債務很重,剩餘合同很少,明年有一筆4.75億債券到期,目前手裏現金4.4億,不夠還錢,而且配槍已經取完了。

2、公司要複活有兩個條件,一是油價大幅上漲他能在明年上半年拿到一個大合同,比如3億就行。或者公司大股東以色列首富像JF一樣注資來救。

八、其餘公司

已經在關注和研究,本季度還沒有詳細覆蓋的海上鑽井公司有RDC、NE、NADL、中海油服等,打算下季度開始全部覆蓋。

九、總結

以上就是我對全球海洋鑽井公司三季報小結。 海洋石油產量目前占全球石油產量的三分之一,將來會達到半壁江山。海上鑽井公司經曆了一個可怕的大熊市,油價在50以下(海洋石油生命線)運行了兩年時間,這一過程遠超過2009年的五個月,這給海洋石油工業帶來了嚴重的打擊,也因此孕育了未來幾年全球原油的大短缺。今年一二季度油價最低,這些海洋鑽井公司的季報業績達到了曆史最好,未來一年這些公司的業績都會逐漸下降甚至虧損,但是股價卻可能逐步上漲,這就是周期股的魅力。一個長期向上的漫長周期正在徐徐展開。

作者利益披露:

作者利益披露:

不太懂。能解釋一下嗎?