(原文發表於【IT經理世界】雜誌)

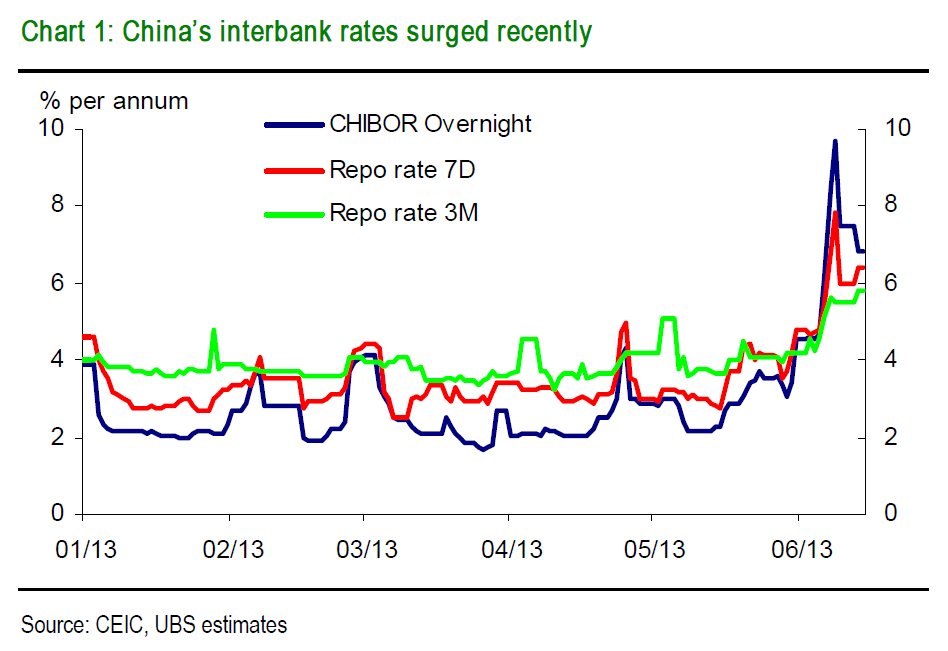

端午節前中國的資金市場出現了一波錢荒的險情:6月7日,國內隔夜及7天質押式回購利率,分別升至15%和12%,雙雙創下16個月以來新高。與此同時,上海銀行間同業拆放利率(shibor)也急急飆升,隔夜shibor利率從6月6日的5.98%升到8.29%,7天shibro利率則從5.14%升到6.66%。資金是如此緊張,以致業內人士透露,光大銀行從興業銀行拆借的高達千億元資金到期,結果因為光大銀行頭寸緊張而違約,兩家銀行都麵臨周轉危機。值此緊要關頭,中國人民銀行出手了,動用短期流動性操作(簡稱SLO)向市場注入流動性以解燃眉之急。這是央行第一次動用SLO,以後類似的操作將會越來越多,因為中國的信貸體係已經有了明顯的裂痕。

此情此景讓我想起了去年的美元流動性危機,當時中國的資本賬戶從第一季度的561億美元的盈餘變成了第二季度714億美元的赤字。熱錢大量撤離中國,導致許多企業無法獲得美元融資,進口合同違約事件開始大量發生。今次的流動性危機和上次有個相似的地方,那就是都和熱錢有關。今年4月海關總署首次承認熱錢大量借助貿易渠道進入中國,貿易順差中有相當一部分是通過進出口發票作假潛入中國的熱錢。今年截止4月底,大約有580億美元的資金通過與香港的虛假貿易進入國內,占目前出口總值的8.3%。

熱錢進入中國是為了套利而來,一是賭人民幣匯率上升,二是賺取境內外的利息差。根據金融時報China Confidential的報道,以2.5%的利息在香港借入港元或美元,如果投資在中國的理財產品上,可獲得近2%的回報,如果投資在風險更大的信托產品上,回報可高達6%。人民幣匯率上升令這些套利行為更加有利可圖。在大陸和香港之間豐厚的套利前景誘惑下,今年第一季度中國對香港的出口增長到了1995年的最高水平,以至於最近中國的出口增長主要就是香港貢獻的,然而國內對香港的出口數據和香港的進口數據卻對不上號,差額巨大,這些差額多半是熱錢。

五月份開始,國家開始狠抓貿易渠道的熱錢漏洞,效果十分顯著,以至於5月份的出口增長僅為1%,遠遠低於4月份的14.7%,另一個意想不到的效果就是熱錢大量減少居然引發了目前的這輪資金市場的險情,其中緣由筆者是這樣分析的:摩根大通的最新數據表明中國的影子銀行規模已經高達36萬億元,目前在社會融資總量上的占比已經和傳統銀行業不相上下,而且已經超越傳統銀行成為社會融資總量增長的最主要來源,由此筆者可以大膽的推斷,影子銀行是熱錢重要的套利渠道,而熱錢是影子銀行流動性的重要來源,因此國家嚴打熱錢就不可避免的造成了資金市場供不應求的緊張局麵。

除了熱錢和影子銀行之外,中國資金市場的最大風險當屬信貸回報率下降和美聯儲的政策變化。根據美國銀行(BOA)的一份研究報告,目前中國的信貸增長率比GDP增長率要多12個百分點,也就是說信貸回報率很低,帶動經濟增長的效果越來越不盡人意。這也就解釋了為什麽最近兩年社會融資總量和廣義貨幣增長都很快,但流動性危機卻發生的越來越頻繁。信貸回報率越低,不良貸款率就越高,最終不斷的惡化信貸回報率就變成了一個塞不滿的無底洞。那麽多的錢都去哪了?資金市場怎麽會緊張?看似不合邏輯的邏輯往往就是現實。唯投資是舉的經濟增長模式使中國成了龐氏投資的紅海。要改善這種局麵,中國經濟的增長引擎必須向“創新,內需和更公平的財富再分配”方麵轉型。

而轉型有沒有充分的時間還得看美聯儲配不配合。如果美聯儲退市,或者加息,或者使匯率升值,熱錢在中國套利的成本就會大大增加,甚至無利可圖,這樣一來熱錢就會大舉撤離,屆時中國的資金市場將要麵臨比今天嚴重數倍的危機,就像1980年代美聯儲加息結果導致套利資金大量逃離拉美,拉美從此陷入漫長的債務危機不能自拔。

目前中國資金市場的巨大風險主要是多年來唯投資是舉的發展模式產生的後遺症,因此中央不會再走“4萬億”的老路,必須和時間賽跑,趕在美聯儲退市特別是加息前把經濟轉型推上軌道,實現更高質量更低速度的增長。麵對錢荒,醒醒吧中國!

作者:公民經濟學家吳迪