吳裕彬

個人臉書主頁:https://fb.me/yubinwood

上個月美國供應管理學會(ISM)的製造業指數(ISM manufacturing index)從8月的51.1跌到50.2,快要跌破榮枯線--50,也較市場預期的50.6為低,創下了2013年5月以來最低記錄,其中新訂單附屬指數更是跌至近3年低位,反映美國製造業擴張步伐正在放緩。Markit製造業指數略有上升,上月錄得53.1,依然徘徊於近兩年低位。

第三季度全球大部分股市均錄得4年來最大跌幅,MSCI全球指數跌9.9%,美國道指跌7.6%。8月人民幣匯率跳水終於將全世界金融市場拖下了水。“中國一打噴嚏,全世界都感冒”的這一天終於來臨,希望我們的央行能夠珍惜這份來之不易的權力,不要再人為刀俎,我為魚肉的“韜光養晦”下去了。人民幣匯率應該有魄力迅速築起中期底部,不要顧及美國的脅迫了。今年貶到7是合理的,最好快速到位,不然貶值預期會抽幹中國資本和金融賬戶的血。

不少專家說:“形勢這麽亂,美聯儲還敢加息嗎?”加息肯定是要加的。美聯儲加息最重要的兩個風向標的其中一個是失業率,上個月美國的失業率已經低達5.1%,接近美聯儲的完全就業率--4.9%,如果失業率過低,經濟就有產能過剩的過熱風險。

更何況曆史經驗表明(見下圖)加息對美國而言並不會把經濟複蘇給扼殺了,美聯儲的加息點一般都在失業率下降通道的中部,經濟景氣複蘇通道也會有一半左右路程剩下。既然對美國傷害不大,又會防止經濟過熱,那麽為什麽不加息?現在唯一的顧慮就是美國的金融體係對中國的風險敞口太大---人民幣跳水終結了美股牛市更是這個敞口殺傷力的一次預演。

美聯儲加息幾乎從來不考慮別國的感受的,這次卻被中國拖住了大腿。這是金融曆史上的一個分水嶺。中國經濟不病會知道自己的地位有如此重要嗎?

除此之外,中國還有好消息:根據花旗銀行本周的房地產分析報告,中國一線、二線及三四線城市的供應庫存,分別跌至9.9、12.5和16.7個月,一線及二線城市的庫存已恢複正常水平,去庫存壓力主要在於三四線城市。

此外,今年頭8個月中國土地總售麵積跌了32%,新動工麵積也下降,房地產產能已得到極大控製。花旗預期,到明年下半年房地產的整體庫存將大幅下降。再加以低息和低首付催穀,房地產會有積極改觀。

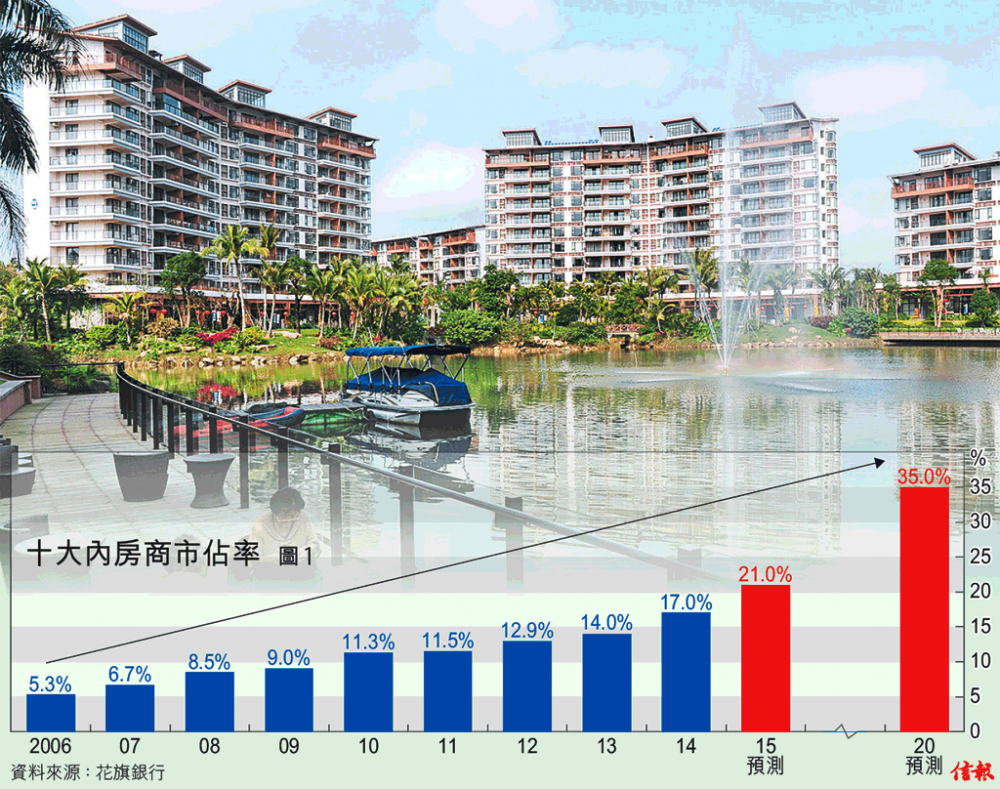

再者,政府對房地產發展商放開了債券融資的渠道,極大減低了他們甩賣資產還債的風險;同時,也降低了他們的融資成本。再有,去產能有一個重要指標是十大房地產發展商的市場占有率,也有相當積極改觀:據花旗估計,十大房地產發展商的市場占有率(見下圖)今年將達到21%,到了2020年更會增加至35%。中小房地產發展商的批量死亡,有利於市場出清,和資源的優化配置,這是去產能的一個積極進展。

房地產是中國金融體係最重要的融資抵押物,隻要房地產不爆煲,就能極大的排除大的係統性金融風險。

世界這麽糟,中國看起來算是挺好。記住,this is a race to the bottom.

中國的ISM早就連續十幾個月在50 以下,比美國不知差了多少,分外妖嬈? 典型的中宣部阿Q