雅歌創作歌曲,股評時事。

遺失在荒漠裏的歌

正文

原油基礎:原油的底價在哪裏?為什麽美國現在每日還進口原油7.4百萬桶?

原油可分輕原油(Light Sweet Crude)和重原油(Heavy Sour Crude)。輕原油是含硫低於0.42%,原油密度(API Gravity/Density)小於30。重原油含硫高於0.5%,含原油密度高於32度到42度,高於42度的稱為超級輕油。美國期貨交易所交易的WTI(West Texas intermediate)和歐洲北海的Brent Crude都屬於輕原油。而加拿大的WCS(Western Canadian Select),墨西哥和委內瑞拉產的油大部分都屬於重原油。

輕原油的品質比重原油好,不但不需要去除硫,提煉的工序較少和得出的汽油和柴油的量較高,還有副產品比重原油的副產品燃料油(Fuel

Oil)更有價值。所以輕原油比重原油價格更高。但是輕油與重油煉油廠(或裂油廠),在建廠時的設計就不同,以達到效率。所以輕油煉油廠基本上不能煉重油,除非改建,購買新設備。而重油煉油廠是可以煉製輕油,但要經過重新調整,需要全麵停工至少三星期,而且浪費了為了煉製重油所花費的昂貴設備投資。

Oil)更有價值。所以輕原油比重原油價格更高。但是輕油與重油煉油廠(或裂油廠),在建廠時的設計就不同,以達到效率。所以輕油煉油廠基本上不能煉重油,除非改建,購買新設備。而重油煉油廠是可以煉製輕油,但要經過重新調整,需要全麵停工至少三星期,而且浪費了為了煉製重油所花費的昂貴設備投資。

自2008年以來,沙烏地阿拉伯為了推銷其產能過多有剩餘可是銷量較少的重原油,大幅度降低重原油與輕原油的價差,一度高達30%。以促使更多的國家和企業接受重油,建造重油煉油廠。當初沙烏地阿拉伯在2008年原油價格最高期還宣布減產50萬桶的就是重油,因為找不到買家,原因是重油煉油廠少,煉油量已經到頂。同期,委內瑞拉不斷向中國推銷其重油,避免受美國未來可能的抵製。沙烏地阿拉伯原油總產量日產可達1250萬桶,目前生產的約950萬桶,剩餘的廠能全是重油廠能。950萬桶原油裏有約250萬桶是重原油。

自2010年來重油的價格平均約在輕油價格的-25%。因此,美國的煉油廠在2009年之後,開始大量建造重油煉油廠,使得目前美國的煉油廠有2/3是煉重油的,約相當於一千兩百萬桶的產能,有1/3是輕油煉油廠,約相當於6百萬桶的產能。煉油廠總綜合產能高達一千七百八十五萬桶(來源:新聞)(2012年的資料是18.17百萬桶)。墨西哥灣一帶(德州和路易斯安那州)的煉油廠大多數是重油煉油產,煉製來自委內瑞拉,墨西哥和美國本土的重油。東部如紐澤西是輕油煉油廠重地,其他的分布在各地。

Brent Crude 為何高於WTI的反常現象

美國的WTI(West Texas Intermediate),原油和LLC(Louisiana Light Crude),和所有的岩頁油全都是輕油。美國生產的原油大部分都是屬於頂級的輕油(Light Sweet Crude),原油密度約40度。美國從2008年日產450萬桶增至近日的產量939萬桶,所增加的都是輕油產量。在過去的三十年,美國的Light Sweet Crude 或後來的WTI,一向價格都高於歐洲北海的Brent Crude至少1%-2% ,因為品質更高。請看下圖:

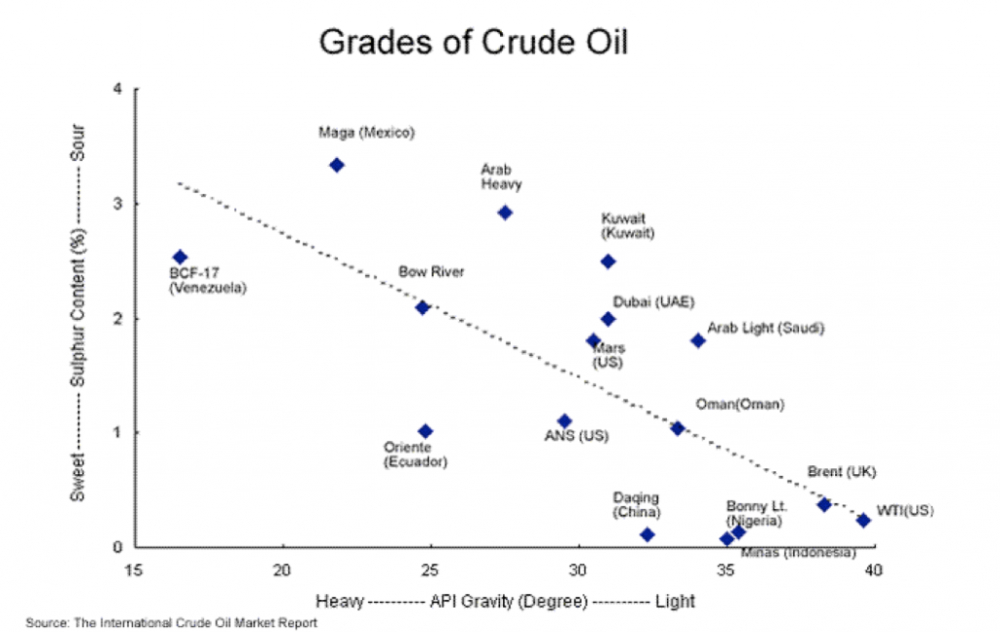

Figure 1各種原油品質圖

從上圖可看出WTI(39.8度)品質比Brent(38度)略為高,而且含硫度更少。

可是自2011年後,Brent Crude的價格首次超過WTI,是什麽原因呢?因為美國,法國和英國攻打利比亞,把利比亞強人卡達非政府推翻。之後,利比亞全國陷入無政府狀態,四大部落不停的內戰,讓利比亞原油生產從最高時期的日產量180萬桶,減至目前的約40萬桶上下。而利比亞的原油是品質相當高的輕原油,在地緣和政治上一直都是提供歐洲的煉油廠。這造成歐洲輕原油日供應量的減少超過100萬桶,所以Brent價格就急升,超過WTI,最高時超過近20美元一桶。當時原油價格在100美元以上。其次是因為美國的原油不可以出口,所以受限於美國本地的供需條件,雖然不完全與國際油價脫鉤,隻有單向(購買方)的影響力。

近一年來,歐洲經濟疲軟,與利比亞產能銳減達到了某種平衡。除非利比亞完全停產,連剩下的日產40萬桶都歸零,就不會使Brent再升高。從去年10月份以來,美國原油價格大幅度跌落主因是美國本土的過產結果,並非國際(除美加外的地區)原油過產的原因。若是起始原因是國際原油過產,會影響Brent過於WTI,使得Brent和WTI的價差縮小,甚至恢複到正常狀況,而不是Brent和WTI的價差擴大。原本WTI價格應高於Brent,沒有理由品質差的原油比品質高的更貴!

美國原油日產量過剩,為何不停止進口?為何還需每日進口約7.4百萬桶的原油呢?(去年10份的2014年平均數據)這進口數目相當於39%美國的需求量。美國2014年原油的平均日消耗量在約1900萬桶(參看:http://www.indexmundi.com/energy.aspx?country=us和EIA 2014 的FAQ)。如果將美國自產和進口的原油相加,隻得(9.39M+7.4M=16.79M)桶,相差的2.21百萬桶是進口成品油換算成原油量。因為原油不會直接使用,消耗的必然是汽油,柴油/燃油和飛機用油(Jet Fuel)。美國煉油廠的總產能為17.8百萬桶,若是100%全力開動,絕對可以消化煉製16.79百萬桶的原油。為何美國會有近一百萬桶原油日產量的過剩呢?

美國原油日產量過剩的原因

理由有四個:

1.美國煉油廠使用率(Utilization Factor,參看後附圖表)約低於90%。拿九成來算相當於日產能17.8M*0.9=16.02M桶,少於16.79M (百萬)桶。至少77萬桶原油必須庫存起來,無法煉製。為何煉油產不增加使用(開工)率呢?記得2008年七月之前,美國煉油廠開工率平均隻有83%,而中國煉油廠開工率是99.2%,當時原油和石油的價格最高。降低成品產量10%,可讓成品油價格上漲20%或更多,所以美國煉油廠紛紛借故聯合停工,來提高利潤。XOM當時一個季度,可淨賺133.8億美元。XOM當時生產一桶原油可賺90美元(生產成本約低於40美元,原油以130美元一桶賣價算),提煉一桶汽油可以賺38美元。當然XOM財務報表不會顯出暴利,包含新投資花費,淨利約11%。扣除新投資,淨利約20%。扣除公司高層不合理的紅利和高薪等,簡直與高科技公司的獲利相當。而XOM有什麽Innovation呢?賣的產品不過是Commodity!

總而言之,煉油廠為了汽油價格和利潤,不會願意提高產量來打擊自己的利潤,圖利他人(消費者和產原油商),做利人不利己的公益慈善事業。這就是為什麽煉油廠根本不擔心近日的工會罷工,美國的煉油廠約有20%

受影響。罷工的煉油廠讓主管層親自上陣替代煉油廠工人操作,雖然產量因此稍微下降,可是油產品價格卻上漲更多,還可以減少工人的開支。

受影響。罷工的煉油廠讓主管層親自上陣替代煉油廠工人操作,雖然產量因此稍微下降,可是油產品價格卻上漲更多,還可以減少工人的開支。

2.輕油煉油廠日產能隻有約8百萬桶,而美國輕原油日產已增至900萬桶,可煉化的輕原油相差一百萬桶/日。那麽為什麽不將重油煉油產轉換成輕油煉油廠呢?

3.因為重油的價格比輕油的價格低25%,輕油價格在80元時,重油價格約在59元,相差21美元一桶。輕油價格在50美元時,重油價格約為36美元,相差14美元一桶。煉重油和輕油的實際價差約在8-10美元之間,根據所提煉出的所有油產品價格波動而定。所以以目前14元的價差,煉製重油還是更合算,可以多出至少4美元一桶的提煉利潤。

4.岩頁油含蠟的分量高於一般的輕原油,並且常會有硬微顆粒。會造成煉油管阻塞和磨損厲害。這不是大問題,隻要價格夠低就有吸引力。

WTI的低價在哪裏?

第一種可能是當WTI(輕原油)的價格隻比重原油高一點點,比如少於8美元時,那時重原油煉油廠會考慮調整設備,改為輕油廠。那時,美國就可以減少進口重原油一百萬桶,這樣就沒過產。美國基本上進口的原油都是重原油了。以前從尼日利亞(Nigeria)進口的一百萬桶輕原油已經基本上停止進口了。

以此推論,WTI價格是不可能跌至20美元的。因為重原油的價格非得被壓至11美元才行。這對除了沙烏地阿拉伯之外的產油國來說都遠低於成本,不能忍受的價格。平均重原油成本應該在25美元左右。伊朗,伊拉克,委內瑞拉不可能會願意低於25美元賣。對這些國家來說,寧可庫存起來也不願賣,這些國家不缺庫存空間。所以WTI的低價應在35美元左右。

第二種可能是當岩油業者實際減產。目前為止,不但還沒看到減產,反而繼續增產,隻是增產的速度減緩。從去年年底的日產9.13百萬桶,到2015年三月份原油日產增至9.38百萬桶。2015/3/11 根據EIA最新估計,2015年平均日產量為9.4百萬桶,致使原油價格暴跌。

這是一個惡性循環,岩油業者非要全力產油來支付貸款和作業經費。裁員隻能達到某種程度的消減開支,所以業者目前是以暫時關閉出油量較少的油井,而集中全力開發已經投資的高產新油井。新的油井產油量可以是兩年之後的舊油井的四倍產量。舊油井也提前使用Hydraulic Fracking,可增加一倍產量。所以必須要有一些岩油業者倒閉,退出生產,或美國需求量突然增加,才可以解決。

目前看來,今年美國的經濟成長不會突然變得太快,所以需求量不至於增加太多。再說,美國經濟已經不是以製造業為主,石油產品裏的汽油,柴油和取暖油都是個人基本消耗量,不會因為經濟好轉而用得更多。也許少數人會因為汽油價變得便宜而去買高耗油的車,但是比例不會很大,可以忽略。現在的新車子都比2008年之前的省油約10%。

由於是自由市場,岩油業者當中誰必須退出市場,要經過惡劣的自由競爭,分出生死才會有效。並購或轉讓不會自然的讓產能減少。不會有公司買了一個將破產的產油產業是為了關閉其油井,不再生產原油。

所以估計必須要有破壞性的倒閉,法拍,才能夠達到減產的目的。在WTI為50美元左右,美國岩油業者還不會賠錢,大部分還賺錢,還不至於倒閉。所以WTI原油價格必須持續低於50美元6個月以上,才會讓一些岩油業者財務緊張,尋求破產保護。

目前看來岩油業者都在等,以時間換取生存空間,希望透過油井產油自然衰減來達到減產。這時間需要等一年以上,目標是讓目前已產油的油井自然衰減達10%,約衰減100萬桶的日產量。若WTI價格還在50美元以上,恐怕還會有部分岩油業者會增產。

第三種可能是美國全麵開放輕原油出口,這麽做會使Brent下跌,WTI最後會上漲超過Brent的價格。這麽做對美國消費者似乎不利,隻是有利於國際消費者。目前歐巴馬政府雖然容許少數的油商出口稍微加工(加穩定劑)的原油,規避這30幾年的禁令。然而,根據EIA,除了加拿大之外,並沒有向其他任何國家出口原油。而向加拿大出口的原油是出口煉油之後,運回美國,算起來是代為煉製,所以並沒有引政治人物的反對。若是不經過國會投票通過解除禁令,恐怕產油商也不敢全麵的推動出口準備,與有潛能的客戶簽訂長期合約。美國每日從加拿大進口的石油淨量為2.58百萬桶。

以下是美國每個月出口的原油量,以千桶為單位。從2014年下半年7月開始,輸出有增加一些,下半年平均每日41.9萬桶(來源:http://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=MCREXUS1&f=M)

|

2014

|

7,595

|

6,722

|

7,622

|

8,049

|

8,938

|

11,865

|

12,428

|

12,053

|

10,480

|

11,653

|

15,053

|

13,692

|

要出口原油其實短期之內不容易有效,即使完全廢除禁令。因為國際購買原油是有長期合約的,每一個地方所產的原油特性都稍微不一樣。煉油廠不可能今天用某地的原油,明天就用別地的原油,煉製不同的原油需要花時間做調節和停止運轉。所以美國的產油商需要找客戶,簽訂長期合同,提供穩定的供應量。目前美國隻能找中國,日本或西歐。

除此之外,出口海運航線要固定,離岸報價也需要打折。這是做長期生意的,不像在美國原油市場是根據現貨市場報價每日變動的。美國油商即使出口也未必能夠合算。

向大西洋彼岸出口原油似乎是唯一的選擇。因為從Houston, Texas到北歐/西歐,目前海運費每桶約4美元。運往西太平洋彼岸就不能用VLCC超級油輪,過不了巴拿馬運河。隻能用Panamax,最大容量隻有VLCC的1/4,約50萬桶。運費至少要近12美元!若轉由Pipeline運往加州長灘,運費約為5美元一桶,然後再經由VLCC海運至中國,台灣,或日本,海運費約2美元一桶,合計運費約7美元一桶。 所以運往歐洲扣除運費還是比較合算,隻是需考慮經濟是否有需要。如果歐洲經濟變好,自然出口原油至歐洲最佳。(參看運費表,2009年時VLCC運費約3萬美元/日,而最近VLCC運費在6萬6.5萬美元/日。所以應將表格的價錢乘於2)。

第四種可能是在美國加蓋輕油煉油廠。這大概需要3至5年,這是真正可以解決美國產油量過多的問題。然而煉油廠未必有意願擴建增產。在擴建之前,必須看到煉油廠使用率提高達95%以上。可是將過多的原油煉製成過多的汽油,看不出對煉油廠有任何益處。若是汽油產量增加超出季節性的增加,汽油價格應該會下跌,低於2美元一加侖。

美國原油商業庫存量總量為520.932百萬通,3/13的儲存量已高達458百萬桶,為80年來最高。九十天內可轉換或修好的備用庫存量為19.713百萬桶。全部還有近82百萬桶的庫存空間,容量相當於約82天的超產原油量。這不包括海上租用超級油輪(VLCC)一艘可容納2百萬桶,相當於2天的超產量。也許最後不會真的爆滿,使得原油無處可存放,因為加蓋陸地的倉庫技術上根本不難,也不花時間,隻是有沒有必要。然而這曆史性的庫存量形成了龐大的壓力,對美國原油價格壓製。

這接近5億桶庫存的WTI原油,將來將如何消化掉是一個大問題。隨著時間加長,庫存費用越累積,終會承受不了,必須拋售。

Contango(現貨升水?)和Backwardation(現貨溢價)

Contango是指期貨比現貨價格更高,遠期貨比近期貨價格更高的格局。Backwardation是相反,現貨價格比期貨高,近期貨比遠期貨高。由此可見,Contango格局是市場預期未來的價格會漲。Backwardation格局是市場預期未來的價格會跌。

從2002年開始至2008年七月二日,原油價格一路持續攀升,自然的形成了Contango的格局,雖然其間也發生過幾次Backwardation格局,但是現貨的實際價格是持續的上漲。然而從2006年到2008年七月份的Contango是人為的形成的,是油商和煉油廠操作的結果。因為Contango格局對油商和煉油廠最有利。煉油廠可以因為期貨上漲而提前將油品漲價,使利潤擴大。Contango格局對油商來說是穩賺不賠,最容易操作的情形。油商可以在現貨市場買油囤集而賣出相應等量的期貨,坐等期貨到期。這類似古代糧商囤積糧食來哄抬價格一樣。所需要付出的額外成本是倉庫租金。曾經一度,在2008年時,租用VLCC(超級油輪,2百萬桶的最大容量)每日租金從2007年7月份的低於3萬美元漲至25萬美元(2007年12月份,參看下圖),最低時隻有2萬美元。VLCC的打平租金約在3萬美元一日。

這意味著什麽呢?

這意味著油商在2007年底之前就已經開始囤貨操作原油,把原油儲存在VLCC油輪,讓後買6個月到12個月的期貨。所以VLCC一時被訂空,原本VLCC單程從沙地阿拉伯到美國休士頓需要40天。可是油商囤貨一下子就訂了半年至一年時間,影響到正常原油運輸,所以VLCC租金漲了8倍。

囤貨VLCC的平衡點在哪裏?

如果VLCC租金在3萬美元左右,6個月期貨的Contango價差需要約5.8美元,才可以不虧(參看:http://davidstockmanscontracorner.com/inside-the-oil-contango-cheap-storage-limited-arb-leveraged-vlcc-tankers-major-risk )。請看下圖。

Figure 2六個月儲存油與期貨價差的虧盈線圖

可是近日VLCC 租金已達6萬至6.5萬美元/日,所以6個月每桶油的儲藏費=(65000*182)/2000000=5.91,加上約平均每桶3美元的貸款利息(第二大成本),保險費,港口停泊費等,成本約等於8.91美元。也就是6個月後的期貨價差必須高於8.91美元才有利潤。以近日10月份與四月份期貨的價差約9美元,實在已無利可圖。目前停泊在加州Long Beach港口外的海上浮動庫存油輪已經達2500萬桶(http://www.cnbc.com/id/102335399#),都是VLCC租金在3萬美元之下時定的(一月份或之前)。

這麽看來,大的油商和產油商在未來不太可能繼續租用VLCC儲存油,因為已經不合算。

Contango的格局是長期看漲,但若是出現短期下跌時,作賣空是最有利。比如二月初賣四月份的原油期貨,現貨約51美元,可是四月份的期貨卻是54美元。到今天四月份的期貨最低達42.03,等於大致上賺12美元一桶,以期貨投資成本算一個合約成本約5100美元,賺一萬兩千元,盈利大約在230% -240%。主要原因是原油價格實際上是從二月份以來下跌,加上Contango的2.x 美元的

premium, 所以就擴大差額。若是如2008年6月之前,原油實質價格是上升,做空就肯定賠,即使是有幾美元的Premium。因為每個月原油實際上升的價格超過Premium的2美元,漲幅達10美元,做空會損失8美元。可是若是在2007年6月份,做空12個月期貨,Contango的額外費收入是約3美元,可是原油價到了十月跌了60美元,到了2009年一月份跌了110美元,不考慮雷曼兄弟破產意外事件導致的全球金融危機和經濟衰退,在9月底填平,還可以賺60+3(6月份時Contango Premium,因為賣空)+10(10月份時的backwardation

premium,因為買來填平)=73美元一桶。也許在6月份,會因入場點不好,一個月內虧了10美元,原油當時從136漲至146美元。但是最終賺到的卻是數十倍。

premium, 所以就擴大差額。若是如2008年6月之前,原油實質價格是上升,做空就肯定賠,即使是有幾美元的Premium。因為每個月原油實際上升的價格超過Premium的2美元,漲幅達10美元,做空會損失8美元。可是若是在2007年6月份,做空12個月期貨,Contango的額外費收入是約3美元,可是原油價到了十月跌了60美元,到了2009年一月份跌了110美元,不考慮雷曼兄弟破產意外事件導致的全球金融危機和經濟衰退,在9月底填平,還可以賺60+3(6月份時Contango Premium,因為賣空)+10(10月份時的backwardation

premium,因為買來填平)=73美元一桶。也許在6月份,會因入場點不好,一個月內虧了10美元,原油當時從136漲至146美元。但是最終賺到的卻是數十倍。

相反的,Backwardation最適合作多,購買6個月到12個月的期貨,特別是實際油價上漲。因為不但可以賺油價實際上漲的差距,還可以賺backwardation

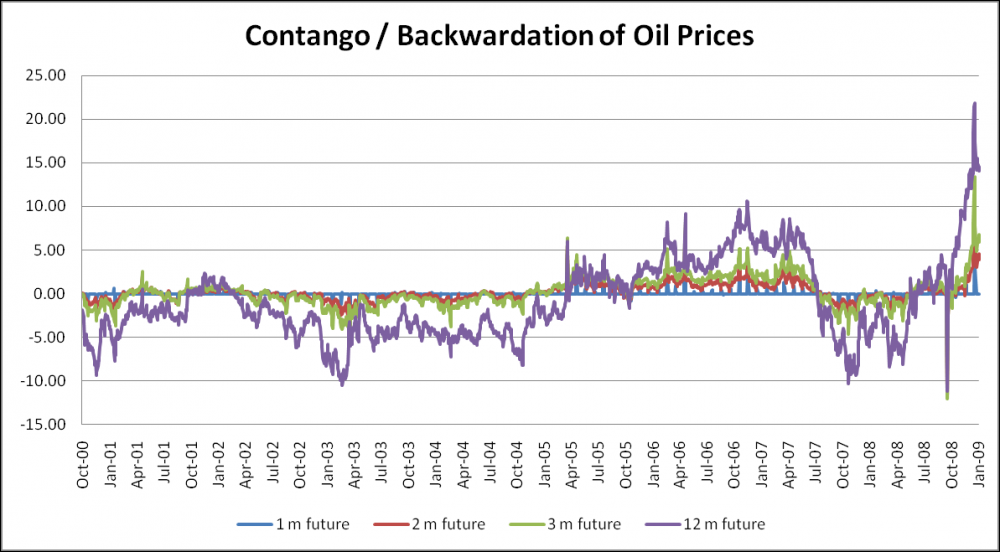

的價差,比如在2003年2月份時,12個月期貨價差達-10美元(參看下圖Contango/Backwardation of Oil Price)。可是現貨原油價卻從約23美元,在12個月之後漲至40美元(參看下圖WTI Spot Price)。也就是說2003年二月,花了23-10=13美元買12個月到期的一桶油原油,到了2004年2月份之前,這期貨的價格已達40美元一桶。淨賺了40-13=27美元一桶的價差,而現貨油價不過漲了17美元。

的價差,比如在2003年2月份時,12個月期貨價差達-10美元(參看下圖Contango/Backwardation of Oil Price)。可是現貨原油價卻從約23美元,在12個月之後漲至40美元(參看下圖WTI Spot Price)。也就是說2003年二月,花了23-10=13美元買12個月到期的一桶油原油,到了2004年2月份之前,這期貨的價格已達40美元一桶。淨賺了40-13=27美元一桶的價差,而現貨油價不過漲了17美元。

Contango格局有沒可能變成Backwardation格局?

低於0的線段代表Backwardation,高於0的線段代表Contango。直軸是期貨與現貨的價差。

同樣的,從2007年7月開始12個月的期貨從Contango變成Backwardation,在2007年十月份,12個月的期貨比現貨低近10美元,而這期間原油價實際是猛漲,從約50美元漲近150美元。雖然回顧曆史是紙上談兵,也可以提供最佳學習的典範,許多人因沒有這種概念,即使有機會也抓不住,甚至看不見。

Contango和backwardation 豬羊變色

Contango格局是市場預期原油價格上漲,但不代表實際(現貨)原油價格上漲。同樣的backwardation

不代表實際油價下跌,曆史多次證明這種情況普遍存在。最佳是投資是當從一個格局變成另一個格局之間,若能夠掌握實際的價格真實的趨勢,就增加盈利的倍數。

不代表實際油價下跌,曆史多次證明這種情況普遍存在。最佳是投資是當從一個格局變成另一個格局之間,若能夠掌握實際的價格真實的趨勢,就增加盈利的倍數。

美國儲油量不斷的累積,最後總需要消化,賣出去。這種預期心理會使得目前Contango形式變成Backwardation的形式。

要如何知道Contango會變成Backwardation?

除了基本分析之外,還需要不斷修正基本分析新加添的因素,然後觀察12個月期貨的Spread

(Premium)是否收窄。2015年2月初,12個月期的價差是約16美元,到了三月中,12個月期的價差隻有約12.5 美元。未來是否還會收窄,有待觀察,驗證猜測。

(Premium)是否收窄。2015年2月初,12個月期的價差是約16美元,到了三月中,12個月期的價差隻有約12.5 美元。未來是否還會收窄,有待觀察,驗證猜測。

陸基儲油Vs海上儲油的玄機

陸基儲油成本很直觀的就知道會比海上儲油便宜。為何要儲油海上呢?根據最近3/18日的新聞消息,陸基儲油的價格是每桶每個月0.2美元到0.5美元,根據租約長短而定。(來源:http://www.bloomberg.com/news/articles/2015-03-19/in-a-world-awash-with-crude-oil-storage-companies-are-kings)。唯獨Cushing,OK的儲油費高達每桶每個月0.8美元,因為Cushing是美國油管(Pipelines)運送中心。其他第方建油庫要考慮到鐵路和公路運輸很高的運輸費用。比如從德州Eagl經由鐵路運送原油往東岸的紐澤西或濱州煉油廠費用大約13美元。目前還沒有油管線可從西部,中部到東岸。

海上儲油即使最便宜時每月0.5美元一桶(不包含貸款成本),現在更是要約一美元一桶。好處是船隻可以直接停在煉油廠所在的港口外海,不須另外運送費。另外一個隱藏的好處是海上的庫存不會出現在EIA每個星期的油庫存報告裏,利於炒作。三月初,休士頓港口發生船隻相撞事故,油輪無法卸貨,停在外海。所以那一個星期的油庫存隻增加約4.5百萬桶,而下一個星期卻增加了9.6百萬桶,就是這原因。

煉油廠(refineries)與產油商(Oil Producer)矛盾關係

許多人常把Oil與Crude Oil搞混,以為是同一個意思。其實Oil一般是指汽油或石油(Petroleum)產品,而Crude Oil是單指原油,是未經提煉過的。當原油價格下跌時,汽油的價格也會下跌,隻是通常下跌的幅度小,速度慢。在這種情況下,實際會增加煉油廠煉油的毛利比(% of Gross Margin)。然而由於油價格的下降,實際的銷售金額會下降許多。比如汽油價格從3.6美元降至2.6美元一加侖,所有煉油廠的銷售金額肯定減少近1/3。由於基價小了,即使毛利比增加一些,產生的毛利金額還是會少,減去其它的固定開支,季度盈利會顯得差。這就是為什麽煉油廠的股價也會隨著原油價格的下降而下跌。但這不是絕對的。原油生產過多不代表汽油生產過多。即使在原油生產商不減產使得原油價格下跌之下,煉油廠仍舊可以減產汽油生產而提高汽油價格。2007-2008年的原油和汽油大漲不是全世界缺少原油的原因。沙烏地阿拉伯的油部長一直強調這一點,全世界不缺原油,因為他們賣不出去生產過多的原油。沙烏地阿拉伯有儲備產能,沒有理由在原油超過100美元,超過當時他們認為原油合理的價格在80美元不增產賣。那是曆史性的高價位。

美國的煉油廠聯合串通,故意降低生產以提高石油品價格,獲取暴利。這是2004年Katrina風災之後,汽油價格暴漲,從低於2美元曾漲高達5美元,而當時的小布什政府的能源部長不認為這是哄抬價格,使得煉油廠食髓知味,知道稍微減產可以讓油價暴漲獲利,又不會被聯邦政府調查。Enron倒閉案最後暴露出布什政府包庇能源產業,早在2001年加州州長GaryDavis就曾指控有人操縱哄抬加州電力價格,是布什的能源部長出來辯護的,說沒有其事。所以從2004年之後,煉油廠逐漸降低開工率,從90年代平均在93%

降至2008年的83%,有幾個月還隻有68%使用率。這10%的減少相當於每日一百五十萬桶的產能。當汽油的價格被聯合哄抬拉高之後,原油的價格也被哄抬。產油商和大油商在2007年時租用VLCC囤積原油,VLCC的租金從3萬元漲至27萬元/日(2007年12月份)。這些海上浮動的庫存油就從政府EIA原油庫存報告中消失。若有實際缺原油,為何還要長期(半年至一年)租用VLCC來庫存油?100美元以上的油價很高,為何不賣?這也是為什麽油價會幾個月內從近150美元下跌至35美元的主因。雷曼兄弟倒閉(2008年9月15日)導致次級房貸問題爆發和經濟衰退是次因。經濟衰退的顯示在2008年第四季,和2009年的第一季。可是油價在7月2日之後就一路下跌。這表示VLCC的原油庫存因租約到期湧入市場的結果。可以說前60美元的下跌是沒有雷曼兄弟倒閉引起的連鎖反應的因素,後麵的繼續下跌才有。華爾街大幅的裁員和工廠縮減都要到2007年的11月份發酵。

降至2008年的83%,有幾個月還隻有68%使用率。這10%的減少相當於每日一百五十萬桶的產能。當汽油的價格被聯合哄抬拉高之後,原油的價格也被哄抬。產油商和大油商在2007年時租用VLCC囤積原油,VLCC的租金從3萬元漲至27萬元/日(2007年12月份)。這些海上浮動的庫存油就從政府EIA原油庫存報告中消失。若有實際缺原油,為何還要長期(半年至一年)租用VLCC來庫存油?100美元以上的油價很高,為何不賣?這也是為什麽油價會幾個月內從近150美元下跌至35美元的主因。雷曼兄弟倒閉(2008年9月15日)導致次級房貸問題爆發和經濟衰退是次因。經濟衰退的顯示在2008年第四季,和2009年的第一季。可是油價在7月2日之後就一路下跌。這表示VLCC的原油庫存因租約到期湧入市場的結果。可以說前60美元的下跌是沒有雷曼兄弟倒閉引起的連鎖反應的因素,後麵的繼續下跌才有。華爾街大幅的裁員和工廠縮減都要到2007年的11月份發酵。

所以2008年的汽油和原油暴漲是三方哄抬價格的合作。是煉油廠,產油商和大盤油商聯手製造的情勢。這三方都大賺一筆橫財!相反的,中國的煉油廠全部大賠錢。因為汽油價格被政府壓住不準漲,而原油價格卻高漲,使得煉油廠利潤被壓縮至賠錢。當時中國煉油廠的開工率是99.2%。

在美國經營的石油大公司如Exxon Mobile,Shell, British Petroleum等都是產油和煉油一體的。除此之外,大部分是個別和獨立的。所以煉油廠有自己的利益要維護,就是希望汽油價格高,原油價格低,成本減少。要維持汽油價格高就不能超產,增加出口汽油是不成問題,可是要等到全世界需求量增加才行。即使原油價格再怎麽跌,不會造成煉油廠賠錢,雖然會因石油產品略微下跌,影響銷售金額,如前麵所說的。這就是為什麽有些投資人開始購買煉油股,撿便宜。將來若全球經濟增長,石油成品需求量會增加,成品油價格可以猛漲,因儲備的煉油廠能已剩不多(3-6%),而美國原油相對的因庫存太多隻能微漲。

總結:

美國原油有過產和提煉的雙重問題。儲油庫存雖是不斷創曆史性新高,但不至於爆滿,無處可存。因為建陸基的油庫不須多少時間。隻是原油價若不低於50美元一桶,在40美元左右,WTI原油過產不會停止。美國儲油量還得繼續增加。儲油量不斷的累積,最後總需要消化,賣出去。這種預期心理會使得目前Contango形式變成Backwardation形式。若是能掌握這樣的時機,判斷正確時間點,必然可以賺取最大的利益。

參考:

Contango, finance cost, rates key in VLCC storage use

煉油廠的總產能是一個估計值,今年EIA是用17.8百萬桶來算,但是2012年是用18.2百萬桶算。6百萬桶的數字是用1/3*18M得來,是稍微粗略的值。有些重油煉油廠也煉製輕油,看所需(汽油,柴油和瀝青的價格)。也有些煉油廠將輕原油和委內瑞拉的重原油,API Gravity隻有21,很低,兩者混合可以提高API值到近30左右。所以估算輕油的煉油最大產能時要加上這部分。8百萬桶是最大值。

文中前麵提到美國"有1/3是輕油煉油廠,約相當於6百萬桶的產能",但後來又說“輕油煉油廠日產能隻有約8百萬桶,而美國輕原油日產已增至900萬桶”這個輕原油煉油廠的數據矛盾了,哪個是準確的?

無論是6百萬還是8百萬的煉油消耗,正如你說的每天至少要剩下1百萬(或者3百萬),一周下來就至少7百萬的存儲增加(假設進口裏麵還沒有任何輕油,也忽略出口),可是我沒有看到一個星期增加7百萬的庫存,最近兩個星期還降了。是不是輕油煉油能力比你想象的高?

你說美國原油日產量過剩的原因有四個,但我怎麽隻看到一個(開工率)?

最近兩個星期庫存下降,主要是進口下降了,美國本土的產油量基本沒降。有沒有可能進口石油的公司(煉油廠?)控製的?有沒有可能煉油廠後麵的財團在做多原油?因為反正煉油廠其實對原油價格沒有那麽敏感?

至於後麵的Contango我也沒有完全看懂,估計也不敢看懂了。估計搞懂了會虧更多的錢,嗬嗬。最近跟風買dwti,都把前麵從uwti賺得錢連本帶利吐。這主要怪我買點沒選好,也不止損。

還有我想請問原油開采都有哪些公司?XOM,CVX,RDS,。。。他們主要的油田在哪些地方?中東的油田有這些公司的事嗎?還是都是被阿拉伯人自己的公司或者政府控製和經營的?

石油勘探又有哪些公司?他們在這次油價下降的衝擊和前景如何?

我知道油服有SLB, BHI, HAL, 還有大的公司嗎?他們主要的市場在美國還是中東?

謝謝!

多謝分享!至頂!!!!!!!

Many useful setups and ideas for oil trade.

Thanks,

Nice weekend,

Best one on Oil comprehensive analysis.

Very useful for my ST trades on Oil/USO.