正文

3月28日上午,習近平主席在博鼇宣布:經各方努力,"一帶一路"建設願景與行動文件已製定。

當天下午,國家發改委、外交部、商務部聯合發布了《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的願景與行動》。

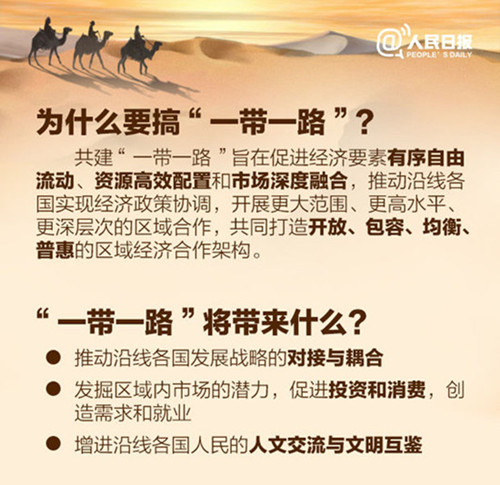

聽起來高大上的"一帶一路"究竟是怎麽回事?要怎樣建設?將給中國的開放格局帶來哪些影響?能給我們每個人帶來什麽好處?戳圖,最權威的"一帶一路"解讀來了!

那談到投資機會,無論你是股市老油條還是小鮮肉,2015熱門投資主題你都have to know,"一帶一路"你更是不能漏!

自從習大大2013年提出"一帶一路"這一頂層設計概念以來,A股市場上諸多"一帶一路"概念股已經在2014年就嶄露頭角。2015年是"一帶一路"的實施之年,沒有原材料怎麽烹飪出一桌鍾饌?

等呀等,博鼇終於來啦!"一帶一路"規劃逐漸清晰,原料備齊大廚上場。相關行業上市公司,如基礎建設、交通運輸等概念股已經齊齊排好小板凳,盛宴開始!

"一帶一路"所指的是"絲綢之路經濟帶"和"21世紀海上絲綢之路"。

具體從地理區域上來看呢,"絲綢之路經濟帶"覆蓋了中國中西部9個省市自治區和直轄市,而"21世紀海上絲綢之路"則包括5條線路,輻射亞非歐。

"一帶一路"板塊春天,你看到了嗎?

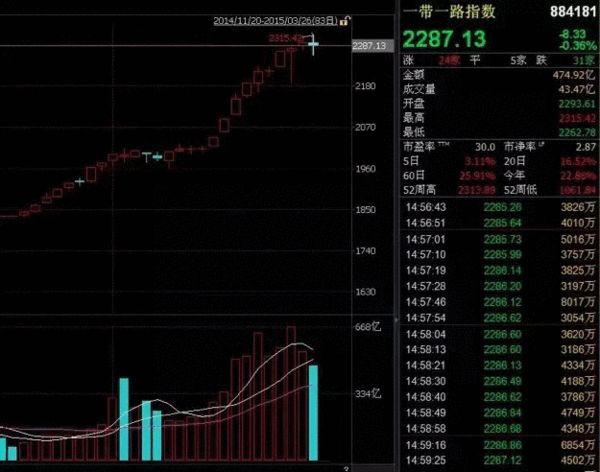

讓各位大大們先去開會,各位看官請先移步,隨小編來看看從2015年2月11日至3月26日"一帶一路"概念股的表現吧。以基建為代表的"一帶一路"概念股經過2014年的大漲後,進入2015年多數個股處於調整狀態。而在寒冬過去,春天來臨之際,"一帶一路"板塊又迎來了新的大爆發,成為市場中最矚目的明星之一。

2015.2.11-2015.3.26一帶一路指數(圖片來源:Wind)

那麽問題來了,此輪瘋漲是為啥?

然後另一個更重要的問題來了,行情會持續多久?

聽聽機構的聲音吧:慢牛長牛來啦!

分析普遍認為,"一帶一路"戰略將是我國未來十年的重大政策紅利。

興業證券:"一帶一路"不僅是一個主題性機會,還是一個普惠式機會、係統性機會。"一帶一路"主題投資炒作可能就像一陣風一樣,不排除數周之後就退潮的可能。但受益於"一帶一路"的係統性行情將可能延續3-5年。

光大證券:"一帶一路"將是貫穿未來3年至5年的超級投資主題,目前已有50個國家參與探討,國內約31個省市宣布加入建設。

那麽都有哪些行業被看好呢?(僅供參考)

基礎設施建設類行業:"一帶一路"沿途國家(中亞、東南亞)基礎建設差,建築、工程機械、國際工程承包類等行業將受益。

先進製造行業:高鐵,電力設備等行業將開始向西,向南輸出高端技術設備和過剩產能,完成出口升級。

油氣產業鏈:中國與中亞各國油氣合作利好油氣鑽采,油氣服務等行業,同時帶動交運油氣港口運輸行業。

交通運輸類行業:港口、物流、航運、航空等行業將直接受益。

旅遊業:絲路建設會帶動相關區域旅遊業發展。

舉些個股例子來看看唄~~

由於"一帶一路"涉及行業麵十分寬廣,相關個股眾多,小編特此在眾多概念股中,選取以下行業中的部分最受關注的龍頭股,帶各位看官一窺投資機會。

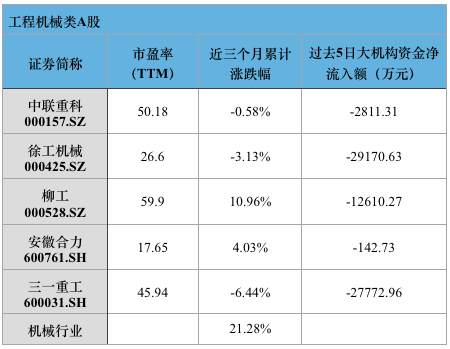

工程機械類

中聯重科:工程機械製造業的龍頭企業。並購世界第三大混凝土機械製造商意大利CIFA公司,公司開創了行業內公司整合海外資源的先河。

柳工:國企改革利好有望釋放。2013年主要產品裝載機在國內市場的占有率穩居前列,2014預計實現140億元銷售目標。

徐工機械:起重機械是公司優勢產品。已經成立了多家海外銷售、服務類公司占領發展中國家市場,一帶一路利於其進一步開拓海外市場。

安徽合力: 國內叉車行業龍頭,產品在國內市占率超過40%,叉車出口占全國總量的70%,國企改革預期仍在,未來外延式擴張戰略助推業績高增長。

三一重工:全球最大的混凝土機械製造商,連續多年產銷量居全球第一。海外布局廣闊,海外收入占公司收入比重達30%左右並持續增長。

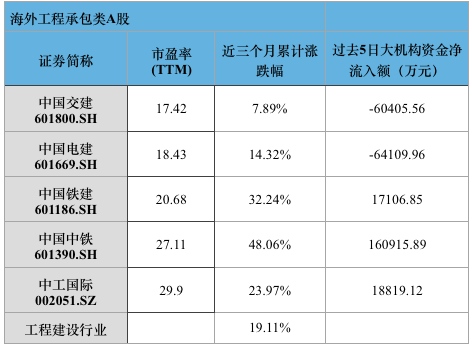

海外工程承包類

中國交建:以基建設計、建設、疏浚及裝備製造為主業,公司業務遍及中國所有行政區域,以及80多個海外國家和地區。

中國電建:全球水利水電工程領導者,全球市占率約50%,業務區域與"一帶一路"高度吻合,"三頭在外"模式最為受益,海外收購加速全球擴張。

中國鐵建:中國最大的工程承包商和海外工程承包商,受益於全球高鐵建設大時代。定增募資120億元加強公司投融資能力,拓展海外市場。

中國中鐵:按照年度工程承包總收入計算,公司為全球第三大建築工程承包商,已在境外逾55個國家和地區承建超過230個海外項目。

中工國際:前期國家刺激外貿政策力度空前,公司股權激勵以及事業部改革去的明顯成效。內外部環境共振,訂單強勁增長趨勢有望延續。

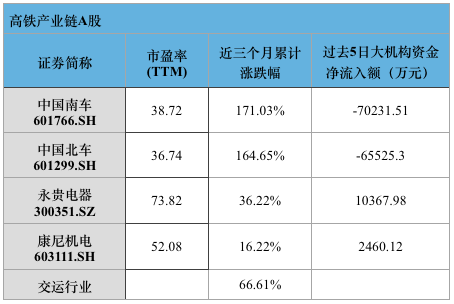

高鐵

中國南車&中國北車:兩個鐵路裝備巨頭作為中國製造業的優秀代表,有望率先在"一帶一路"中實現突破,成功開辟海外市場。

永貴電器:從事軌道交通連接器行業已有三十多年的曆史,具有行業積澱優勢和產品技術優勢,是國內軌道交通連接器主要供應商之一。

康尼機電:公司主營軌交裝備、機電及一體化的研發製造、銷售與技術服務,擁有境內專利 214 項,發明專利 29項,擁有強大的研發能力和技術優勢。

核電

應流股份:是國內取得核一級泵閥、支承類鑄件《核安全機械設備製造許可證》、等核設施部件質量體係證書的極少數企業之一,技術優勢明顯。

丹甫股份:公司重組預案置換入台海核電,主產品核島主管道處國內領先地位,在二代半堆型主管道和三代鍛造主管道市場的占有率分別為50%,40%。

中國一重:生產國內90%以上的國產核電鍛件,80%以上的國產核反應堆壓力容器,公司已具備在核電裝備製造領域參與國際競爭的實力。

上海電氣:國內第三代核電實力最突出的企業,集整體上市、海外工程、核電、"一帶一路"等概念於一身。

東方電氣:主要生產核發電設備,技術優勢明顯。是目前國內唯一已經具備製造百萬級核島和常規島設備能力的企業,常規島部分技術基本成熟。

交通運輸類

連雲港:提出了打造"打造絲綢之路經濟帶建設平台"的發展目標,目前已打通10餘條鐵路班列,60條近遠洋航線,東橋頭堡戰略日益顯著。

寧波港:我國最大碼頭運營商之一,能提供集裝箱、礦石、石油、原油、煤炭、液體化工產品五大基礎貨物的裝卸服務。

中國重汽:2013年重卡出口2.46億輛,位居行業首位。海外營銷生產網絡完善,基本實現對發展中國家的全覆蓋,高度匹配"一帶一路"沿線區域。

上港集團:扼守長三角水道與海岸線"T"型交匯點,地理位置得天獨厚,集疏運網絡四通八達,核心貨源腹地-長江區域為我國最重要的經濟帶之一。

福田汽車:公司海外戰略明確,在海外設有多個銷售子公司,產品出口到80多個國家和地區, "一帶一路"有望推動其貨車客車出口業務。

民生證券研究院院長管清友3月28日在《盛唐大寫意,一核兩關鍵 ——寫在"一帶一路"願景與行動文件公布之際》一文中指出,文件不僅標誌著中國以"一帶一路"為主要旋律的外交戰略將開啟新篇章,也標誌著中國以"一帶一路"為契機的國家資產負債表重構正式登台,2015年中國有望迎來"第四次投資浪潮"的大變局元年。

"一帶一路"重點地區:優勢產業及重要節點城市梳理

(一)盛唐大寫意,大國新外交

一帶一路很可能形成中國未來外交新戰略,體現了中國務實、寫意的大國外交文化。

第一,覆蓋了中國新常態下最重要的外交要地。一帶一路包括"兩圈兩線",一頭是活躍的東亞經濟圈,一頭是發達的歐洲經濟圈,絲綢之路與21世紀海上絲綢之路橫跨歐亞非,中間廣大腹地國家經濟發展潛力巨大。我們認為,未來以新亞歐大陸橋、中蒙俄、中國-中亞-西亞、中國-中南半島四大經濟走廊以及海上以重點港口為節點,特別是中巴、孟中印緬兩個經濟走廊T字核心外交圈層將形成。

第二,確定了中國新常態下的新型外交原則。按照一帶一路願景與行動文件,一帶一路恪守聯合國憲章的宗旨和原則,遵守和平共處五項原則,並在此基礎上提出了堅持開放合作、堅持和諧包容、堅持市場運作、堅持互利共贏的區域共建四項原則。

第三,體現了中國務實寫意的外交文化。中國新外交戰略處處體現著協調、溝通、靈活、彈性等特征,先勾勒出兩個圈(東亞經濟圈、歐洲經濟圈)和兩條線(一帶一路)的草圖,再不斷充實那麽內容。根據願景與行動文件,中國願與沿線國家一道,不斷充實完善"一帶一路"的合作內容和方式,共同製定時間表、路線圖,積極對接沿線國家發展和區域合作規劃。

(二)資產負債表重構,十年經濟新邏輯

從曆史視角來看,"一帶一路"可能改變中國在宏觀政策、經濟增長、政府行為以及國際收支等方麵的運行邏輯,也會對現有的國際經濟金融格局產生深遠的影響。

重構宏觀政策的邏輯。"一帶一路"標誌著中央逐步從需求緊縮倒逼供給改革轉向需求擴張配合供給改革的思路。2014年之前,中央的思路是通過相對中性的需求管理來倒逼供給改革,但由於內部反腐帶來的地方政府消極怠工以及外部全球經濟再平衡帶來的壓力,這種思路在實際執行中的緊縮效應超出了預期。從2014年下半年開始,中央開始逐步摒棄需求緊縮的思路,先後采取了降準降息等需求擴張政策,但總體上看,對總需求的管理仍然偏緊。2015年可能成為真正具有轉折點意義的一年,而這次轉折的核心抓手就是"一帶一路"戰略的實施。美國在二戰之後的馬歇爾計劃,日本70年代的列島改造計劃,對美國和日本經濟帶來了深遠影響。如今,習近平總書記提出的"一帶一路"大戰略也可能成為中國經濟的重大轉折點。

重構國家資產負債表。截至2014年,中國已擁有6.3萬億美元海外資產,淨資產達到1.8萬億美元,是僅次於日本的全球第二大海外淨資產國。但遺憾的是,中國如此龐大的海外淨資產卻一直伴隨著"負收益",這主要源自對外資產和負債結構的不匹配,即我們的對外資產60%以上是央行手中低收益的外匯儲備,對外負債則有接近60%是高成本的外商直接投資,兩者的收益差導致我們在手握巨額淨資產的同時卻要向別人支付投資收益。從宏觀上講,這實際上是通過犧牲GNP來換取GDP,並不符合國民福利最大化的原則。現在通過"一帶一路"等國際戰略的實施,推動國內企業赴海外投資,既能推動國家對外資產的多元化,又能拓展中國的海外存在,推動戰略外交,一舉兩得。

重構全球金融版圖。中國國家資產負債表的重構還將深刻的改變國際金融版圖,未來中國主導的亞投行將大有作為,打破美國主導的世界銀行、IMF和日本主導的亞洲開發銀行對國際金融版圖的壟斷。曆史上,日本和美國在這個階段同樣都積累了大量的外匯儲備,而當國家需要通過對外產能輸出化解產能過剩時,外匯儲備恰好可以用於為國內企業的海外拓展提供融資支持,最好的方式就是建立多邊金融機構。美國主導建立了世界銀行,日本主導建立了亞洲開發銀行,這一方麵可以支持本國的海外投資,另一方麵也讓兩國在國際舞台上掌握了更大的話語權,這正是目前中國最為需要也最為欠缺的,而亞投行的出現將徹底改變這一窘境。英國、德國、法國、意大利等美國的西方盟友已經先後宣布加入亞投行,韓國、澳大利亞也基本確定加入,由美日壟斷的國際金融版圖開始悄然瓦解,這或許意味著一個金融多極化的新時代。

重構地方政府行為模式。從政治角度看,一帶一路可能重新改變地方政府的行為模式,由此產生的經濟帶動作用可能遠超預期。就像一顆炸彈扔進炸藥庫,它不單是一顆炸彈,更是一個導火索,新一輪的地方政府投資衝動可能隨之引爆。各地方政府都已經認識到,"一帶一路"是習近平總書記親自推動的最重要的國家戰略,沒有之一。從2015年地方"兩會"透露的信息來看,各地都在爭先恐後的上項目,對接"一帶一路"戰略,希望把自己打造成一帶一路的關鍵節點。這可能從根本上逆轉近年來反腐導致的地方政府消極怠工現象,使地方政府被壓抑的投資衝動重新爆發。從這個角度說,如果隻把一帶一路看成一個產能輸出的中國式馬歇爾計劃,恐怕是嚴重低估了其影響。

(三)2015年大變局,第四次投資浪潮

基建先行,一帶一路有望改變中國,或將開啟中國第四次投資浪潮。

第四次投資熱潮逆轉"投資低迷"態勢。改革開放以來,中國經曆了三次投資熱潮。第一次是1993年,1992年鄧小平南巡講話之後,1994年分稅製改革之前,各地掀起市場經濟的第一波投資熱潮,當年全社會固定資產投資增速達到創紀錄的62%。第二次是2003年,亞洲金融危機之後的產能收縮告一段落,在2001年入世的製度紅利和人口紅利疊加的影響之下,房地產和製造業投資迎來黃金增長期,推動全社會固定資產投資連續三年保持25%以上的高增長,直到金融危機爆發。第三次是2009年,麵對全球金融危機帶來的巨大壓力,中央果斷推出4萬億的一攬子刺激計劃,當年固定資產投資增速達到30%,拉動中國經濟迅速觸底回升。在那之後,投資便在產能過剩的壓力之下持續回落。尤其是2013年八項規定以來,地方政府明顯消極怠工,全社會的固定資產投資增速從20%以上大幅滑落至15%,創2001年以來的新低。

不過,隨著"一帶一路"戰略進入落實階段,投資低迷的趨勢可能出現逆轉,中國經濟的第四次投資熱潮可能即將拉開序幕。從純經濟角度看,相關項目建設將直接或間接的拉動投資和經濟增長。我們根據公開新聞收集的信息統計,各地方"一帶一路"擬建、在建基礎設施規模已經達到1.04萬億元,跨國投資規模約524億美元,考慮到一般基礎設施的建設周期一般為2~4年,2015年國內"一帶一路"投資金額或在3000~4000億元左右;而海外項目(合計 524億,每年約170億美元)基建投資中,假設1/3在國內,2015年由"一帶一路"拉動的投資規模或在4000億元左右。考慮到基建乘數和GDP平減指數的影響,我們預計將拉動GDP增速0.2-0.3個百分點。

"鐵公基+產業園"基建提速。基礎設施建設互聯互通是"一帶一路"戰略的首要前提,核心關鍵,必須優先。2015年將啟動的鐵路、公路、水運、港口等重大基建項目即將公布,從公開新聞整理的資料統計看,各省2015年"兩會"政府工作報告上關於"一帶一路"基建投資項目總規模已經達到1.04萬億,從項目分布看,主要以"鐵公機"為主,占到全部投資的68.8%。其中,鐵路投資近5000億元,公路投資1235億,機場建設投資1167億,此外港口水利投資金額也比較大,超過1700億元。我們預計,通向東南亞的基礎設施建設宜率先啟動,巴基斯坦瓜達爾港、斯裏蘭卡漢班托塔港等印度洋戰略性港口或稱為"一帶一路"首批戰略港口。中國中鐵、中國鐵建和中國交建三大基礎設施建設與海外項目施工企業要主動作為,積極布局,加快推動海陸交匯、互聯互通。

"一核兩關鍵"勾勒重筆。我們認為,福建很可能成為一帶一路"兩圈兩線"寫意畫的核心,而新疆、廣西則有可能成為關鍵區,其他包括陝西、江蘇、甘肅、內蒙、雲南等十多個省區市或為輻射區。福建,作為我國主要麵向亞太地區開放的窗口之一,泉州是被聯合國教科文組織確認的"海上絲綢之路"起點之一,福州長樂太平港是鄭和七下西洋的重要基地;去年年底,廈門也已經出台落實"一帶一路"建設行動方案。新疆,地處亞歐大陸地理中心,周邊同8個國家接壤,是絲綢之路經濟帶上的五個中心(交通樞紐中心、商貿物流中心、金融中心、文化科技中心、醫療服務中心),中哈、中巴等"一帶一路"重大工程項目清單有望受益。廣西,中國與東盟國家經貿合作的重要載體,中南經濟走廊有望圍繞南寧-新加坡經濟走廊展開。此外,烏魯木齊、滿洲裏、南寧等重點關注各經濟走廊節點城市及廈門、連雲港、大連等海上重要支點城市亦值得關注。

產業協同加速產能去化。"一帶一路"涉及內地、沿邊、沿海多個區域,經濟發展水平差異較大,這為產業協同、產能去化提供了條件。

一是,"一帶一路"大部分省區屬於工業輸出、服務業輸入,而僅有沿海較發達的上海、天津、廣東、海南等屬於服務業輸出省,第三產業區位商大於1。

二是,落後地區"後發優勢"明顯,各行業發展較快的地區都主要集中在中西部地區。而東部除了通信設備計算機及其他電子設備製造、汽車製造等專業化程度要求較高的行業以外,增速基本上都低於全國平均水平,增長效應上並不占有優勢。

三是,產業轉移升級的速度,可能要比預想的快。傳統製造業普遍轉移,如紡織服裝、化工、電氣機械(家電)等從廣東、山東、浙江、上海、北京等東部地區向湖南、湖北、河南、安徽等中部地區轉移。此外,新興產業亦開始出現轉移跡象,四川、重慶、河南、安徽等在承接通信設備計算機及其他電子設備製造業等方麵明顯快其他中西部省份,而輸出省份主要集中在北上廣三地;汽車製造也轉移亦在提速,但速度慢於通信設備計算機;醫藥製造的區域轉移特征並不顯著。

當天下午,國家發改委、外交部、商務部聯合發布了《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的願景與行動》。

聽起來高大上的"一帶一路"究竟是怎麽回事?要怎樣建設?將給中國的開放格局帶來哪些影響?能給我們每個人帶來什麽好處?戳圖,最權威的"一帶一路"解讀來了!

那談到投資機會,無論你是股市老油條還是小鮮肉,2015熱門投資主題你都have to know,"一帶一路"你更是不能漏!

自從習大大2013年提出"一帶一路"這一頂層設計概念以來,A股市場上諸多"一帶一路"概念股已經在2014年就嶄露頭角。2015年是"一帶一路"的實施之年,沒有原材料怎麽烹飪出一桌鍾饌?

等呀等,博鼇終於來啦!"一帶一路"規劃逐漸清晰,原料備齊大廚上場。相關行業上市公司,如基礎建設、交通運輸等概念股已經齊齊排好小板凳,盛宴開始!

"一帶一路"所指的是"絲綢之路經濟帶"和"21世紀海上絲綢之路"。

具體從地理區域上來看呢,"絲綢之路經濟帶"覆蓋了中國中西部9個省市自治區和直轄市,而"21世紀海上絲綢之路"則包括5條線路,輻射亞非歐。

"一帶一路"板塊春天,你看到了嗎?

讓各位大大們先去開會,各位看官請先移步,隨小編來看看從2015年2月11日至3月26日"一帶一路"概念股的表現吧。以基建為代表的"一帶一路"概念股經過2014年的大漲後,進入2015年多數個股處於調整狀態。而在寒冬過去,春天來臨之際,"一帶一路"板塊又迎來了新的大爆發,成為市場中最矚目的明星之一。

2015.2.11-2015.3.26一帶一路指數(圖片來源:Wind)

那麽問題來了,此輪瘋漲是為啥?

然後另一個更重要的問題來了,行情會持續多久?

聽聽機構的聲音吧:慢牛長牛來啦!

分析普遍認為,"一帶一路"戰略將是我國未來十年的重大政策紅利。

興業證券:"一帶一路"不僅是一個主題性機會,還是一個普惠式機會、係統性機會。"一帶一路"主題投資炒作可能就像一陣風一樣,不排除數周之後就退潮的可能。但受益於"一帶一路"的係統性行情將可能延續3-5年。

光大證券:"一帶一路"將是貫穿未來3年至5年的超級投資主題,目前已有50個國家參與探討,國內約31個省市宣布加入建設。

那麽都有哪些行業被看好呢?(僅供參考)

基礎設施建設類行業:"一帶一路"沿途國家(中亞、東南亞)基礎建設差,建築、工程機械、國際工程承包類等行業將受益。

先進製造行業:高鐵,電力設備等行業將開始向西,向南輸出高端技術設備和過剩產能,完成出口升級。

油氣產業鏈:中國與中亞各國油氣合作利好油氣鑽采,油氣服務等行業,同時帶動交運油氣港口運輸行業。

交通運輸類行業:港口、物流、航運、航空等行業將直接受益。

旅遊業:絲路建設會帶動相關區域旅遊業發展。

舉些個股例子來看看唄~~

由於"一帶一路"涉及行業麵十分寬廣,相關個股眾多,小編特此在眾多概念股中,選取以下行業中的部分最受關注的龍頭股,帶各位看官一窺投資機會。

工程機械類

中聯重科:工程機械製造業的龍頭企業。並購世界第三大混凝土機械製造商意大利CIFA公司,公司開創了行業內公司整合海外資源的先河。

柳工:國企改革利好有望釋放。2013年主要產品裝載機在國內市場的占有率穩居前列,2014預計實現140億元銷售目標。

徐工機械:起重機械是公司優勢產品。已經成立了多家海外銷售、服務類公司占領發展中國家市場,一帶一路利於其進一步開拓海外市場。

安徽合力: 國內叉車行業龍頭,產品在國內市占率超過40%,叉車出口占全國總量的70%,國企改革預期仍在,未來外延式擴張戰略助推業績高增長。

三一重工:全球最大的混凝土機械製造商,連續多年產銷量居全球第一。海外布局廣闊,海外收入占公司收入比重達30%左右並持續增長。

海外工程承包類

中國交建:以基建設計、建設、疏浚及裝備製造為主業,公司業務遍及中國所有行政區域,以及80多個海外國家和地區。

中國電建:全球水利水電工程領導者,全球市占率約50%,業務區域與"一帶一路"高度吻合,"三頭在外"模式最為受益,海外收購加速全球擴張。

中國鐵建:中國最大的工程承包商和海外工程承包商,受益於全球高鐵建設大時代。定增募資120億元加強公司投融資能力,拓展海外市場。

中國中鐵:按照年度工程承包總收入計算,公司為全球第三大建築工程承包商,已在境外逾55個國家和地區承建超過230個海外項目。

中工國際:前期國家刺激外貿政策力度空前,公司股權激勵以及事業部改革去的明顯成效。內外部環境共振,訂單強勁增長趨勢有望延續。

高鐵

中國南車&中國北車:兩個鐵路裝備巨頭作為中國製造業的優秀代表,有望率先在"一帶一路"中實現突破,成功開辟海外市場。

永貴電器:從事軌道交通連接器行業已有三十多年的曆史,具有行業積澱優勢和產品技術優勢,是國內軌道交通連接器主要供應商之一。

康尼機電:公司主營軌交裝備、機電及一體化的研發製造、銷售與技術服務,擁有境內專利 214 項,發明專利 29項,擁有強大的研發能力和技術優勢。

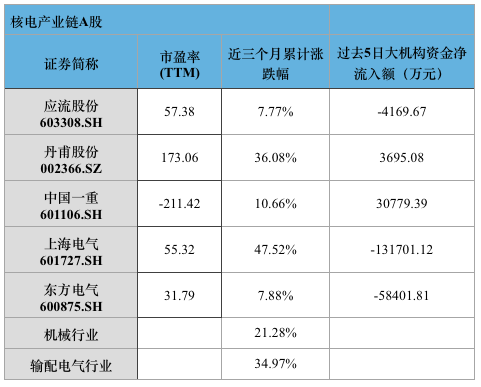

核電

應流股份:是國內取得核一級泵閥、支承類鑄件《核安全機械設備製造許可證》、等核設施部件質量體係證書的極少數企業之一,技術優勢明顯。

丹甫股份:公司重組預案置換入台海核電,主產品核島主管道處國內領先地位,在二代半堆型主管道和三代鍛造主管道市場的占有率分別為50%,40%。

中國一重:生產國內90%以上的國產核電鍛件,80%以上的國產核反應堆壓力容器,公司已具備在核電裝備製造領域參與國際競爭的實力。

上海電氣:國內第三代核電實力最突出的企業,集整體上市、海外工程、核電、"一帶一路"等概念於一身。

東方電氣:主要生產核發電設備,技術優勢明顯。是目前國內唯一已經具備製造百萬級核島和常規島設備能力的企業,常規島部分技術基本成熟。

交通運輸類

連雲港:提出了打造"打造絲綢之路經濟帶建設平台"的發展目標,目前已打通10餘條鐵路班列,60條近遠洋航線,東橋頭堡戰略日益顯著。

寧波港:我國最大碼頭運營商之一,能提供集裝箱、礦石、石油、原油、煤炭、液體化工產品五大基礎貨物的裝卸服務。

中國重汽:2013年重卡出口2.46億輛,位居行業首位。海外營銷生產網絡完善,基本實現對發展中國家的全覆蓋,高度匹配"一帶一路"沿線區域。

上港集團:扼守長三角水道與海岸線"T"型交匯點,地理位置得天獨厚,集疏運網絡四通八達,核心貨源腹地-長江區域為我國最重要的經濟帶之一。

福田汽車:公司海外戰略明確,在海外設有多個銷售子公司,產品出口到80多個國家和地區, "一帶一路"有望推動其貨車客車出口業務。

民生證券研究院院長管清友3月28日在《盛唐大寫意,一核兩關鍵 ——寫在"一帶一路"願景與行動文件公布之際》一文中指出,文件不僅標誌著中國以"一帶一路"為主要旋律的外交戰略將開啟新篇章,也標誌著中國以"一帶一路"為契機的國家資產負債表重構正式登台,2015年中國有望迎來"第四次投資浪潮"的大變局元年。

"一帶一路"重點地區:優勢產業及重要節點城市梳理

(一)盛唐大寫意,大國新外交

一帶一路很可能形成中國未來外交新戰略,體現了中國務實、寫意的大國外交文化。

第一,覆蓋了中國新常態下最重要的外交要地。一帶一路包括"兩圈兩線",一頭是活躍的東亞經濟圈,一頭是發達的歐洲經濟圈,絲綢之路與21世紀海上絲綢之路橫跨歐亞非,中間廣大腹地國家經濟發展潛力巨大。我們認為,未來以新亞歐大陸橋、中蒙俄、中國-中亞-西亞、中國-中南半島四大經濟走廊以及海上以重點港口為節點,特別是中巴、孟中印緬兩個經濟走廊T字核心外交圈層將形成。

第二,確定了中國新常態下的新型外交原則。按照一帶一路願景與行動文件,一帶一路恪守聯合國憲章的宗旨和原則,遵守和平共處五項原則,並在此基礎上提出了堅持開放合作、堅持和諧包容、堅持市場運作、堅持互利共贏的區域共建四項原則。

第三,體現了中國務實寫意的外交文化。中國新外交戰略處處體現著協調、溝通、靈活、彈性等特征,先勾勒出兩個圈(東亞經濟圈、歐洲經濟圈)和兩條線(一帶一路)的草圖,再不斷充實那麽內容。根據願景與行動文件,中國願與沿線國家一道,不斷充實完善"一帶一路"的合作內容和方式,共同製定時間表、路線圖,積極對接沿線國家發展和區域合作規劃。

(二)資產負債表重構,十年經濟新邏輯

從曆史視角來看,"一帶一路"可能改變中國在宏觀政策、經濟增長、政府行為以及國際收支等方麵的運行邏輯,也會對現有的國際經濟金融格局產生深遠的影響。

重構宏觀政策的邏輯。"一帶一路"標誌著中央逐步從需求緊縮倒逼供給改革轉向需求擴張配合供給改革的思路。2014年之前,中央的思路是通過相對中性的需求管理來倒逼供給改革,但由於內部反腐帶來的地方政府消極怠工以及外部全球經濟再平衡帶來的壓力,這種思路在實際執行中的緊縮效應超出了預期。從2014年下半年開始,中央開始逐步摒棄需求緊縮的思路,先後采取了降準降息等需求擴張政策,但總體上看,對總需求的管理仍然偏緊。2015年可能成為真正具有轉折點意義的一年,而這次轉折的核心抓手就是"一帶一路"戰略的實施。美國在二戰之後的馬歇爾計劃,日本70年代的列島改造計劃,對美國和日本經濟帶來了深遠影響。如今,習近平總書記提出的"一帶一路"大戰略也可能成為中國經濟的重大轉折點。

重構國家資產負債表。截至2014年,中國已擁有6.3萬億美元海外資產,淨資產達到1.8萬億美元,是僅次於日本的全球第二大海外淨資產國。但遺憾的是,中國如此龐大的海外淨資產卻一直伴隨著"負收益",這主要源自對外資產和負債結構的不匹配,即我們的對外資產60%以上是央行手中低收益的外匯儲備,對外負債則有接近60%是高成本的外商直接投資,兩者的收益差導致我們在手握巨額淨資產的同時卻要向別人支付投資收益。從宏觀上講,這實際上是通過犧牲GNP來換取GDP,並不符合國民福利最大化的原則。現在通過"一帶一路"等國際戰略的實施,推動國內企業赴海外投資,既能推動國家對外資產的多元化,又能拓展中國的海外存在,推動戰略外交,一舉兩得。

重構全球金融版圖。中國國家資產負債表的重構還將深刻的改變國際金融版圖,未來中國主導的亞投行將大有作為,打破美國主導的世界銀行、IMF和日本主導的亞洲開發銀行對國際金融版圖的壟斷。曆史上,日本和美國在這個階段同樣都積累了大量的外匯儲備,而當國家需要通過對外產能輸出化解產能過剩時,外匯儲備恰好可以用於為國內企業的海外拓展提供融資支持,最好的方式就是建立多邊金融機構。美國主導建立了世界銀行,日本主導建立了亞洲開發銀行,這一方麵可以支持本國的海外投資,另一方麵也讓兩國在國際舞台上掌握了更大的話語權,這正是目前中國最為需要也最為欠缺的,而亞投行的出現將徹底改變這一窘境。英國、德國、法國、意大利等美國的西方盟友已經先後宣布加入亞投行,韓國、澳大利亞也基本確定加入,由美日壟斷的國際金融版圖開始悄然瓦解,這或許意味著一個金融多極化的新時代。

重構地方政府行為模式。從政治角度看,一帶一路可能重新改變地方政府的行為模式,由此產生的經濟帶動作用可能遠超預期。就像一顆炸彈扔進炸藥庫,它不單是一顆炸彈,更是一個導火索,新一輪的地方政府投資衝動可能隨之引爆。各地方政府都已經認識到,"一帶一路"是習近平總書記親自推動的最重要的國家戰略,沒有之一。從2015年地方"兩會"透露的信息來看,各地都在爭先恐後的上項目,對接"一帶一路"戰略,希望把自己打造成一帶一路的關鍵節點。這可能從根本上逆轉近年來反腐導致的地方政府消極怠工現象,使地方政府被壓抑的投資衝動重新爆發。從這個角度說,如果隻把一帶一路看成一個產能輸出的中國式馬歇爾計劃,恐怕是嚴重低估了其影響。

(三)2015年大變局,第四次投資浪潮

基建先行,一帶一路有望改變中國,或將開啟中國第四次投資浪潮。

第四次投資熱潮逆轉"投資低迷"態勢。改革開放以來,中國經曆了三次投資熱潮。第一次是1993年,1992年鄧小平南巡講話之後,1994年分稅製改革之前,各地掀起市場經濟的第一波投資熱潮,當年全社會固定資產投資增速達到創紀錄的62%。第二次是2003年,亞洲金融危機之後的產能收縮告一段落,在2001年入世的製度紅利和人口紅利疊加的影響之下,房地產和製造業投資迎來黃金增長期,推動全社會固定資產投資連續三年保持25%以上的高增長,直到金融危機爆發。第三次是2009年,麵對全球金融危機帶來的巨大壓力,中央果斷推出4萬億的一攬子刺激計劃,當年固定資產投資增速達到30%,拉動中國經濟迅速觸底回升。在那之後,投資便在產能過剩的壓力之下持續回落。尤其是2013年八項規定以來,地方政府明顯消極怠工,全社會的固定資產投資增速從20%以上大幅滑落至15%,創2001年以來的新低。

不過,隨著"一帶一路"戰略進入落實階段,投資低迷的趨勢可能出現逆轉,中國經濟的第四次投資熱潮可能即將拉開序幕。從純經濟角度看,相關項目建設將直接或間接的拉動投資和經濟增長。我們根據公開新聞收集的信息統計,各地方"一帶一路"擬建、在建基礎設施規模已經達到1.04萬億元,跨國投資規模約524億美元,考慮到一般基礎設施的建設周期一般為2~4年,2015年國內"一帶一路"投資金額或在3000~4000億元左右;而海外項目(合計 524億,每年約170億美元)基建投資中,假設1/3在國內,2015年由"一帶一路"拉動的投資規模或在4000億元左右。考慮到基建乘數和GDP平減指數的影響,我們預計將拉動GDP增速0.2-0.3個百分點。

"鐵公基+產業園"基建提速。基礎設施建設互聯互通是"一帶一路"戰略的首要前提,核心關鍵,必須優先。2015年將啟動的鐵路、公路、水運、港口等重大基建項目即將公布,從公開新聞整理的資料統計看,各省2015年"兩會"政府工作報告上關於"一帶一路"基建投資項目總規模已經達到1.04萬億,從項目分布看,主要以"鐵公機"為主,占到全部投資的68.8%。其中,鐵路投資近5000億元,公路投資1235億,機場建設投資1167億,此外港口水利投資金額也比較大,超過1700億元。我們預計,通向東南亞的基礎設施建設宜率先啟動,巴基斯坦瓜達爾港、斯裏蘭卡漢班托塔港等印度洋戰略性港口或稱為"一帶一路"首批戰略港口。中國中鐵、中國鐵建和中國交建三大基礎設施建設與海外項目施工企業要主動作為,積極布局,加快推動海陸交匯、互聯互通。

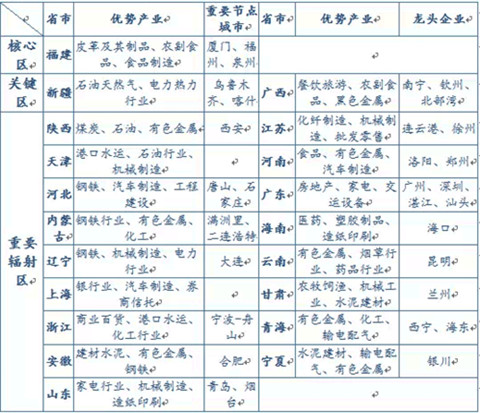

"一核兩關鍵"勾勒重筆。我們認為,福建很可能成為一帶一路"兩圈兩線"寫意畫的核心,而新疆、廣西則有可能成為關鍵區,其他包括陝西、江蘇、甘肅、內蒙、雲南等十多個省區市或為輻射區。福建,作為我國主要麵向亞太地區開放的窗口之一,泉州是被聯合國教科文組織確認的"海上絲綢之路"起點之一,福州長樂太平港是鄭和七下西洋的重要基地;去年年底,廈門也已經出台落實"一帶一路"建設行動方案。新疆,地處亞歐大陸地理中心,周邊同8個國家接壤,是絲綢之路經濟帶上的五個中心(交通樞紐中心、商貿物流中心、金融中心、文化科技中心、醫療服務中心),中哈、中巴等"一帶一路"重大工程項目清單有望受益。廣西,中國與東盟國家經貿合作的重要載體,中南經濟走廊有望圍繞南寧-新加坡經濟走廊展開。此外,烏魯木齊、滿洲裏、南寧等重點關注各經濟走廊節點城市及廈門、連雲港、大連等海上重要支點城市亦值得關注。

產業協同加速產能去化。"一帶一路"涉及內地、沿邊、沿海多個區域,經濟發展水平差異較大,這為產業協同、產能去化提供了條件。

一是,"一帶一路"大部分省區屬於工業輸出、服務業輸入,而僅有沿海較發達的上海、天津、廣東、海南等屬於服務業輸出省,第三產業區位商大於1。

二是,落後地區"後發優勢"明顯,各行業發展較快的地區都主要集中在中西部地區。而東部除了通信設備計算機及其他電子設備製造、汽車製造等專業化程度要求較高的行業以外,增速基本上都低於全國平均水平,增長效應上並不占有優勢。

三是,產業轉移升級的速度,可能要比預想的快。傳統製造業普遍轉移,如紡織服裝、化工、電氣機械(家電)等從廣東、山東、浙江、上海、北京等東部地區向湖南、湖北、河南、安徽等中部地區轉移。此外,新興產業亦開始出現轉移跡象,四川、重慶、河南、安徽等在承接通信設備計算機及其他電子設備製造業等方麵明顯快其他中西部省份,而輸出省份主要集中在北上廣三地;汽車製造也轉移亦在提速,但速度慢於通信設備計算機;醫藥製造的區域轉移特征並不顯著。

評論

目前還沒有任何評論

登錄後才可評論.