少有人的路

如果不能按自己想的方式活,就按自己活的方式想。有的人因為多讀書變得謙卑,有的人因為多讀書變得驕傲。

學會欣賞彼此的不同,會享受更廣闊的世界。

我寫寫、你看看、挑著信、試著用。

現在一提起保險,大家就覺得是推銷、騙人,感覺這個行業已經被毀了......

2000年首次接觸人壽保險,是朋友舅舅推薦的VUL。 老公用Excel算了幾個晚上,結論是不合算。他拿自己的數據和朋友舅舅探討,發現對方並沒有完全了解、理解這個產品。從那以後我一直很抵觸VUL,以及當時剛剛出來不久的IUL,其實更不喜歡的是上下線的傳銷經營模式。不過感謝朋友舅舅,給我們種下了人壽保險的概念。後來買了房子、生了孩子,作為家庭主要收入成員的老公趕緊買了term人壽保險。

以前收集的一些信息:掃盲-關於人壽保險

2019年9月底,老公說起長期護理保險。我說:“不需要,我護理你就好了!”老公問:“那誰護理你呢?”嘎?什麽?我需要別人護理?沒想過啊!

有個一起讀書學習兩年多的朋友,是個保險經紀人,可以賣紐約州的汽車、房屋保險,也可以賣人壽保險給其它州的人。但她從來沒有主動向我推銷過任何產品。她的原則是:如果顧客需要,大家會主動找她的。經過我再三勸她要適當主動分享信息,終於邀請了我們幾個朋友去聽紐約人壽保險的講座,覺得相見甚晚。周六晚上約了時間,和老公、以及另外三家有興趣的朋友一起挖根問底,探究深淺,決定下水。(一旦認定的事,我動手比較快。)

現在才知道這個計劃,已經有點晚了,所以想盡早分享,大家也可以早點計劃。我不是經紀人,大家買否,我沒有任何分成。兩個產品都是紐約人壽的guarantee產品,一旦保費交完,不會半途失保。

買保險,年紀越輕保費越低。同齡時,一般女生比男生保費要低。所以,我覺得買這類投資類型的保險,應該是給家裏的年輕女性買最合算。下麵的數據都是以女性為例,具體數據合同裏有,我隻是摘抄幾個,解釋一下概念和趨勢:

1. Asset Preserver

雙保險產品,即是人壽,也可以用於長期護理。

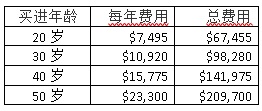

這是modified endowment contract(MEC),一次性投資,不用再額外交錢,就像銀行的長期存款CD,本金不會有任何損失,利息也是有的,如果壽終80歲,回報利率約4%。

這個產品必須是40歲以上的人才可以買。同樣保額,買的越早,費用越低。

保險可以隨時反悔終止。四年內終止,本金全額退還,但沒有任何利息。滿四年後開始有利息,提前取出時,所得利息要交個人所得稅。當然,如果最終是按保險使用的,全部保額都不用交稅。

2. Custom Whole Life(CWL)

這也是二合一的保險產品,包括人壽和Living Benefit。

- 人壽不用多說了,就是死了以後所得的保額。Living Benefit是指被保人如果被醫生診斷得了終結性疾病,比如說癌症,有這個證明就可以把保額從保險公司全部取出來,用在生命最後的這段時間。

- 多加點兒錢,這個保險也可以用作長期護理,不過我覺得可能沒有太多的必要。如果是50萬的保額,到80歲左右,每年的紅利就會有3~5萬塊錢,這部分錢可以直接用在長期護理上。如果80歲以前沒有取過紅利,還可以取以前的紅利。當然了,一旦取出現金,增長就會減慢。但到了那把年紀,不需要再考慮增長了吧。

- 還有一個特點,Disability Waver,也需要每年多加幾十塊錢。如果被保人在保費交完之前失去了工作能力,Disability這段時間的保費不用再交,由保險公司承擔。這個我也沒買,因為我當這個產品是投資,凡是不能增加我投資收益的都不考慮,不希望增加過多的保險消耗,像這種小風險,我認了。

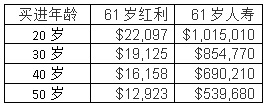

這個是真正的保險產品,保費逐年交納。就像是買房子付貸款,年限越短,每年的繳費額度越高,但和年限相乘,總的花費越低。顧客交的保費,保險公司會拿去投資,當然希望越早拿到越好。但國家有規定不能太快,否則就成MEC了。下麵的數據是50萬保額、9年最短投資期限,時間更長的,我沒考慮。

從第十年開始不需要再多投一分錢,而且隨時可以拿紅利出來貼補家用,不需要交稅。紅利的利息取決於市場狀況,3%~5%不等,但更多的決定因素是被保險人的入保年齡以及當前年齡。

如果不缺錢,紅利也可以留在帳戶裏繼續利滾利,保額會持續增長,最終用於這4個保險之一。所有紅利和保額都不需要交任何稅。

不同家庭狀況,不同建議

大富大貴的人,我沒能力去想象。等米下鍋的家,好像也沒有什麽選擇。我這裏主要考慮的是工薪階級。

經濟沒有獨立

經濟上依賴他人資助的人有這幾種選擇:

- 讓資助人提供能夠讓自己過一輩子的資金。

- 讓資助人買人身保險,保證資助人過世後,自己有足夠的資金生活。

- 在資助人願意並能夠資助的情況下(比如父母養育孩子),在盡可能短的時間內,盡快找到獨立謀生手段,畢竟“求人不如求己”。經濟獨立後,靈修精神獨立。這個是我最主張的選擇。

經濟獨立,收入穩定

1、單身,沒有人依賴

不需要買人壽保險,除非自己從事危險職業或喜歡冒險活動,可以買點兒給父母親。需要考慮退休計劃,盡量放滿稅前養老計劃--401K和稅後退休計劃--Roth IRA。盡情享受生活後還有閑錢,可以折騰房地產、買賣股票,掙更多的錢。投資人壽保險隻是理財多元化的一個選項。

2、結婚,雙方經濟獨立

人壽保險也不是必須的,和上述“經濟獨立單身沒有人依賴”的情況類似,盡情享受倆人世界。

3、結婚,一方經濟不獨立

掙錢的一方需要考慮買人身保險,保證所愛的人在自己意外過世後還有一定的生活保障。如果不買,可能不是真愛喲!如果收入不是很高,買個term就好了。保額大小取決於自己收入和受益人的需求。剩下的錢當然要考慮退休計劃,參考第1條。

4、結婚,生了孩子,買了房子

生活中的物件擁有得越多,日常消費也越大,一個人的收入很可能不再能夠維持現有的生活水平,高收入家庭成員的人壽保險基本上是必須的了。如果夫妻收入相仿,可能雙方都需要買。年紀輕、收入低、花費多、手頭現金少的時候,可以選擇買term的人壽保險,保額足夠保證孩子畢業獨立。

繼續存放401K和Roth IRA,還得加上些529。如果手頭還有一點點富餘,可以考慮給孩子買一個Custom whole life(CWL)保險。

剛剛出生的孩子,保費比較低,一年兩、三千塊,目前政府新規定,最短15年結束。孩子成年後再轉移管理權,一輩子擁有的禮物。這個保費和20年前的相比,已經翻倍增長。近些年自殺率越來越高,自殺年齡越來越低,我猜測小孩子的保費以後肯定還會漲。

5、穩定的中年中產家庭

人到中年,雙高收入,房貸付清,孩子上公立學校花費也不高,401K存了幾十萬,Roth IRA可能因為收入高也存不進去了(有個Backdoor Roth IRA,大家可以去考察一下,收入高時需要稍微操作一下,也可以放),Term人壽保險也買好了,手頭還會有現金慢慢積攢起來。

如果自己喜歡炒股票、搞出租房,可以盡量折騰。但如果自己懶,不願意找麻煩、冒風險,可以考慮這兩個保險產品。40歲之前盡量買CWL,40歲以後還有更多的閑錢,可以買Asset preserver。對於低收入、高資產的家庭,這個產品比較利於大學資助申請。而且如果需要,錢也可以隨時取出來用。盡量分為幾單小麵額來操作,提取時方便靈活。

6、步入老年

50、60歲還想買保險,我推薦Asset preserver,人壽和長期護理雙保,一次性投資,省心。

單獨買長期護理保險,花費要低得多。但類似term人壽,用得上當然合算。但如果是急性心梗、腦溢血,沒有幾天就去世了,這個長期護理的保費就都白交了。

如果負擔得起,也可以考慮CWL,哪怕保額低些。現在癌症病人這麽多,萬一砸自己頭上,可以用Living Benefit,遊山玩水一番,沒準癌細胞都玩沒了呢!

18歲的孩子,也是比較合算買CWL的年紀。50萬保額,一年保費六、七千,父母有錢可以考慮這個。

有失有得

好處之中肯定有不足。這兩個保險的費用比較高,所以後來出現VUL( Variable universal life insurance)和IUL( Indexed universal life 1997)。

Universal life insurance是1970s 出來的概念,VUL是1986年開始賣的產品,IUL是1997年才出來的。顧客的投資直接放在基金股票上。VUL的利率有漲有跌,IUL的利率隻漲不虧,但漲幅上限封頂,最多12%~13%。

這類保險保費低,但失保風險得自己承擔。如果趁年輕保費低,正趕上市場持續穩定增長,收益高於保費,盈餘利滾利。到年長時,投資現金值接近保額麵值,可能還好。但如果到65歲,賬麵現金值不夠高,屆時每年保費指數型增長,這類保險很有可能竹籃打水一場空,所有投資和保額都顛塌歸零。如果年紀比較大還非要買這種,建議多加點錢,至少把保險的部分guarantee化。產品章程很複雜,我沒有足夠聰明來玩這個。

我做決定之前,喜歡先考慮最壞的結果。如果最壞的情況我可以接受,就做!否則,堅決不做!

家有閑錢,投資冒險,連本帶利全丟掉我能接受,誰讓自己笨呢!但買保險,連本帶利都全丟了,那還叫什麽保險!一個朋友提醒說,既然投資保險跟市場掛鉤,還不如直接開個投資賬戶,買個sp500 index fund,每年定期投錢,扣除手續費、稅收、大學學費,可能回報都不差,畢竟沒有那麽多中間人倒騰。希望有能人算算看,到底哪個更合算。

不由得讓我想起當年找工作。最初在GE做contract,工資收入相當不錯,但是沒有任何benefits。後來老公勸我進州政府,工作比較穩定,而且還有退休金。拿到offer以後才發現工資比原來的一半兒還少,而且漲幅是看得見的有限,貌似以原來的收入,即使是自己買benefits,好像也比這個合算。

糾結一番,還是下水了。因為州政府部門離家遠,路程加上工作,每天在家的時間也比原來少。半年後,老公又鼓勵我在家附近找份正常全時職位,工資在兩者之間,有benefits。於是老公又是一頓計算,最後決定還是留在州政府吧。(感謝老公英明決定,我現在非常開心。錢不是很多,但衣食有保障,而且留給我很多時間來做自己喜歡做的事。)

紐約人壽的這兩個投資保險產品,一旦買了就不需要再花任何心思,使用起來也方便。對我來說,就是類似這種工資低,但收入穩定的工作。在目前這種壓力叢生的生活環境中,有這麽一份讓人安心的計劃,回報率低點我也認了。朋友也說:“買保險的時候記得吃虧是福,有所失才能有所得,這樣才能買成保險。” 大家自己取舍吧!

認識一家美國人,老公40出頭心梗去世,留下沒有工作的老婆和4個未成年的孩子。這個人的爸爸和哥哥都是40出頭心梗去世的,當我得知他沒有買保險時很是奇怪。這段時間了解保險多些,才知道原來保險公司很精明,他們會調查血親家庭成員的身體狀況,如果得知家裏有什麽早夭遺傳病,是不會賣保險給他們的。保險公司就是利用大多數長壽的人的保費,以及投資收益來賠償少數人的意外事故,也隻有這樣,保險公司自己才能生存下去。我估計這個早逝的爸爸可能不是沒買保險,很可能是沒有買到保險。想要拿命換錢,還不一定有人要呢!

一個朋友說,終生人壽保險,實際上是為富人設計的遊戲。我也覺得有這麽點兒意思。如果覺得自己還有點富裕錢,又懶得炒股,或搞房地產,可以找個靠譜的經紀人聊聊吧。公民、綠卡,或在美國有合法身份和工作的外國人都可以買。

任何觀點都隻有一部分是可取的!我寫寫、你看看、挑著信、試著用。