在中國政府準備出台資管新規之際,監管機構和商業銀行正展開攻防戰。擬出台新規旨在整頓銀行表外業務,後者讓中國的債務問題日益惡化。

浦發銀行是為發行提供了擔保意見書的銀行之一﹐該行本月受重創。在銀監會認定其一家分行利用理財和其他業務遮掩壞賬後﹐對浦發銀行罰款人民幣4.62億元。

在中國政府準備出台資管新規之際﹐監管機構和商業銀行正展開攻防戰。擬出台新規旨在整頓銀行表外業務﹐後者讓中國的債務問題日益惡化。

預計未來數月將落地的資管新規要求金融機構增加資本緩衝﹐從而切斷銀行和非銀行貸款機構——亦即被政府認為充滿風險的影子銀行係統——之間的關聯。

銀行通常將貸款重新打包成理財產品﹐從而將其移出資產負債表﹐新規重點打擊的就是這種行為。具體而言﹐銀行將貸款(主要是企業貸款和地方政府貸款)轉移給經紀機構和其他類型的影子貸款機構﹐這些機構再將重新打包過的理財產品兜售給投資者。截至去年﹐這種騰挪的做法形成了總規模3.5萬億美元的表外貸款。

監管機構稱﹐表外騰挪構成了重大金融風險﹐並點名中等規模的廣發銀行(China Guangfa Bank)為典型。廣發銀行去年遭銀監會開出人民幣7.22億元(合1.14億美元)的史上最大罰單﹐因該行對一家電子設備生產商規模達人民幣數十億元的貸款進行了表外處理。在該公司無法償債的情況下﹐廣發銀行轉向影子銀行機構﹐將這筆不良貸款轉化為高收益理財產品﹐並轉手出售。

等規定生效時﹐銀行很可能被迫減少放貸或籌集新資金以充實資本金﹐因而會損害銀行利潤﹐進而有可能導致中國經濟增長放緩。

由於擔憂這種前景﹐銀行業也提出了自己的主張。招商銀行股份有限公司(China Merchants Bank Co., 3968.HK, 簡稱﹕招商銀行)、中信銀行(China Citic Bank Corp.)等十家銀行11月底提交意見書稱﹐迫使銀行解除這些投資產品可能引發動蕩﹐帶來意想不到的違約甚至擠兌﹐因為恐慌的客戶會急於拿回投資。該意見書被透露給了當地媒體﹐並被《華爾街日報》(The Wall Street Journal)看到。

這些銀行要求監管部門將完全執行上述規定的寬限時間從一年半延長至三年﹐期間許多表外投資產品將會到期。

無論如何﹐中國政府似乎都已決意抑製曾推動中國經濟快速增長的貸款活動。 穆迪(Moody's Investors Service)分析師Nicholas Zhu稱﹐監管機構希望打破循環﹐但這並不容易。

在政府和分析師看來﹐新規是削減債務水平的一個重要工具;據預計﹐到2017年年底﹐債務與經濟總量之比已經攀升到逾260%的水平。分析師稱﹐銀行對表外借貸的撥備很少﹐或根本沒有撥備﹐一旦發生違約﹐這些銀行將麵臨風險。

中國政府的策略似乎發揮了作用。1月份銀行新增貸款同比大漲43%﹐而信貸總量增速停滯不前﹐經濟學家和分析師認為﹐這一轉變的原因是銀行把貸款轉回了表內。

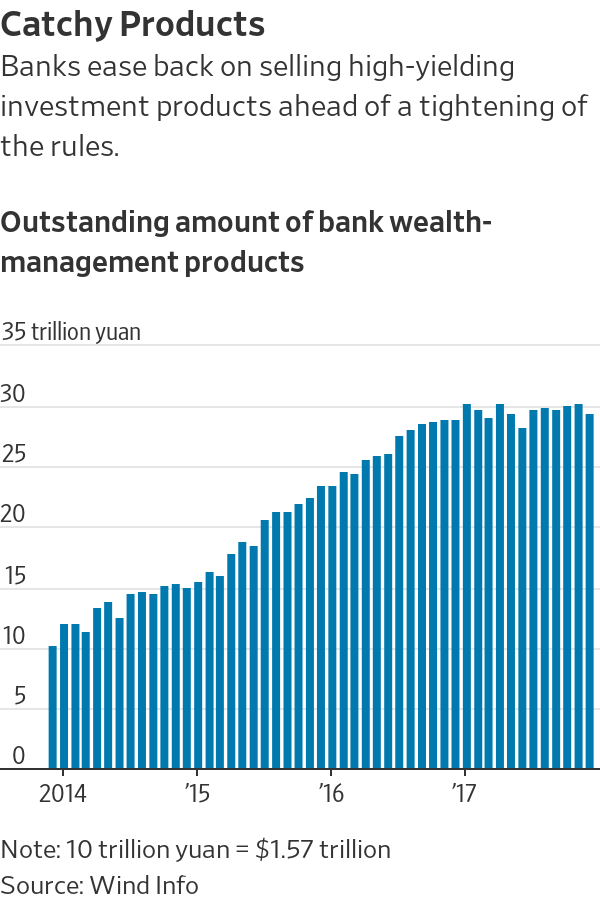

這種擠壓料將抑製理財產品發行;過去十年﹐在企業貸款大肆膨脹期間﹐理財產品開始火爆起來。這些貸款由銀行打包﹐並銷售給投資者﹐之後又轉售給影子銀行;理財產品收益率較高﹐通常會承諾保本收益。

據最新官方數據﹐截止2017年年底﹐此類產品的餘額達到人民幣29.5萬億元。分析師稱﹐其中約75%沒有銀行承諾收益﹐並在表外持有。

穆迪的Zhu估計﹐各銀行可能需要從其投資組合中削減約5萬億元的理財產品。

預計對中小銀行來說﹐遵守這些規則可能尤其困難﹐這類銀行曾與影子銀行積極合作﹐銷售理財產品。華泰金融控股(Huatai Financial Holdings Ltd.)分析師Chen Shujin說﹐銀行的資本充足率可能較去年底的平均水平13.65%最多下降0.61個比分點。資本充足率是衡量銀行財務實力的一個指標。他說﹐規模較小的銀行受到的打擊會更大﹐這會製約其擴張及發放新貸款的能力。

就被重罰的廣發銀行而言﹐監管部門發現﹐僑興集團無法償還其人民幣貸款﹐卻給充斥著不良貸款的投資品出具了擔保﹐為一眾外部公司向散戶投資者出售這些產品開了綠燈。監管部門稱﹐當僑興集團無法兌付時﹐這些公司隻有找廣發銀行﹐才發現擔保文件造假。而新規會令銀行及影子銀行合作放貸的難度增加。

浦發銀行是為發行提供了擔保意見書的銀行之一﹐該行本月受重創。在銀監會認定其一家分行利用理財和其他業務遮掩壞賬後﹐對浦發銀行罰款人民幣4.62億元。

浦發銀行表示﹐對此深感自責﹐暴露出內部控製的漏洞和不健全。廣發銀行未予置評。

銀監會仍在不斷施壓。 1月份旨在解決銀行業亂象的計劃列出了許多重災區﹐其中包括影子銀行業務。

中國銀監會主席郭樹清1月中對《人民日報》表示﹐去年超過100家銀行開始收縮資產負債表。他敦促中國政府整頓影子銀行。

瑞銀(UBS)經濟學家汪濤表示﹐去杠杆並沒有漸行漸遠﹐這些措施將逐步實施。