對於之前抱怨股市估值過高的投資者來說,上周大跌創造了一個好機會。經曆本輪大跌後,全球股市的高估值有所下降,顯得更具有吸引力。

ENLARGE股市在上周重挫後出現連續兩個交易日的反彈。圖為周一紐約證交所交易大廳的交易員。 圖片來源:MICHAEL NAGLE/BLOOMBERG NEWSJON SINDREU2018年 02月 13日 11:29評論

對於之前抱怨股市估值過高的投資者來說,上周突然大跌創造了一個好機會。

盡管全球經濟增長、投資者對企業盈利能力較為樂觀,但美國主要股指上周下跌逾5%,創下兩年多來最大單周跌幅。分析師把本輪股市大跌歸因於針對低波動性和債券收益率上升的一連串失敗押注。債券收益率攀升令股市相對於低風險國債而言顯得吸引力不足。

分析師和投資者稱,這有點麻煩,因為從曆史標準來看股市市盈率已處於較高水平。這意味著,即便分析師預計上市公司將繼續實現強勁的利潤,它們的股票看起來仍比較昂貴。

Newton Investment Management多資產投資組合經理Paul Flood說,他們已多次在研究報告中提到對債市和股市估值的擔憂,之前,許多投資者已開始把“完美定價”(priced to perfection)視為股市未來唯一可能的出路。

上周股市大幅回調可能在一定程度上減輕了這種擔憂。不過這輪下跌並未改變分析師對經濟和企業利潤的樂觀看法。

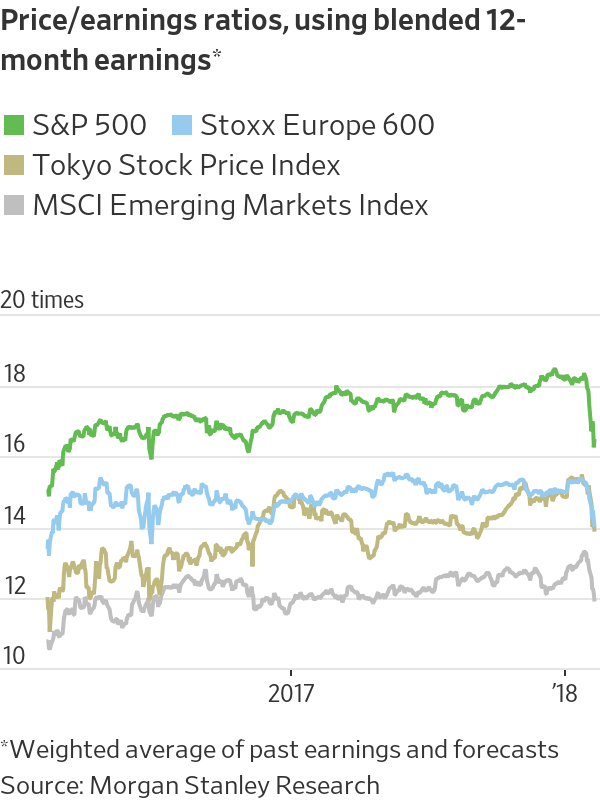

摩根士丹利(Morgan Stanley)的數據顯示,標普500指數目前的市盈率為16.5倍,低於兩周前的18.1倍,同時也更接近標準500指數15倍的10年市盈率均值。摩根士丹利的市盈率計算是結合了標普500指數成份股公司過去的利潤情況與未來一年的利潤預期。

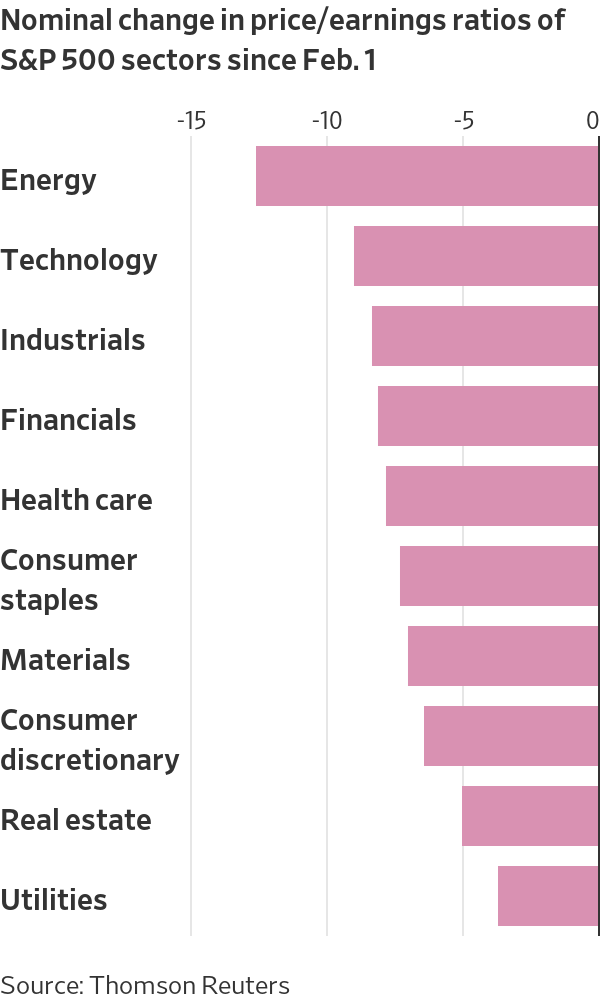

歐洲、日本和新興市場股市的市盈率也出現了與美股差不多相同幅度的下降,盡管在本輪大跌前這些地區股市的估值比美股要低。

即便估值下降,美國債券收益率上升的前景依然是股票投資者的一個顧慮,尤其是那些認為通脹上升幅度將超出此前預期的投資者。通脹率上升可能會促使各國央行以更快速度收緊政策。

但股市也已較國債市場取得了少許優勢。標普500指數另一個衡量估值的指標目前已經攀升至2000年來長期平均水平的上方。該指標用於計算投資者投資股票而非通脹掛鉤債券所獲得的額外回報。

一些分析師表示,美股的拋售遍布大部分企業部門,進一步證明此次下跌是由於投資者匆忙止損而引起的做空波動所觸發。這意味著投資者沒有選擇性,那些可能從近期債券收益率上升中受益的公司(如銀行)也在拋售之列。

等待逢低買進的投資者通常會任由股市自由回落,而不會立即入市,以等待合適時機大量買進更廉價股票。但上周五收高後,全球股市周一再次上揚,表明一些資金管理公司已準備吸納這些估值更低的個股。

摩根士丹利的股票策略師們在周一的研究報告中對客戶表示,買進的時機來了。他們主張逢低買進時要有耐心,並稱目前衡量股票估值的指標對於有自製力的買家具有足夠吸引力。

許多投資者指出,如果是在一段時期的市場樂觀人氣後出現的突然暴跌,那麽股市通常會很好地回暖。一個典型案例就是1987年的黑色星期一事件,當時道指暴跌22.6%,創下曆史最差單日表現,但隨後該指數連續上漲數年。

Independent Advisor Alliance首席投資長Chris Zaccarelli表示,如果以往的經驗可以借鑒,那麽大多數牛市都是因為經濟陷入衰退而告終,而不是因為股市估值過高。