100萬美元退休金可在美國各州用多久?如何避免退休後錢不夠用的情況?

如果你的退休計劃是在某個熱帶天堂裏沐浴陽光,那這個熱帶天堂最好是在密西西比而不是在夏威夷。

若非如此,但願你退休後的時光不算特別漫長。

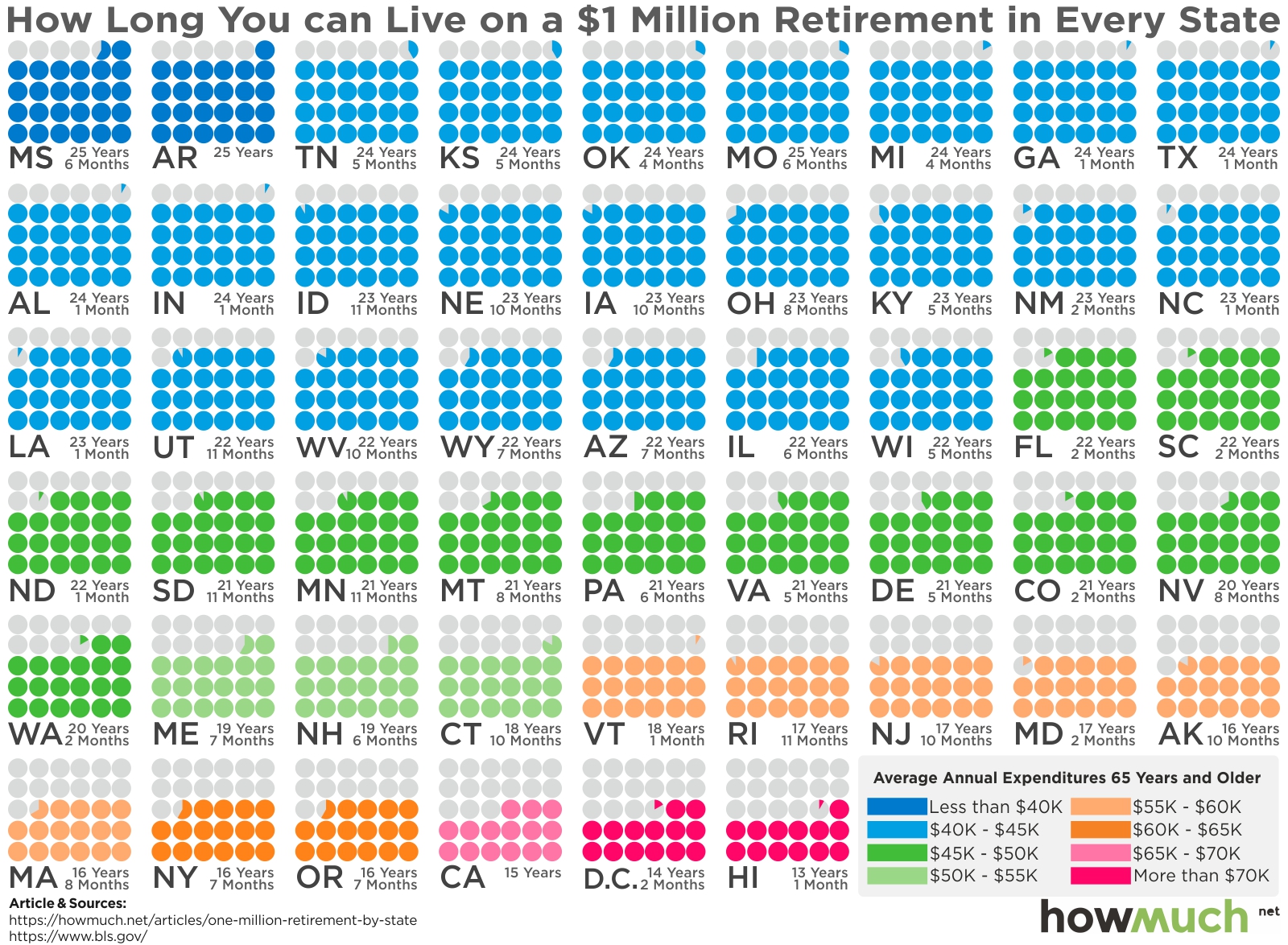

數據分析網站HowMuch就100萬美元退休金在美國各個州能支撐多久進行了計算。結果表明,在密西西比州支撐的時間是夏威夷的兩倍左右。HowMuch根據2017年第二季度生活成本指數(Cost of Living Index)及65歲及以上人士年均花費計算得出上述數據。

在密西西比州, 100萬美元平均能供退休人士花銷25年半的時間,而在夏威夷,同樣的錢隻夠用13年零1個月。

下表列出了100萬美元可供花銷時間最長的前五個州:

州 退休後花完100萬美金的大致時間

密西西比 25年零6個月

阿肯色 25年

田納西 24 年零5個月

堪薩斯 24 年零5個月

俄克拉荷馬 24 年零4個月

以下是100萬美元可供花銷時間最短的五個州:

州 退休後花完100萬美金的大致時間

夏威夷 13 年零1個月

哥倫比亞特區 14 年零2個月

加利福利亞 15 年

俄勒岡 16年零7個月

紐約 16年零7個月

看完這些數據後是否對100萬美元可支撐的退休時間之短感到沮喪?還有更糟的。有證據表明社保也是指望不上的。不過,也有好消息。目前通過社保向長者發放的福利金數額有所上漲,漲幅為六年來最大。

那退休後如何預防出現錢不夠用的情況呢?

以下是從50位退休人士分享的理財教訓歸納出的五大雷區:

意外開支

每個人生活中都會發生意外。當然,最大的意外也許是年齡超過了我們退休時設想的預期壽命。其他意外事件通常來自家庭成員去世、殘疾、阿爾茨海默症(Alzheimer's)和中風。比較常見的意外事件是保險外的大額醫療費用,尤其是牙科、眼科和聽力疾患的醫療費用。有些問題是因退休太早造成的,這樣一來儲蓄的年頭就比較短,退休後為養老而支出的年頭則比較長。

無論你為將來製定的計劃多麽周到,都會有意想不到的事情發生,所以,為應對意外而預留一些應急資金是非常重要的。退休計劃不應該建立在耗盡有生之年所有可用資源的基礎之上。

計劃不周

做計劃時,最大的失敗是根本沒有計劃,其次是退休初期的支出比例過高──結果導致後期沒有足夠的錢來享受充滿活力的生活。有時候,人們是有意在退休初期安排高額支出的。比較常見的原因是這些人認為自己不會活得很長。但我認識的很多人在85歲左右,仍然享受著富有活力的生活。他們仍然滑雪,打高爾夫球,遠足,有些人還能打網球。 那些仍有足夠財力的人會享受遊輪旅行,外出就餐和去劇院看戲。他們中的多數人能與孫輩一起享受體育活動。

一些退休的朋友說,他們的退休計劃太過樂觀或者設想的預期壽命過短。許多人過早開始領取社會保險,他們除了設想的預期壽命比較短,也不知道除了社會保險之外還有一些其他選擇。另有一些人感覺自己對通貨膨脹和投資回報的看法過於樂觀,導致他們高估了自己投資組合可維持的時間,這種情況並不讓人意外。許多人依靠自己的紙筆來分析,而並不理解財務公式,沒有利用過金融計算器或互聯網規劃工具,也未得到過專業規劃師的幫助。

親人拖累

很難找到一個無須在某個時候為親人提供金錢資助的退休老人。需要幫助的一開始可能是夫妻一方或雙方的父母。之後可能是年紀比較大、因為沒有健康保險或遭遇離婚或失業而陷入困境的子女。有些子女會回家和退休的父母一同居住,從而添了一張嘴吃飯,如果還有孫輩的話,吃飯的人會更多。

許多退休人士會搬到靠近兒女的地方居住,部分原因是他們想離子女近一些,另有部分原因是他們最終可能需要子女出力幫助。這在很多情況下會釀成大錯,因為子女最終會決定搬到另一個城市,結果導致父母身邊幾乎沒有朋友,財力也會因搬家而被大大消耗。

雖然由親人引發的問題有很多種,但這裏我要提的最後一個問題與去世有關。有些退休人士沒能在“健在者選擇方案” (survivor option)方麵做出正確的選擇,他們沒能認識到,健在者有很大一部分是女性,她們在家庭收入主要來源者去世後10年或更長時間之後仍然健在。還有一些人給健在者兼遺囑執行人留下了數量驚人的任務,因為他們的遺囑起草不善,或者過於複雜,讓人無從查找重要的財務和法律文件,在個人財產分配方麵找不到頭緒,甚至連填寫收入和遺產稅表格的信息也找不到。

到了一定的時候,就有必要與子女“討論”與財務、長期護理、通過人工手段維持生命、存款及個人財產分配相關的臨終決定了。

個人經濟問題

許多退休人士手頭的錢比他們最初規劃的要少得多,個中原因多種多樣,或因投資知識不足,或因通貨膨脹、市場下挫、醫療保險不充分,或因意外支出,或者就是因為活得太長。有幾位退休人士稱,依靠比預想少得多的錢生活讓他們覺得很難適應。延續到退休的債務或是退休時產生的債務使他們的問題更加嚴峻。

有一些工具能夠幫助人們避免個人經濟問題。其中最根本的是要學會做預算。預算必須契合不致在夫妻雙方均去世前很久就把錢用完的長期數值預期。把預算讓一名專業規劃師至少客觀地審閱一遍對新手有幫助,對自視為專家的人也有幫助。在接受重大治療方案之前,人們通常會征詢其他人的意見。在退休前就財務事宜以及遺囑、長期護理、保險和臨終安排等問題征詢他人的意見也許更為重要。

非理財錯誤

在從工作到退休的過渡中,人們會少了很多社會關係和社會活動,尤其是在夫妻雙方年輕時均有工作、職場之外朋友不太多的情況下。搬家會加劇這個問題。醫療保險是另一個會因搬家而變得更加棘手的問題。

夫妻中不工作的一方也會想要分享退休的感覺,這就意味著他們要拋開家庭瑣事稍事休息,還有一些人會從事與日常生活很不一樣的活動──這就會產生更多支出。

不論退休前還是退休後,不重視保健都是巨大的錯誤。即使不當專業運動員,不做嚴格的素食主義者,我們也能做些事情,讓身體、牙齒、耳朵和眼睛保持更好的狀態。注意定期鍛煉,保持飲食健康常常能讓退休人士受益匪淺。

注意保健還能讓我們的頭腦保持活躍。這樣一來,退休生活會愜意得多──而且多半會更加省錢。

(本文譯自MarketWatch)