一轉眼2019年已經過去一大半了,在各種衝突背景下的國際宏觀經濟也頻頻發出預警信號,比如美國2年期和10年期國債收益率的倒掛更是被媒體大肆炒作了一番。

利率倒掛(也稱收益率曲線倒掛Inverted Yield Curve)是指利率期限結構(yield curve or term structure)中出現長期利率水平低於中短期利率水平的現象。其實從2018年以來,美國國債某些年限的短期利率和長期利率已經出現了倒掛的情況,但是2年期和10年期出現倒掛被認為最具有象征意義,因此出現倒掛的那幾天美國股市也都紛紛狂跌。

利率倒掛是否會一定引發經濟危機呢?從曆史上看10次利率倒掛之後有9次會發生經濟危機。但是兩者之間的時間差卻沒有一個定數,短則幾個月,長則一兩年,平均下來大概在一年半之內。

2019年8月14日,美國紐約,紐約證交所。美股周三收盤全線暴跌,三大基準股指均跌約3%,其中道指重挫逾800點,因2年期和10年期美債收益率出現倒掛,引發市場對美國經濟衰退的擔憂。(@視覺中國)

算算時間,從今天往後一年多恰好就是美國2020的總統大選,如果經濟衰退在選前爆發,或許會給選舉造成舉足輕重的影響。這也是為什麽各個方麵不遺餘力的渲染“利率倒掛”這個普通人本來不太了解的金融專業術語的主要原因。

那麽在喧囂的金融炒作背後,美國實體經濟這一次是否會跟隨著利率倒掛這個信號發生轉變呢?

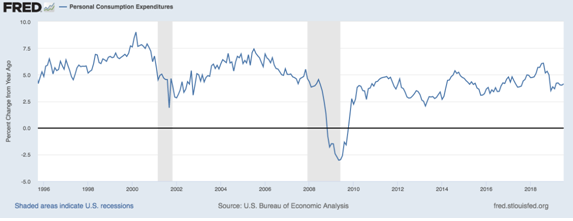

先來看看占宏觀經濟七成的居民消費這一塊。從下圖看美國居民消費的同比增長率已經從這一次經濟複蘇的高點上跌落下來,現在還維持在正常曆史水平上。

美國居民消費同比增長率(數據來源:美聯儲數據庫 下同)

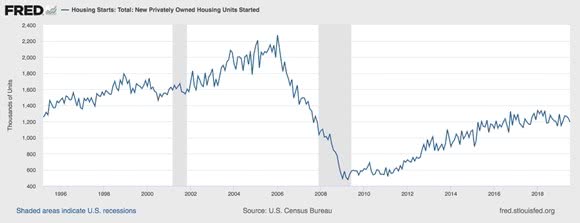

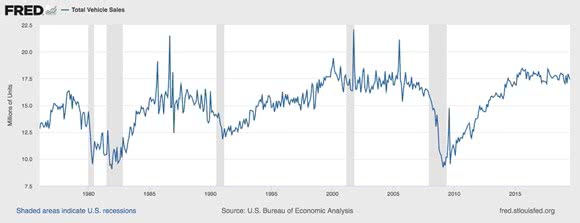

購買汽車和房屋是居民家庭開支的兩個大頭,但是又不像醫療和教育那樣屬於剛性開支。目前,汽車消費和住房建設開工數據處於2008以來的高位附近,但是過去四五年裏一直徘徊在這個位置停滯不前。2017和2018年是上一次經濟危機以來美國總體經濟增長最快、就業數量增加最猛的時期,但是這樣好的宏觀經濟環境對於車輛和房屋的總需求並沒有什麽拉動作用。

美國住房開工建設數量

美國汽車銷售總量

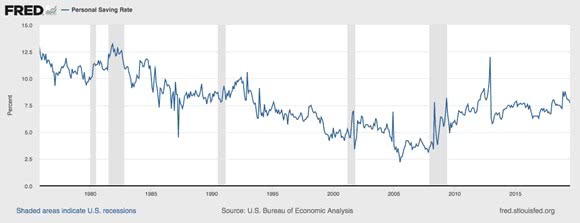

我們在6月份的文章裏已經分析過美國居民家庭負債水平占GDP的比重處於2000年以來的低位。購買潛力充裕的美國居民家庭,在經濟形勢大好的2017和2018年,都舍不得打開錢包,進行大額投資和消費,一個很重要的原因就是普遍信心不足,2008年的經濟危機依舊讓大多數普通人心有餘悸,更注重控製債務和增加儲蓄(見下圖美國個人儲蓄率的變化)。目前的個人儲蓄率已經是2008前最低點的三倍左右。而媒體渲染下經濟周期末期的臨近,也讓很多普通家庭更加謹慎的控製開支。

這個趨勢的好處是居民家庭相對對抗衰退風險的能力加強,可以為宏觀經濟提供一個支撐;壞處就是缺乏拉動經濟增長的能力。

美國個人儲蓄率

減稅和放鬆監管是2017年和2018年美國商業投資增加的主要原因,而商業投資的增加也是過去兩年就業和GDP增加的主要動力。但是,國際貿易爭端以及我們在以前文章提到過的庫存周期,導致了商業投資增長放緩。

1990年以後的幾次美國經濟衰退之前,商業投資的同比增長率都會首先跌至負增長的水平。當然,2016年初商業投資變成負增長之後,並沒有引發衰退。直到2019年第二季度為止,美國商業投資還隻是從2018年的高點回落,並沒有進入負增長的區間。

國內投資同比增長率

但是,從上市公司的業績報表來看,標普500家公司指數成分裏的公司第二季度業績總體是-0.4%,繼第一季度之後再度呈負增長。這是2016年上半年以後美國標普500指數成分公司的業績第一次連續兩個季度下滑。目前大概有7成以上的上市公司預測第三季度利潤會繼續下滑。這也很好理解,目前的貿易環境下,許多公司收入增長放慢,供應鏈成本增加,這些都會導致利潤減少甚至虧損。

作為掌握內幕消息的公司高管,最近也開始大規模兌現離場。CNN報道,連續5個月,美國上市公司高管出售本公司股票超過100億美元,僅低於2007年金融危機之前。而在我們以前的文章裏也提到過,美國企業的債務負擔已經達到曆史高位,這是美國經濟已知的最大風險點。

2019年7月31日,星期三,納斯達克總裁兼首席執行官阿德娜·弗裏德曼在紐約納斯達克總部接受采訪時發表講話。弗裏德曼說,美國股市可供選擇的公司少了數千家,這對普通投資者不利。(@東方IC)

9月初一個重要的先行經濟指標美國製造業經理人指數也跌破50關口,進入負增長區域。這說明和上一個月相比,美國製造業企業的生產活動不再增長,出現2016年以來的首次下滑。其中最關鍵的新訂單指數,以及就業指數都進入到負增長區域,這一般代表著未來一兩個月的製造業經濟活動都會減退。

美國居民家庭支出和企業經濟活動的增長率都是剛剛從高點回落,在寬鬆的貨幣政策以及居民家庭相對較低的債務負擔和相對高的儲蓄率的對衝下,這些私人部門經濟活動未來的增長率將會繼續緩慢下跌。未來在達到某個臨界點時,沉重負債導致的企業信用危機就有可能被引發。

最後就是政府開支。美國剛剛通過的法案大幅度提高未來兩年的政府開支,總增幅達到3200億美元左右,就是每年比現在的政府開支水平提高1600億美元,差不多是美國一年GDP的0.8%左右。

隨之而來巨大的赤字缺口隻能通過發行國債來解決。因此,國會還通過了兩年內暫時取消國債上限的政策,就是為了保障龐大財政刺激政策的資金來源。

誰會來買這些國債呢?目前還是各大銀行和養老基金,但是在巨大的缺口麵前,最終還是要依靠美聯儲印錢買單。金融市場對此看的很清楚,美國國債收益率不斷下跌,甚至出現倒掛,就是市場在預期美聯儲為了保障經濟運行以及國債發行,最終不但要繼續降息,而且要重啟新的一輪貨幣寬鬆。

綜合現有的數據以及美國貨幣、財政政策的應對,美國未來一年的宏觀經濟最大可能是回到2015和2016年的低速增長甚至停滯不前的水平上,出現較大經濟衰退的概率還是比較低的。單純貨幣政策的逐漸失靈,會導致各個主要經濟體采取龐大的財政刺激政策來挽回經濟,並開動印鈔機來支付被迫濫發的國債來為財政政策買單。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”