今日,整個行業都在求證一個消息,即監管層是否真的決定徹底叫停券商資管及私募基金投資委托貸款資產及信貸資產業務。

據一基金子公司總經理說,基金業協會停止了對投貸款項目的集合計劃的備案。

距離銀監會發布《商業銀行委托貸款管理辦法》才過去5天,大多基金子公司、券商資管、信托公司剛開始考慮應對辦法,進一步限製又來了。

“非標已死”成為整個資管行業公認的事實。

從嚴監管

今日,行業傳出消息,稱接到監管部門對定向、集合產品投資委貸、信貸資產的要求。

主要分為兩條:

1. “一對多”產品,從今日起,未通過備案的產品,若穿透至底層資產是信貸、委貸資產的集合計劃,協會一律不再出具備案函(包括補充備案的)。

2.“一對一”產品,管理人需向上穿透,投資信貸、委貸資產的委托資金不得是募集資金。

隨後多家金融機構都對此消息進行了確認,稱協會確已停止對投信用貸款、委托貸款項目的集合計劃的備案。

據悉,近期上海證監局關於證券公司資產管理計劃參與貸款類業務的監管規定也提出了具體要求:

1、不得新增參與銀行委托貸款、信托貸款等貸款類業務的集合資產管理計劃(一對多)。

2、已參與上述貸款類業務的集合資產管理計劃自然到期結束,不得展期。

3、定向資產管理計劃(一對一)參與上述貸款類業務的,管理人應切實履行管理人職責,向上應穿透識別委托人的資金來源,確保資金來源為委托人自有資金,不存在委托人使用募集資金的情況;向下做好借款人的盡職調查、信用風險防範等工作,其他監管機構有相關要求的,也應從其規定。

已參與上述貸款類業務的定向資產管理計劃發生兌付風險的,管理人應及時向監管部門及行業協會報告。管理人應切實履行職責,做好風險處置工作,不得剛性兌付,同時應避免發生群體性事件。

在業內看來,這是在委貸新規後監管層進一步的跟進動作,涉及一切以募集資金成立資管產品的行業,包括基金專戶、基金子公司、券商資管、信托公司等。

委貸業務走到了盡頭。

在1月6日銀監會發布《商業銀行委托貸款管理辦法》後,正式禁止受托管理的他人資金作為委托方,也禁止具備貸款發放資質的機構作為委托人,禁止信貸資金來源作為委托貸款(禁止倒貸)。

影響有多大?

據中國人民銀行發布的2017年第三季度中國貨幣政策執行報告顯示,截至2017年9月末,委托貸款存量規模為13.88萬億元,在171.23萬億社會融資規模中占比8.11%。除百萬億人民幣貸款外,委托貸款規模僅次於18.21萬億元的企業債券,是社會融資途徑中的第三大來源,其重要性不言而喻。

央行官方數據顯示,2012年年底時,委托貸款餘額不足1.3萬億,2013年翻倍,隨後繼續大幅增長,到了2017年11月底,委托貸款餘額飆升到了13.91萬億元。

接近14萬億的委托貸款存量,將迎來全麵監管。

其實,雖然行業內震驚於監管層的果斷,但並不算太出人意料,畢竟在委貸新規發布後行業內就已經有了預期,即任何資產管理產品募集的資金都不能再發放委托貸款,不論是信托計劃、銀行理財、私募基金、券商資管、基金專戶等等,都不能作為委托貸款的委托人。

業務突圍ABS成最優選擇

原先一些觀點認為在銀行委貸業務受限後,信托貸款將是最大的受益者。

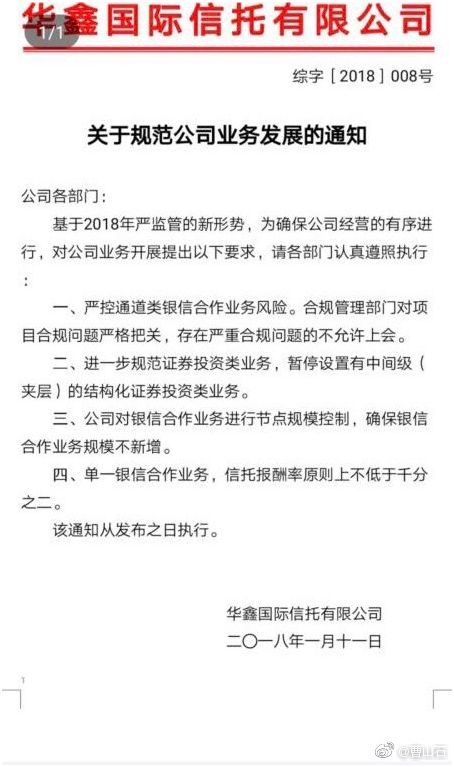

但華鑫信托在對部門的通知中提出,確保銀信合作業務規模不新增。

或者這不是個案,即使基金子公司和私募基金等尋求借道信托發放信托貸款,從新規的角度來看是被允許的,但按今日的要求也是不可能的了。

非標已死。

非標,已死。

但這並不意味著所有的通道業務都會被限製,滬上一家小型基金子公司人士直言,通道業務徹底消亡仍需假以時日。

而鑫沅資產則指出,ABS業務必要性更加凸顯,新規下,其他盤活資產的金融工具都會受到較大影響,成本會翻倍或者更多。ABS成了當下幾乎最優的選擇。“此外,不良資產處置的精細化創新化操作也是今年可以尋找搶占的商機。”

更有業內人士指出,2018年,金融行業會出現一輪較大的轉行潮,各個子行業都會出現一些部門變得無業務可作,例如一些銀行的金融同業部。

“非標已死“?一大批金融從業人員可能要轉行了…(圖)

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy