北京時間11月2日晚20:00,全國第五經濟大國——英國正式宣告持續十年的超寬鬆貨幣政策走向終結,英國央行英格蘭銀行宣布,將基準利率提高25個基點至0.5%,這是自2007年7月之後英國央行首次加息。從全球範圍來看,低利息借款的日子已截然不再了:從2015年年底開始,美國率先加息,至今已加息四次,利率上調了1個百分點;今年7月和9月,加拿大央行連續兩次加息;如今更有信號表明,歐元區的量寬政策也開始步入“拐點”,預測美聯儲在今年12月和明年依舊會多次加息的概率高達98%。

隨著全球主要央行貨幣政策逐步邁入收緊期,中國市場上也開始“流言”四起,很多人認為中國央行也即將加息。那麽,央行究竟會不會跟隨全球收緊的貨幣政策來加息?加息又會對我國的經濟支柱產業——房地產行業造成怎樣的影響?

其實英國本次的加息對那些抄底英國樓市的中國人有不小影響,比如說一套50平方米的房子,脫歐前價值約為4700萬元,英國脫歐後這套房子價值約為4400萬元。先來看當時英國脫歐造成英鎊貶值,致使不少中國人去倫敦投資英國房地產的數據。

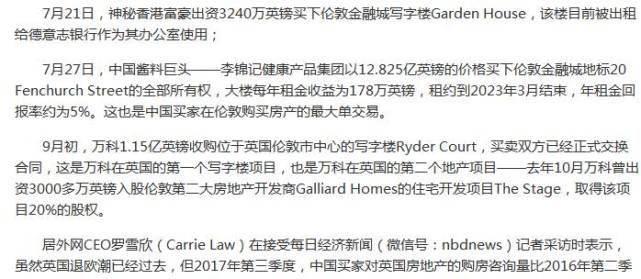

據不完全統計,自2017年5月至8月的90天內,中國買家在倫敦購買房產耗資超過36億英鎊,按當時匯率計算,合計高達約317億元人民幣。某財經新聞今年具體數據統計:

對於這些購房者來說,本次英國央行的加息首先將會讓英國的經濟繼續保持低增速、穩增長的發展,雖然加息對英鎊價值的提升是有利的,但是英國經濟的慢增長對於投資者來說是不利的。其次,提高利息會對貸款者造成打擊,市場中貸款買房的人會減少,那房價的上漲自然會受到抑製,投資者投資房產的目的就會受到打擊。最後,如果這些投資者有選擇貸款工具來進行英國房產投資,那麽他們的融資成本就麵臨著加大的風險。

我們回到中國央行是否會跟隨美聯儲加息的主題上,中國最後一次調整利息是在2015年10月24日,是為鼓勵中小型企業發展,促進我國GDP增長,央行連續下調了金融機構人民幣貸款和存款基準利率,直至如今,中國的存貸款利率一直未變。但在今年,政府開啟全國樓市調控後,多家銀行上調房貸利率,市場利率出現明顯上升,使得基準利率和市場利率間的缺口越來越大,從理論上看,確實應上調基準利率,來緩解通貨膨脹的壓力。

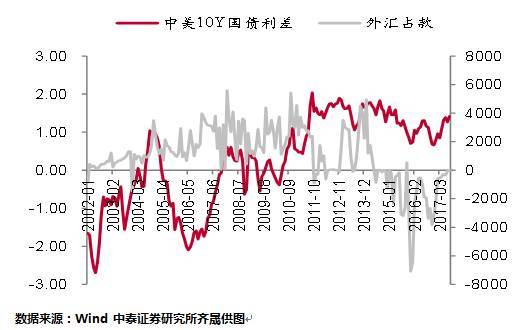

其實判斷美聯儲的加息是否會對中國貨幣政策有影響還需要看我國外匯流向的變化(如下圖),隨著美元的貶值,人民幣兌美元的匯率持續走高,在今年我國市場利率水平上升的作用下,持有美元的機會成本增大,也就是說國內居民換匯和持有美元的意願出現了下降,使得央行加息並不存在緊迫性。

從我國經濟發展的大方向來分析,今年我國前三季度的GDP增速已達到6.9%,但在前三季度中,經濟的三駕馬車“固定資產投資、社會消費品零售總額、出口增速”都有下降,說明接下來我國經濟增速下降也是必然的,在這樣的背景下,收緊貨幣政策來加息是不 必要的,依舊不存在緊迫感。從小方向來看,我國的房地產業不論是占GDP的比重還是其增長速度,都已經算我國的經濟支柱產業,如果央行加息,中國樓市就會像在英國的房產業一樣,抑製我國經濟增長、助力房價的上漲,這也與我國全國範圍的房地產調控政策相悖。

進一步分析,在我國現目前經濟存在下行壓力、樓市調控持續收緊、房地產行業發展趨向穩定的背景下,房地產銷量增速出現了明顯的回落,銷量增速回落導致了GDP增速的下行。現下新房供應能力持續走弱,中國房地產正以很快的速度進入二手房時代,這時候的房市就像股市一樣,二級市場交易量的擴大,才會帶來一級市場融資規模的增加。也就是說,商品房銷量才是一個核心指標。

房地產銷量增速的回落,與全國範圍不斷出台的限購、限售政策有關,在政府“房子是用來住的、不是用來炒的”理念下,我國將更加注重經濟增長的質量而非數量,因此,2018年經濟增速下行恐怕在所難免。在這樣的背景之下,進一步收緊貨幣似無必要,也就是說中國當前並不必然要進行政策利率或基準利率調整。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”