新聞配圖

如果在年初問基金經理如何看今年全球投資趨勢,得到的回答多是不確定、謹慎樂觀。然而,僅僅走過半年,市場情緒就好似變了天:在全球經濟同步複蘇之下,全球股市漲幅幾乎都超過了10%,恐慌指數VIX持續處於曆史新低,美股、港股的風險溢價之低已接近曆史極端水平。

據第一財經記者梳理,截至今年上半年末,香港恒生指數漲幅18.47%,韓國KOSPI指數漲幅16.64%,標普500指數漲幅8.68%(信息科技板塊漲幅已接近23%),中國的漂亮50上證50指數漲幅也高達16%。

然而,自7月開始,不少國內外機構紛紛對美股、港股等發出秋季拐點將至的風險預警,縱使這可能隻是下半年牛市中的一個暫時性拐點,仍值得警惕。模型顯示,調整大約在秋季,即今年8月7日立秋左右,但在美國經濟沒有衰退風險、盈利增速持續提升的背景下,下半年市場回調仍是買入的時點,大盤股仍將跑贏。交銀國際董事總經理、研究部主管洪灝對第一財經記者表示。

今年跑贏全球的無疑是恒生指數,其於7月26日曆史上第三次衝上27000點,眼下已經突破了27600點。市場情緒極端樂觀,但港股2017年盈利預期持續上調空間有限,秋季的中報季後或麵臨流動性考驗,招商證券國際首席策略師趙文利對記者表示,今年以來恒生指數估值擴張貢獻了多數漲幅,但2月之後主要來自於盈利預期的上調,但今年盈利預期持續上調空間有限,而且恒指估值從年初的11倍升至2月的12倍,之後一直徘徊在該水平,料下半年恒指或於23000~27000區間震蕩。

值得慶幸的是,比起充滿不確定性的2016年和今年年初, 如今的市場思路較為明確秋季回調後或仍有新高,大盤股仍將跑贏,但正如有華爾街禿鷲之稱的橡樹資本(Oaktree)創始人霍華德馬克斯(Howard Marks)最近所說的 作為一個天生的悲觀主義者,我往往會提前預警。但我能夠確定的是,現在市場過熱、估值過高,本次周期中的容易錢已經被賺完了。

全球波動率低位運行

從年初至今一直被詬病估值太高的美股,仍在旁若無人地屢創新高,每一波回調也似乎都在為下一波新高鋪路。

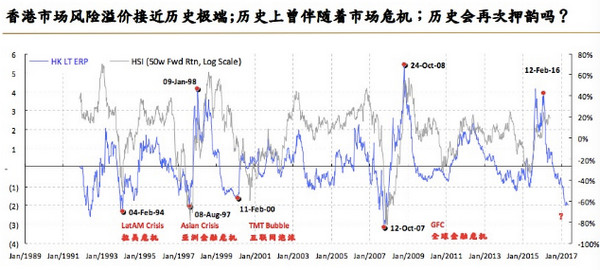

更令人詫異的是,此前創下了24年新低的VIX絲毫沒有抬頭的跡象,近期更是出現連續六個交易日位於10以下,可謂曆史罕見。港股市場的風險溢價也位於曆史最低水平附近。

通常VIX指數低於20時,表明投資者情緒良好,投資風險偏好上升。莫尼塔研究表示,2000年以來,VIX指數長期且穩定低於20分界線的時期大致有三段:第一段是2003年5月至2007年7月;第二段是2012年1月至2015年8月中旬;第三段是2016年3月至今。

洪灝對記者稱,海外市場垃圾債和VIX市場隱含波動率接近曆史低位,顯示市場風險偏好非常亢奮。曆史上,垃圾債利差和VIX高度相關(垃圾債的波動更穩定),這兩個指標與標普500指數長期負相關。曆史上類似的時期是2005年上半年,2007年年中和2014年年中。

此外,資深美股期權交易人士、上海棋劍資管資深合夥人朱凱文對第一財經記者表示, 危機後,美股的交易量在減少,更多資金湧入了指數基金(ETF)這類被動管理產品,因為危機後主動管理都很難跑贏指數。這也使得大盤股跑贏、市場波動率下降。

同時他也舉例稱,假設有三種投資人,一是單邊做多美股;二是做多市場的同時,以做多VIX的方法對衝風險;三是做空VIX。2008-2009年危機階段做多VIX的人發財了,但此後繼續做多就損失慘重,於是第二種人的對手方(第三種人)實力就大大增加。

與美股市場類似,港股市場也呈現出了極低的市場風險溢價。洪灝表示,曆史上,當風險溢價在當前水平或更低時,未來數月將發生極端風險事件,如:1992年拉美危機、1997年亞洲金融危機、2000年互聯網泡沫、以及2007年全球金融危機。極端的市場溢價顯示投資者對市場的狂熱樂觀情緒。這種極端情緒有三個敏感因素:利率的提升、對經濟預期的兌現和整體估值。

大漲小回,美股動能趨弱

今年6月,美聯儲主席耶倫說了一句看似並不符合其嚴謹風格的話在我有生之年,美國不會發生金融危機。此話看似太過絕對,但也從側麵體現了耶倫對美國經濟、金融係統的信心。

各大機構認為,美國的這一波超長的經濟擴張期料將持續到2018年底,而在經濟擴張、企業盈利複蘇的過程中,股市往往不會出現大概率回調,下半年美股在秋季回調後或仍有新高,仍看好金融、科技、消費、醫療保健板塊,但整體動能趨緩。

雖無近憂,但遠景並不特別樂觀。洪灝對記者表示,曆史上,美國資本回報率是美國經濟的長期領先指標,領先美國GDP增速大約兩個季度。自2011年左右見頂後,該指標開始長期趨勢性下行,但是在2016年小周期回暖。資本回報率的小周期回暖也解釋了2016年2月到2017年一季度周期敏感性資產的表現,而2017年一季度美國資本回報率再次延續下行趨勢,與美債收益率曲線的平坦化觀察吻合,預示著經濟增速將放緩。

但是當回報率處於長期均值以上時,一般不會出現經濟衰退,因此,美股大盤股的相對收益行情仍將延續,並在下半年支持美股指數創出新高。洪灝表示,一般來說,當經濟放緩時,大盤股跑贏,同時收益率曲線趨於平坦化。

值得注意的是,上周科技股的拋售潮引發市場關注,而這波拋售恰恰發生在科技股企業超出預期的財報之後。富可敵國的科技股占標普500指數40%的權重,且今年以來,標普500的信息科技板塊漲幅已接近23%,在10個對市場估值起到最大推動作用的股票中,8個是科技股。

市場出現了對亞馬遜的全麵拋售,交易員稱其中多為獲利了結,今年以來科技股漲勢十分強勁。對於科技股下半年是否會拖累大盤,朱凱文對第一財經記者表示,整體科技股盈利仍然理想,但亞馬遜盤後發布遠遜預期的二季度財報則可能成為全球範圍內的科技股下挫的導火索。

亞馬遜當季每股收益不到市場預期的三成,重要收入增長源雲服務AWS的營業利潤遜於預期,預告三季度業績也令人失望。這令亞馬遜股價在盤後一度跌超3.9%。貝佐斯在周四也僅僅享受了幾個小時的首富體驗。

眼下,美國科技股已經漲破了17年前的互聯網泡沫時期新高。今年以來,標普500的信息科技板塊漲幅已接近23%。

納斯達克谘詢服務公司的高級主管Myles Clouston對記者表示,如今的科技股已經和互聯網泡沫時期不可同日而語,當前科技股並不是完全的泡沫。相比之下,在2000年互聯網泡沫時期,科技股創造的回報顯然是不可持續的,年化收益高達53%,但近幾年並沒有再出現過這種狀況,且現金流更為充裕。

退一步看,更多程度上這波科技股牛市更像是一個補漲而不是泡沫。因為去年受特朗普牛市帶動的板塊多是金融、基建等,而矽穀的那些企業去年顯然沒有受到特朗普行情的照顧,因為減稅等政策真正惠及的公司是那些在美國本土繳稅的企業,因此FAAMG(Facebook,亞馬遜,蘋果,微軟,穀歌)今年都出現了很大程度額補漲。資深美股交易員司徒捷對記者表示。

主流機構認為,下半年牛市仍在持續,隻是風格輪動持續,預計金融股會跑贏科技股。

外資追捧,港股正曲高和寡

今年,外資對於恒生指數的看法可謂發生了360度大轉彎。隨著中國經濟硬著落擔憂緩解、人民幣快速貶值風險基本消散、全球經濟企穩、美元走弱後資本回流新興市場,恒生指數從2月開始不斷衝高,一口氣漲破了27600點,年初至今漲幅逼近23%。

趙文利對記者表示,外資之前對中資銀行股、地產股等嚴重低配,如今隨著對中國經濟看法轉變,因此期倉位也從低配回到標配的情況。

不過,他也認為,港股估值很難重現如20115年複活節行情(預測市盈率=13倍)的情況。目前12倍的估值基本已接近飽和。此外,恒指2017年初盈利預計同比增9.4%,截至5月底該預期又上調3.5%,累計預計同比增長13%,已接近2011年以來高位,短期繼續上調空間有限,同時實際盈利超預期的難度增加。

此外,機構預計中國經濟下半年大概率放緩,二季度分項宏觀指標已顯示該趨勢或傳導至港股上市企業盈利, 中報或麵臨考驗。不過,港股的配置價值越來越得到內地資金認同,部分外資亦重新調升對港股的配置,底部承接強勁也會令港股下行空間受限,從而呈現指數區間震蕩和個股分化的走勢。

與各大機構的表態一致,趙文利也認為,預計結果較為樂觀的中報過後,市場關注度將進一步回歸宏觀層麵,而流動性或進一步收緊,秋季市場可能出現一定的回調。

市場預計,歐洲央行行長德拉吉可能會在8月末的Jackson Hole全球央行會議暗示要撤回量化寬鬆貨幣政策(QE)。如果歐元持續反彈,資金流出壓力將加大。上半年新形市場的資金流入多是從歐洲來的,如果預期兌現,那麽屆時對此前獲利比較高的新興市場而言(包括香港),拋壓會比較大。他告訴記者。

就下半年港股的走勢結構而言,趙文利也認為,大盤股仍然將跑贏。小盤股全年可能都沒有好的表現。從資金偏好來說,內地資金仍處於戰略性配置階段,還沒精細到三四線股票,一般隻需要買入具代表性的大盤股即可;對外資而言,在配置權重比較低的階段,資金不可能從小股票買起,而是集中在重磅行業龍頭股。麵對未來內外經濟的不確定性,確定性最高的龍頭股仍具優勢。

值得注意的是,市場上漲動力不斷向部分大盤藍籌股集聚,但優質藍籌股也麵臨估值及盈利預期飽和的情況,經濟趨緩下存在下調風險。機構建議短期繼續以防禦策略為主,優化持倉結構,持有業績穩健的大盤藍籌和估值安全邊際高的防禦型品種,如保險、電訊、公用事業、醫藥及消費等,以防範係統性風險,同時獲利了結前期漲幅較大的中小盤股,逢回調買入互聯網、電子、汽車等2018年預期業績增長強勁的行業龍頭。

中國漂亮50仍將跑贏

其實,這一輪的大盤股跑贏可謂是一個全球現象,A股也不例外。原因在於,眼下中國經濟增長超過市場此前悲觀的預期,外加中國的供給側改革顯著改善了大型企業的利潤率。

中航信托宏觀策略總監吳照銀對記者表示:雖然漂亮50已經不便宜,但有相對優勢;盡管創業板估值已經明顯下降,但還沒到買入的時候;秋季大盤可能調整不明顯,但是向上空間也不大,維穩力量仍然很強。

去年以來,大盤股持續走高,尤其是今年第二季度,漲幅較大。與此同時,大盤股的市盈率和市淨率持續走高,已經從去年初低點的11.10倍和1.55倍上行至15.11倍和1.93倍。

這個趨勢(大盤股跑贏)在上半年形成,主要是因為供給側的改革,以及上遊企業和大型國有企業的優勢。這些優勢在下半年應該不會消失,其實我們看到上半年推動大小盤分化的因子,在下半年持續,上半年大小盤股價走勢分化的現象也仍然會持續。洪灝判斷。

近期,創業板有所反彈,這也主要因為今年以來創業板估值連續回調、消息麵利好刺激,以及資金的加速布局,的確給創業板帶來一定的表現,但機構普遍仍然難以持續。

吳照銀告訴記者:目前,市場監管加劇,中小股票外延式增長受阻,且殼價值也驟減,估值持續調整,8月份市場風格很難切換到小股票。部分具有業績支持的優質成長股可能具有一定的機會。例如,機構長期看好新興行業產業鏈。8月,小盤股或者成長股中的部分績優股存在投資機會。這些公司主要分布在以新能源汽車、鋰電池、手機產業鏈為代表的新興行業。

總體而言,A股今年走平,8月市場可能難以出現趨勢性機會,但吳照銀表認為無法排除存在結構性機會,例如一些周期行業可能存在機會。去年以來,以煤炭、鋼鐵為代表的黑色金屬數次大幅上漲,8月以有色行業為代表的周期股可能接替黑色行業,領漲周期股。目前,政府推行結構性改革的態度堅決,周期股盈利大幅改善,估值合理,值得關注。

此外,國內外機構也開始愈發關注去杠杆進程對股價的切實影響。洪灝對記者表示,中國的企業負債率高,而公司投資回報率的提升很大部分來源於加杠杆。然而,今年整體的大盤指數在一個非常狹隘的區間裏運行,在3000點到3300點左右。雖然現在去杠杆是一個正確的方向,但是同時我們並沒有充分考慮到去杠杆的成本,這個成本或多或少都會反映到股票市場的運行上來,即我們壓抑了企業改善投資回報的空間,它一定會反映到股票市場上來。

他此前提及,其所做的股債收益率比較模型顯示,債券、股票配置中性,上證指數今年或在3000+/-500的空間內運行,有2/3的時間低於3300點。回顧來看,上證年複合增長率7%,每十年翻一番,現預期穩定。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”