金融市場有一個習慣——逢7/8出現危機,隨著2017年的帶來人們紛紛開始討論危機出現的可能性。著名財經網站zerohedge刊登了一篇題為《2017年:全球經濟開始崩潰》的評論文章,以下是全文摘譯:

一些人可能會認為,2016年是世界經濟開始破裂崩潰的一年,而崩潰信號就是“英國脫歐”以及“特朗普當選美國總統”。不管全球經濟崩潰是不是從2016年開始,本文作者的觀點是——2017年會看到更多全球經濟崩潰的跡象。下麵就來看看會發生哪些事情:

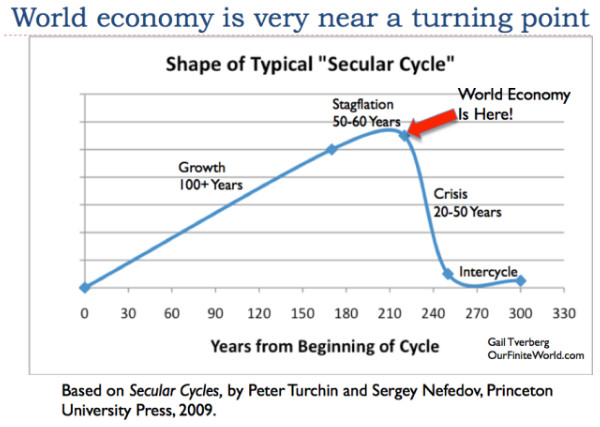

1、許多經濟體已經崩潰,全球經濟正在迫近一個拐點,從這個拐點開始,全球經濟會開始崩潰。

圖1:全球經濟正在迫近一個拐點,圖片反映了全球經濟長年周期的形狀,100多年的增長,50-60年的滯脹,20-50年的危機年代,之後是下一個周期。

圖1清晰的反映了此前全球經濟的崛起和最終的崩潰。要開始一個新周期,人們需要找到生產更多食物和能源的辦法(比如,增加灌溉,采伐森林獲得更多農耕用地)。一定的時期內經濟會擴張,但是最終資源和人口之間的失衡問題會顯現。要麽資源會出現下跌,要麽人口相對於資源會增長得過高,或者是兩種情況都出現。

即便人均資源開始下跌,經濟體也會繼續麵臨間接費用,比如給官僚體係支付薪酬,給軍隊提供資金等。經濟體的崩潰發生是因為人均資源出現下降時,全民收入也會下跌。與此同時,為彌補間接成本,國家需要的稅收也會增加。對勞動人民來說,稅率會顯得過高,勞動人民無法獲得足夠的收入來維生,或者是政府會因為稅收不足而崩潰。

我們現在的經濟看起來是處於一個遵循階段。我們首先使用化石燃料來允許人口增長,這開始於1800年左右,直到20世紀70年代,一切都很順利。20世紀70年代油價開始暴漲,一些解決方案(全球化,低利率和更多的債務使用)讓經濟繼續增長。20世紀70年代後,全球經濟可以說陷入了“滯脹”。現在全球經濟進展十分緩慢。同時,我們發現“間接費用”繼續增加(退休金,債務本金和利息償還)。曆史上看,經濟體的崩潰會持續很多年時間。但是現在我們不知道崩潰是不是真會持續很長時間。今天,我們依賴的是國際金融係統,貿易係統,依賴的是電力和原油。這樣看起來,此次全球經濟的崩潰可能會更快。

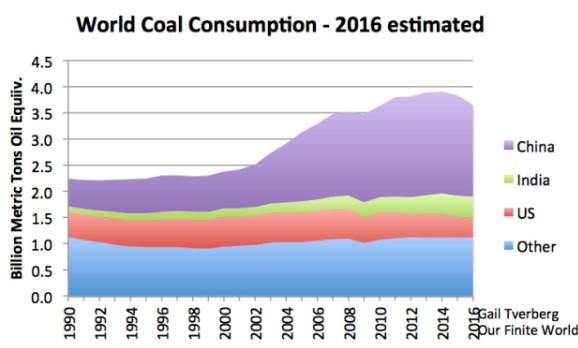

2、全球煤炭消耗高峰發生在2014年——這很重要,因為這意味著嚴重依賴於煤炭的國家其經濟增長會放緩,會麵臨更多的金融困難。

雖然目前我們還不知道2016年全球煤炭的產量,但是新聞報道和各個國家的數據表明:全球煤炭生產的高峰已經過去了。國際能源署同樣在報告中指出2016年全球煤炭生產出現了大幅下跌。

圖2顯示了2016年預計全球煤炭消耗量,這個預計基於的是全球煤炭消耗的最近趨勢。

煤炭生產下跌的原因在於價格降低,生產者利潤低,以及供應過量。此外,煤炭價格和天然氣價格的對比意味著消費者會從煤炭轉向天然氣。問題在於,與生產成本比起來,天然氣的價格也被人為壓低了。因此轉變隻不過是從一種化石燃料轉到另一種化石燃料,其低價格也是不可持續的。

目前,由於關閉了大量不盈利的煤礦,並強製減少了其它煤礦的工作時間,中國煤炭價格最近出現了上漲,但是即便這樣,煤炭的產量也不會增加。此外,人們可以想象得到,如果煤炭價格隻是出現了“一定”的恢複,那麽煤礦產業是很難獲得融資的。煤炭是全球用量排名第二的燃料。如果煤炭產量開始下降,那麽通過增加使用其它種類的燃料也很難來抵消煤炭使用的減少。

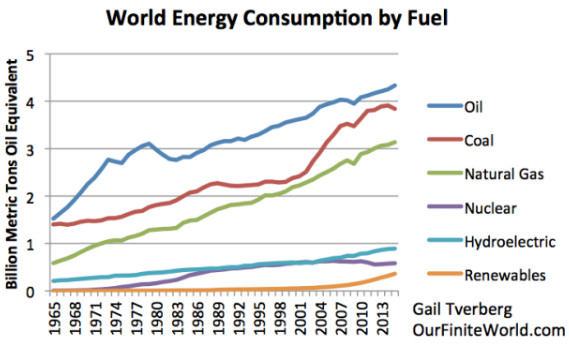

圖3反映了各種燃料的全球人均消費情況,包括石油,煤炭,天然氣,核能,水電和可再生能源

3、假設煤炭供應繼續下降,其它種類的能源生產小幅增加,那麽2017年全球能源總消耗會保持平穩。

圖4反映了全球能源消耗預測,基於的是2015年BP世界能源統計回顧數據,以及作者對2016年和2017年的預測。

這是樂觀的預測,因為我們知道世界正在采取行動來削減原油產量以提振價格。我們的假設是:要麽原油價格不會升高,因此原油消耗增長的速率會與最近的過去保持一致;要麽原油價格會出現大幅升高,但消費者不會因為價格升高而削減原油消耗。

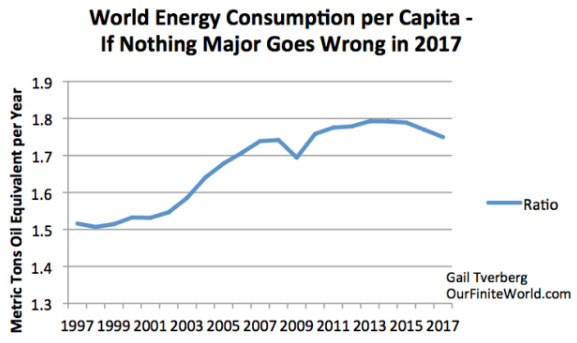

4、世界人口在增長,人均能源消耗會下降——人均能源消耗的下降讓世界陷入了蕭條的風險中。

圖5以圖4為基礎,顯示了人均能源消耗情況。我們可以看出,人均能源消耗已經開始收縮,並可能會繼續下降。上一次這種情況發生是在2007-2009年的大衰退期間。

圖5顯示了全球人均能源消耗情況,預測了如果全球不發生重大事件2017年人均能源消耗會出現下跌。

全球經濟增長和能源消耗之間有一個很強的相關性,因為我們需要能源來把原材料轉化為新的形式,需要能源來把貨物從一個地方運到另一個地方。最近的經濟數據顯示,近期全球GDP的增長要比能源產品使用的增長稍高。通常情況下,GDP增長會比能源產品使用增長高一到兩個百分點,這是因為隨著經濟體變得更富裕,公民能夠購買更多的服務。而服務的生產比起貨物的生產使用的能源要更少。因此,公民服務和貨物消費中,服務占據的比重更大能讓GDP增長率高於能源消耗增長率。

另外一個GDP增長高於能源消耗增長的原因是——使用能源的設備(汽車,卡車,空調,熔爐和工廠機器)的效率在提高。消費者用新的,更有效率的設備來替代舊的設備,這提高了效率。如果消費者並不是那麽富裕,他們更換設備的頻率會較低,導致效率增長緩慢。此外,化石燃料的價格被人為壓低了。在低價格下,人們用新的更有效率的設備來取代效率低下設備的財務動機不足。正是如此,人們的新采購可能會具有更大規模,抵消了效率增長帶來的好處(比如購買SUV來替代小轎車)。

因此,我們不能預測過去GDP增長稍快於能源消耗增長的模式會繼續。實際上,考慮到低化石燃料價格會導致更多的化石燃料使用,杠杆效應可能會以錯誤的方式起作用。最安全的假設也許是GDP增長和能源消耗增長持平。換句話說,如果世界能源消耗增長是0%(圖4),那麽全球GDP增長也會是0%。

我們今天遇到的情況很像是人均資源下跌會導致經濟體出現崩潰。圖5顯示,平均而言,2017年工人收入購買的服務和貨物與2015和2016年比起來更少了。如果政府需要更高的稅收來給退休人員提供資金,給“可再生能源”提供補貼,那麽工人稅後購買力的下降會更大。

5、貿易保護主義可能會增加,新的關稅壁壘會出現。

顯然,各國不想讓工資下降的問題影響到自己,他們會傾向於把“問題轉移到別的地方”。

按經濟學術語來說,世界經濟正在變為一個“零和遊戲”。一個國家貨物和服務生產的增加是以另外一國為代價的,這與我們最近經曆的全球化大不相同。

6、中國將不再能夠拉動全球經濟增長。

中國的經濟增長率可能會進一步放緩,其中一個原因是煤礦的融資問題,以及煤炭生產一旦開始下跌的話將會繼續下降。

此外,中國經濟增速進一步放緩的另外一個原因是中國建造了過多的商品房、購物商場、工廠和煤礦。第三個原因是中國貿易夥伴的貿易保護主義立場,考慮到中國經濟增長麵臨的不利因素,中國2017年的能源消耗很可能會下降,從而給全球化石燃料價格帶來下行壓力。這樣的話,盡管歐佩克和其它國家削減產量,原油價格也可能下跌。

至於印度,考慮到這個國家最近廢除了大麵額貨幣,再加上印度對煤炭需求較小,同時與中國比起來,印度的經濟規模要小很多,因此,在幫助世界經濟上,印度可能幫不上大忙。

7、2017年或是2018年原油和天然氣高峰可能會出現。

看看曆史價格走勢,我們會發現原油,煤炭和天然氣的價格傾向於一起升高,一起下跌。

圖6:原油,煤炭和天然氣的價格傾向於一起升高,一起下跌

化石燃料價格一起升高,一起下跌的原因在於化石燃料價格與貨物和服務的“需求”是聯係在一起的。如果工資快速增長,債務快速增長,那麽消費者購買房屋和汽車等貨物將更容易。這個時候,消費者對製造和運轉汽車和房屋的大宗商品“需求”要更大。於是,許多大宗商品,包括化石燃料的價格會升高,導致更多生產。

當然,事情的反麵也會發生。如果勞動人民變得更貧窮,或者是債務水平收縮,購買汽車和房屋就更難了。這樣的情況下,大宗商品的價格,包括化石燃料的價格會下跌。因此,第2點提到的問題對原油和天然氣來說也可能發生,因為所有化石燃料的價格會一起移動。現在的原油價格很低,這也是為什麽歐佩克和其它原油生產國會削減產量。原油生產過量的問題與煤炭生產過量的問題很類似,隻不過時間上有延遲而已。

事實上,美國天然氣的價格多年內一直在低位,這反映了同樣的問題。美國是世界上最大的天然氣生產國。其產量在2015年中期達到了高峰,隨後開始下降。

圖7:基於能源情報署得出的美國天然氣產量情況

根本的問題在於,如果化石燃料的價格回複到了生產者需要的水平——這個價格至少是1999年價格水平的五倍,那麽消費者將無法承擔使用化石燃料製造的貨物。自1999年來,工資並沒有增長5倍,因此支付化石燃料生產者想要看到的價格是不可能的。債務的增加也不能掩蓋這個問題。

美國天然氣生產商還打算以液化天然氣的形式向歐洲和其它地方出口天然氣,以希望提高美國天然氣的價格,希望歐洲能承擔高價的天然氣。除非有人能同時提高歐洲人和美國人的工資水平,否則我不認為天然氣價格會上升到獲得盈利的水平,並保持在這個水平。相反天然氣價格可能會反彈,隨後又迅速回落。

8、除非原油價格出現大幅升高,否則石油出口國會(也許一年到兩年)耗盡財政儲備。

不管發生什麽,我們沒有贏麵。對所有的化石燃料都是如此,尤其是原油。如果原油價格保持現在的水平,或者是下跌,那麽原油出口國無法獲得足夠的稅收,原油公司也無法獲得足夠的資金來開發新油井,給股東支付股息。如果原油價格大幅升高,並長期保持,那麽我們會進入另外一次大衰退,出現許多債務違約。

9、美國利率會在接下來的一年或兩年內升高。

這個問題有些難以理解。它的關鍵在於美國是否能找到其債務的外國買家,也就是美國國債的買家。如果美債買家很多,美國政府支付的利率可能會很低,如果買家少,那麽支付的利率必須更高。

過去,沙特和其它原油出口國財政狀況不錯的時候,他們經常會買進美債,作為一種保留新建立財富的方式。

當這些國家買進美債時,其帶來的好處是:美債的利率保持在一個人為的低水平,因為會有市場來接收美國的債務;美國能夠進口高價原油,因為美國能很輕易的售出購買石油所需的額外債務(把債務出售給沙特和其它原油生產國即可);美元價格相對於其它貨幣保持在相對較低的水平,讓原油對其它國家來說更容易承擔。

此外, 美國以外的國家投資會受到鼓勵,因為與美國的債務比起來,其它國家發行的債務利率更高。這些國家的低油價(因為美元價格的低水平)也能讓這些國家的投資有利可圖。這些變化的效果就相當於美國自己的量化寬鬆計劃,量化寬鬆替代計劃(指買進美債)能鼓勵世界經濟增長。

但是,一旦那些曾經購買美債的國家的財務狀況出現改變,那麽買進美債可能會變為拋售美債。如果美國需要繼續發行和過去一樣的債務,或是想讓利率保持在低水平,那麽即便這些國家購買的美債量沒有達到過去的水平也是一個很不利的變化。

不幸的是,退出量化寬鬆替代計劃可能會逆轉上文提到利好效果。其中一個效果就是美元相對於其它貨幣會升高,讓美國看起來更富裕,其它國家更貧困。需要注意的是,隨著這些國家變得越來越貧困,他們償還早先發生的美元計價的債務會越來越難。

另外一個問題是,這種奇怪形式的量化寬鬆消失時,美國為發行新債務所需支付的利率會升高。高債券利率會影響其它利率,比如抵押貸款利率。這些更高的利率會拖累經濟,把經濟拖向蕭條。

高利率還會降低資產的價值,比如房屋,農場,發行的債券以及股票。這是因為高利率下,更少的買家能夠承擔買進這些資產。最後的結果是股價可能會下跌,房屋和其它商業地產的價格也可能會下跌。如果保險公司和銀行選擇在到期前出售,其持有的債券的價值也會降低。

當然,1981年後,利率下降帶來的好處是資產價格升高。從沒有人考慮過利率的下跌給我們帶來了多少的股價和地產價值增長。

圖8:十年期國債收益率

現在,隨著利率升高,我們可以預期許多資產的價格會開始下跌。這會對經濟形成另外一種拖累。

結論

情況很讓人擔憂,很多事能觸發危機:

o 能源價格上漲(對能源進口國形成損害),或是能源價格並未出現升高(導致能源出口國出現財政問題或是崩潰)

o 利率升高

o 經濟增速放緩或是陷入負增長,利率升高,間接導致債務違約

o 國際組織的影響力越來越小,或是完全崩潰

o 貨幣相關性快速變化,導致衍生品違約

o 債務違約升高,銀行破產

o 利率升高,導致資產價格下跌,從而產生很多債務違約

現在看起來問題還不是那麽糟,但是基礎性的問題是很嚴重的,讓我們朝著比2008年危機更嚴重的危機邁進。危機發生的時間還不清楚。事情可能會在2017年出現失控,或者是重大的問題會延遲到2018年或2019年。最根本的問題在於,現在不管是高能源價格還是低能源價格都無法讓世界經濟以我們希望的方式運行,增加債務也不能解決這個問題。

一些人可能會認為,2016年是世界經濟開始破裂崩潰的一年,而崩潰信號就是“英國脫歐”以及“特朗普當選美國總統”。不管全球經濟崩潰是不是從2016年開始,本文作者的觀點是——2017年會看到更多全球經濟崩潰的跡象。下麵就來看看會發生哪些事情:

1、許多經濟體已經崩潰,全球經濟正在迫近一個拐點,從這個拐點開始,全球經濟會開始崩潰。

圖1:全球經濟正在迫近一個拐點,圖片反映了全球經濟長年周期的形狀,100多年的增長,50-60年的滯脹,20-50年的危機年代,之後是下一個周期。

圖1清晰的反映了此前全球經濟的崛起和最終的崩潰。要開始一個新周期,人們需要找到生產更多食物和能源的辦法(比如,增加灌溉,采伐森林獲得更多農耕用地)。一定的時期內經濟會擴張,但是最終資源和人口之間的失衡問題會顯現。要麽資源會出現下跌,要麽人口相對於資源會增長得過高,或者是兩種情況都出現。

即便人均資源開始下跌,經濟體也會繼續麵臨間接費用,比如給官僚體係支付薪酬,給軍隊提供資金等。經濟體的崩潰發生是因為人均資源出現下降時,全民收入也會下跌。與此同時,為彌補間接成本,國家需要的稅收也會增加。對勞動人民來說,稅率會顯得過高,勞動人民無法獲得足夠的收入來維生,或者是政府會因為稅收不足而崩潰。

我們現在的經濟看起來是處於一個遵循階段。我們首先使用化石燃料來允許人口增長,這開始於1800年左右,直到20世紀70年代,一切都很順利。20世紀70年代油價開始暴漲,一些解決方案(全球化,低利率和更多的債務使用)讓經濟繼續增長。20世紀70年代後,全球經濟可以說陷入了“滯脹”。現在全球經濟進展十分緩慢。同時,我們發現“間接費用”繼續增加(退休金,債務本金和利息償還)。曆史上看,經濟體的崩潰會持續很多年時間。但是現在我們不知道崩潰是不是真會持續很長時間。今天,我們依賴的是國際金融係統,貿易係統,依賴的是電力和原油。這樣看起來,此次全球經濟的崩潰可能會更快。

2、全球煤炭消耗高峰發生在2014年——這很重要,因為這意味著嚴重依賴於煤炭的國家其經濟增長會放緩,會麵臨更多的金融困難。

雖然目前我們還不知道2016年全球煤炭的產量,但是新聞報道和各個國家的數據表明:全球煤炭生產的高峰已經過去了。國際能源署同樣在報告中指出2016年全球煤炭生產出現了大幅下跌。

圖2顯示了2016年預計全球煤炭消耗量,這個預計基於的是全球煤炭消耗的最近趨勢。

煤炭生產下跌的原因在於價格降低,生產者利潤低,以及供應過量。此外,煤炭價格和天然氣價格的對比意味著消費者會從煤炭轉向天然氣。問題在於,與生產成本比起來,天然氣的價格也被人為壓低了。因此轉變隻不過是從一種化石燃料轉到另一種化石燃料,其低價格也是不可持續的。

目前,由於關閉了大量不盈利的煤礦,並強製減少了其它煤礦的工作時間,中國煤炭價格最近出現了上漲,但是即便這樣,煤炭的產量也不會增加。此外,人們可以想象得到,如果煤炭價格隻是出現了“一定”的恢複,那麽煤礦產業是很難獲得融資的。煤炭是全球用量排名第二的燃料。如果煤炭產量開始下降,那麽通過增加使用其它種類的燃料也很難來抵消煤炭使用的減少。

圖3反映了各種燃料的全球人均消費情況,包括石油,煤炭,天然氣,核能,水電和可再生能源

3、假設煤炭供應繼續下降,其它種類的能源生產小幅增加,那麽2017年全球能源總消耗會保持平穩。

圖4反映了全球能源消耗預測,基於的是2015年BP世界能源統計回顧數據,以及作者對2016年和2017年的預測。

這是樂觀的預測,因為我們知道世界正在采取行動來削減原油產量以提振價格。我們的假設是:要麽原油價格不會升高,因此原油消耗增長的速率會與最近的過去保持一致;要麽原油價格會出現大幅升高,但消費者不會因為價格升高而削減原油消耗。

4、世界人口在增長,人均能源消耗會下降——人均能源消耗的下降讓世界陷入了蕭條的風險中。

圖5以圖4為基礎,顯示了人均能源消耗情況。我們可以看出,人均能源消耗已經開始收縮,並可能會繼續下降。上一次這種情況發生是在2007-2009年的大衰退期間。

圖5顯示了全球人均能源消耗情況,預測了如果全球不發生重大事件2017年人均能源消耗會出現下跌。

全球經濟增長和能源消耗之間有一個很強的相關性,因為我們需要能源來把原材料轉化為新的形式,需要能源來把貨物從一個地方運到另一個地方。最近的經濟數據顯示,近期全球GDP的增長要比能源產品使用的增長稍高。通常情況下,GDP增長會比能源產品使用增長高一到兩個百分點,這是因為隨著經濟體變得更富裕,公民能夠購買更多的服務。而服務的生產比起貨物的生產使用的能源要更少。因此,公民服務和貨物消費中,服務占據的比重更大能讓GDP增長率高於能源消耗增長率。

另外一個GDP增長高於能源消耗增長的原因是——使用能源的設備(汽車,卡車,空調,熔爐和工廠機器)的效率在提高。消費者用新的,更有效率的設備來替代舊的設備,這提高了效率。如果消費者並不是那麽富裕,他們更換設備的頻率會較低,導致效率增長緩慢。此外,化石燃料的價格被人為壓低了。在低價格下,人們用新的更有效率的設備來取代效率低下設備的財務動機不足。正是如此,人們的新采購可能會具有更大規模,抵消了效率增長帶來的好處(比如購買SUV來替代小轎車)。

因此,我們不能預測過去GDP增長稍快於能源消耗增長的模式會繼續。實際上,考慮到低化石燃料價格會導致更多的化石燃料使用,杠杆效應可能會以錯誤的方式起作用。最安全的假設也許是GDP增長和能源消耗增長持平。換句話說,如果世界能源消耗增長是0%(圖4),那麽全球GDP增長也會是0%。

我們今天遇到的情況很像是人均資源下跌會導致經濟體出現崩潰。圖5顯示,平均而言,2017年工人收入購買的服務和貨物與2015和2016年比起來更少了。如果政府需要更高的稅收來給退休人員提供資金,給“可再生能源”提供補貼,那麽工人稅後購買力的下降會更大。

5、貿易保護主義可能會增加,新的關稅壁壘會出現。

顯然,各國不想讓工資下降的問題影響到自己,他們會傾向於把“問題轉移到別的地方”。

按經濟學術語來說,世界經濟正在變為一個“零和遊戲”。一個國家貨物和服務生產的增加是以另外一國為代價的,這與我們最近經曆的全球化大不相同。

6、中國將不再能夠拉動全球經濟增長。

中國的經濟增長率可能會進一步放緩,其中一個原因是煤礦的融資問題,以及煤炭生產一旦開始下跌的話將會繼續下降。

此外,中國經濟增速進一步放緩的另外一個原因是中國建造了過多的商品房、購物商場、工廠和煤礦。第三個原因是中國貿易夥伴的貿易保護主義立場,考慮到中國經濟增長麵臨的不利因素,中國2017年的能源消耗很可能會下降,從而給全球化石燃料價格帶來下行壓力。這樣的話,盡管歐佩克和其它國家削減產量,原油價格也可能下跌。

至於印度,考慮到這個國家最近廢除了大麵額貨幣,再加上印度對煤炭需求較小,同時與中國比起來,印度的經濟規模要小很多,因此,在幫助世界經濟上,印度可能幫不上大忙。

7、2017年或是2018年原油和天然氣高峰可能會出現。

看看曆史價格走勢,我們會發現原油,煤炭和天然氣的價格傾向於一起升高,一起下跌。

圖6:原油,煤炭和天然氣的價格傾向於一起升高,一起下跌

化石燃料價格一起升高,一起下跌的原因在於化石燃料價格與貨物和服務的“需求”是聯係在一起的。如果工資快速增長,債務快速增長,那麽消費者購買房屋和汽車等貨物將更容易。這個時候,消費者對製造和運轉汽車和房屋的大宗商品“需求”要更大。於是,許多大宗商品,包括化石燃料的價格會升高,導致更多生產。

當然,事情的反麵也會發生。如果勞動人民變得更貧窮,或者是債務水平收縮,購買汽車和房屋就更難了。這樣的情況下,大宗商品的價格,包括化石燃料的價格會下跌。因此,第2點提到的問題對原油和天然氣來說也可能發生,因為所有化石燃料的價格會一起移動。現在的原油價格很低,這也是為什麽歐佩克和其它原油生產國會削減產量。原油生產過量的問題與煤炭生產過量的問題很類似,隻不過時間上有延遲而已。

事實上,美國天然氣的價格多年內一直在低位,這反映了同樣的問題。美國是世界上最大的天然氣生產國。其產量在2015年中期達到了高峰,隨後開始下降。

圖7:基於能源情報署得出的美國天然氣產量情況

根本的問題在於,如果化石燃料的價格回複到了生產者需要的水平——這個價格至少是1999年價格水平的五倍,那麽消費者將無法承擔使用化石燃料製造的貨物。自1999年來,工資並沒有增長5倍,因此支付化石燃料生產者想要看到的價格是不可能的。債務的增加也不能掩蓋這個問題。

美國天然氣生產商還打算以液化天然氣的形式向歐洲和其它地方出口天然氣,以希望提高美國天然氣的價格,希望歐洲能承擔高價的天然氣。除非有人能同時提高歐洲人和美國人的工資水平,否則我不認為天然氣價格會上升到獲得盈利的水平,並保持在這個水平。相反天然氣價格可能會反彈,隨後又迅速回落。

8、除非原油價格出現大幅升高,否則石油出口國會(也許一年到兩年)耗盡財政儲備。

不管發生什麽,我們沒有贏麵。對所有的化石燃料都是如此,尤其是原油。如果原油價格保持現在的水平,或者是下跌,那麽原油出口國無法獲得足夠的稅收,原油公司也無法獲得足夠的資金來開發新油井,給股東支付股息。如果原油價格大幅升高,並長期保持,那麽我們會進入另外一次大衰退,出現許多債務違約。

9、美國利率會在接下來的一年或兩年內升高。

這個問題有些難以理解。它的關鍵在於美國是否能找到其債務的外國買家,也就是美國國債的買家。如果美債買家很多,美國政府支付的利率可能會很低,如果買家少,那麽支付的利率必須更高。

過去,沙特和其它原油出口國財政狀況不錯的時候,他們經常會買進美債,作為一種保留新建立財富的方式。

當這些國家買進美債時,其帶來的好處是:美債的利率保持在一個人為的低水平,因為會有市場來接收美國的債務;美國能夠進口高價原油,因為美國能很輕易的售出購買石油所需的額外債務(把債務出售給沙特和其它原油生產國即可);美元價格相對於其它貨幣保持在相對較低的水平,讓原油對其它國家來說更容易承擔。

此外, 美國以外的國家投資會受到鼓勵,因為與美國的債務比起來,其它國家發行的債務利率更高。這些國家的低油價(因為美元價格的低水平)也能讓這些國家的投資有利可圖。這些變化的效果就相當於美國自己的量化寬鬆計劃,量化寬鬆替代計劃(指買進美債)能鼓勵世界經濟增長。

但是,一旦那些曾經購買美債的國家的財務狀況出現改變,那麽買進美債可能會變為拋售美債。如果美國需要繼續發行和過去一樣的債務,或是想讓利率保持在低水平,那麽即便這些國家購買的美債量沒有達到過去的水平也是一個很不利的變化。

不幸的是,退出量化寬鬆替代計劃可能會逆轉上文提到利好效果。其中一個效果就是美元相對於其它貨幣會升高,讓美國看起來更富裕,其它國家更貧困。需要注意的是,隨著這些國家變得越來越貧困,他們償還早先發生的美元計價的債務會越來越難。

另外一個問題是,這種奇怪形式的量化寬鬆消失時,美國為發行新債務所需支付的利率會升高。高債券利率會影響其它利率,比如抵押貸款利率。這些更高的利率會拖累經濟,把經濟拖向蕭條。

高利率還會降低資產的價值,比如房屋,農場,發行的債券以及股票。這是因為高利率下,更少的買家能夠承擔買進這些資產。最後的結果是股價可能會下跌,房屋和其它商業地產的價格也可能會下跌。如果保險公司和銀行選擇在到期前出售,其持有的債券的價值也會降低。

當然,1981年後,利率下降帶來的好處是資產價格升高。從沒有人考慮過利率的下跌給我們帶來了多少的股價和地產價值增長。

圖8:十年期國債收益率

現在,隨著利率升高,我們可以預期許多資產的價格會開始下跌。這會對經濟形成另外一種拖累。

結論

情況很讓人擔憂,很多事能觸發危機:

o 能源價格上漲(對能源進口國形成損害),或是能源價格並未出現升高(導致能源出口國出現財政問題或是崩潰)

o 利率升高

o 經濟增速放緩或是陷入負增長,利率升高,間接導致債務違約

o 國際組織的影響力越來越小,或是完全崩潰

o 貨幣相關性快速變化,導致衍生品違約

o 債務違約升高,銀行破產

o 利率升高,導致資產價格下跌,從而產生很多債務違約

現在看起來問題還不是那麽糟,但是基礎性的問題是很嚴重的,讓我們朝著比2008年危機更嚴重的危機邁進。危機發生的時間還不清楚。事情可能會在2017年出現失控,或者是重大的問題會延遲到2018年或2019年。最根本的問題在於,現在不管是高能源價格還是低能源價格都無法讓世界經濟以我們希望的方式運行,增加債務也不能解決這個問題。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”