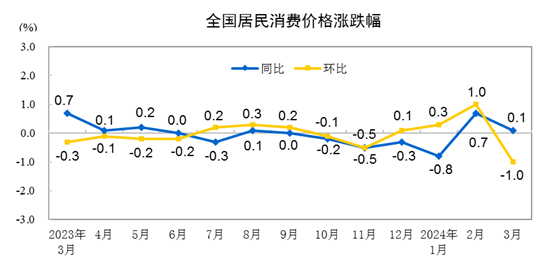

低伏的CPI曲線貫穿了自2023年以來的中國宏觀經濟數據。在2024年一季度,這條曲線緩慢爬升,最終搭在了坐標係的增速橫軸上。4月11日,國家統計局公布的數據顯示,一季度CPI同比增長0%,其中1月至3月CPI同比增速分別為-0.8%、0.7%、0.1%。

與2023年10月至2024年1月連續四個月的負增長相比,0%的增長率可以被視為一種回溫的象征。但對於像中國這樣一個每年仍舊保持在5%左右GDP增速,且還需要繼續保持大致增速的經濟體來說,0%的增長率仍顯不足。

縱觀中國四十餘年的改革開放曆程,也曾數次陷入這一境況。據東吳證券研究所統計,1998年前後CPI同比為負持續22個月,2002年前後持續14個月,2009年前後持續9個月,2021年持續兩個月。

對比這些曆史的轉折,目前低伏的CPI曲線釋放了哪些信號?意味著中國經濟出現何種變化?需要當機立斷采取措施嗎?需要采取什麽樣的措施?針對這些問題,4月11日,經濟觀察網專訪了中國國際經濟交流中心首席研究員張燕生。

張燕生認為,2024年至2027年期間,中國很有可能經曆與1998年至2002年類似的結構調整期。調整期需要的不是一攬子經濟刺激政策,需要的是解決高質量發展麵臨問題的一攬子政策,包括短期解決需求不足,中期實現房地產等大宗消費市場的止跌企穩和模式轉型,長期解決動能、結構、體製機製轉換和防風險問題。

張燕生表示,兩個時期都麵對危機衝擊後的需求不足、內生動力不足等問題,需要上下一心、形成共識、解決問題,要防止官僚主義、形式主義、隻說不做。

|專訪|

經濟觀察網:2023年的低通脹反映了中國經濟麵臨哪些問題?

張燕生:去年CPI、PPI、GDP平減指數都處於低位,反映出疫情對中國經濟的影響非常明顯。2023年年初,國內外預期中國經濟會出現報複性反彈,人們期待中國經濟會回到疫情前的合理增長軌道,但去年的經濟增長證明人們的期待還沒有實現。

2023年GDP增速目標為5%左右,實際增長5.2%,但這是在2022年GDP同比增長3%的基礎上實現的;2023年內需對經濟增長的貢獻率為111.4%,這也說明去年外需對經濟增長的貢獻為負值;2023年最終消費支出對經濟增長貢獻率為82.5%,但貨物和服務淨出口對經濟增長貢獻率為負值,投資的貢獻率也不到30%。

上述數據說明去年的內外需增長還是處於較低迷的狀態,經濟的恢複性增長麵臨諸多難題。2023年12月中央經濟工作會議的研判也是“2023年為經濟恢複發展的一年,進一步推動經濟回升向好仍麵臨有效需求不足、社會預期偏弱等困難”。

經濟觀察網:如何理解今年一季度CPI依舊維持低增長?

張燕生:國際貨幣基金組織(IMF)等國際機構對中國未來幾年的GDP增速預測值一路走低,2024年2月IMF對中國2024年GDP增速預測值為4.6%。

2024年中國經濟增長走勢還是取決於去年底中央經濟工作會議提出的重大舉措以及2024年政府工作報告提出來的各項宏觀政策能否落地。今年赤字規模為4.06萬億元,新增地方政府專項債券為3.9萬億元,新增發行超長期特別國債為1萬億元,中央對地方轉移支付規模為10.2萬億元。從這些可以看出,政府還是“當出手時則出手”。應當講,今年中國經濟有條件逆勢而上,走出一條不同於國際組織以及很多經濟學家所預測的增長曲線。

我認為從2024年至2027年,中國非常有可能經曆與1998年至2002年類似的結構調整期。經過未來四年的結構性調整,中國經濟很有可能進入到高質量發展新階段。短期內可能不明顯,但隨著時間推移,變化會逐漸顯現出來。

未來四年結構調整期的特點並不是實施一攬子經濟刺激政策,疫情對經濟增長的影響都已顯現出來,現在去實施大規模刺激政策為時已晚。應該實施的是解決高質量發展前行主要障礙和問題的一攬子政策,這些政策可以在短期解決需求不足,中期實現房地產等大宗消費市場的止跌企穩和模式轉型,長期解決動能、結構、體製機製轉換和防風險問題,最終使中國經濟增長動力由要素投入增長支撐轉向為全要素生產率增長支撐。

經濟觀察網:未來四年的結構調整期,中國經濟潛在增速是多少?

張燕生:2019年以前,經濟學家對中國潛在GDP增速的預判是,“十四五”期間平均為5.5%左右,“十五五”期間平均為5%左右,“十六五”期間則維持在4.5%左右,但2020年至2023年GDP年均增速不到5%。

如果在未來四年結構性調整期中,中國能夠堅持以經濟建設為中心,把堅持高質量發展作為新時代的硬道理,我認為潛在GDP增速能回到2019年前人們所預測的增長曲線,即中國經濟在2024年實現5%左右的GDP增速目標,在2025年及此後幾年,回歸合理增長區間,實現年均5%以上的GDP增速。

經濟觀察網:2024年政府工作報告提出了CPI增長3%左右的目標,而許多國內機構預計為1%以下,你如何看待全年CPI走勢和這樣的目標設置?

張燕生:國內外機構對中國2024年CPI增速預測值均較低,但這是建立在中國宏觀政策不出手的前提下。從CPI全年走勢來看,需求不足實際上是當前中國經濟的主要矛盾。如果國家沒有針對需求不足、內生動力不足、宏觀政策支撐不足等問題出台相應對策,今年CPI增速可能會在1%以下。

經濟觀察網:2023年人民幣存款增加25.74萬億元,住戶存款增加16.67萬億元。總體上近幾年居民存款持續較高增加,為何會出現這樣的情況?

張燕生:雖然數據整體保持增長,但各地區和各階層存在差異。如果個人或企業對未來3年至5年不樂觀,都會通過增加儲蓄來防範未來可能需要經曆的“過冬”時期。當然,如果今年各項政策開始落地,進而扭轉人們的預期,居民存款的釋放效應將會提振消費和投資增長。

經濟觀察網:如何看待此前頻繁討論的個人實際感受和宏觀數據增長的“溫度差”?

張燕生:我不認為兩者有巨大反差。去年全球經濟增長都不樂觀,所以個人感受“遇冷”,感受與宏觀經濟趨勢是一致的。去年中國經濟仍是恢複性增長,並沒有真正回到經濟增長合理區間,去年GDP總量為126.06萬億元,但潛在水平能達到130萬億元,因此個人的感受肯定也不樂觀。

當然,不同地區、不同行業的人對宏觀經濟發展的感受也會有所不同。我們在調研過程中看到,泰州、深圳等經濟中等發達和發達地區的人,對經濟發展的感受會“更暖”一些。

經濟觀察網:近期,推動大規模設備更新和消費品以舊換新被廣泛討論,此前相關部門負責人提出設備更新初步估算是一個年規模5萬億元以上的巨大市場。如何去推動以舊換新?

張燕生:推動大規模設備更新存在巨大潛力。以推動發電設備更新為例,在中國實際運行的發電機組中,發電設備存在能效、功率較低的問題,但目前國內市場上各種發電設備的效率、能效等都已達到全球比較先進的水平,因此需要推動現有發電設備的更新改造。

另一方麵,消費品以舊換新政策其實是個引子,潛意是通過新型城鎮化重大工程和新市民化等係列配套政策,來促進資源再配置的效率大幅度提高。農村轉移人口的市民化,以縣域經濟為中心的中小城市新型城鎮化以及中等收入人群倍增等舉措逐漸落地,這些政策能帶來規模巨大的消費品以舊換新,包括公共服務、家電家居等領域都會迎來新一輪的更新改造。

最後,在2024年至2027年結構調整期,要走出流行病大流行危機所帶來的衝擊,解決需求不足、內生動力不足、信心不足等問題,我們更需要的是上下一心、形成共識、解決問題,要防止的是官僚主義、形式主義、隻說不做。

我們期待2024年中國經濟逐步回歸合理增長區間。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”