01、“一場詐騙,三個季度白幹”

誰能想到,昔日A股“明星藥企”海普瑞,在沉寂多年後,會因“被騙近1億元”這種戲劇性事件而登上熱搜,並創下A股史上最大電信詐騙金額的紀錄。

1月14日晚間,海普瑞發布公告稱,全資子公司Techdow Pharma Italy S.R.L.(天道意大利)近期遭遇犯罪團夥電信詐騙,涉案金額1170餘萬歐元,約合9100萬人民幣。

雖然海普瑞表示,已第一時間向當地警方報案,目前正開展調查工作,且也已派人前往處理,但由於無法確定結果,或對2023年度財務報表造成潛在影響。深圳證監局也在1月15日晚間,發布對這件事的關注函,要求海普瑞采取一切必要法律手段追回有關資金,並認真反思與總結。

事件一出,立即引發熱議,但在同情之餘更多表達了“不解”,並將其推上當日熱搜,“前有獐子島扇貝跑路,後有正邦科技餓死豬,現在又來個被電詐的”、“事發海外的境外電詐,buff拉滿,追回估計難了”、“如果是真的,說明公司管理水平太差,防範意識太差,不能投。如果是假的,那就更不能投了”。

對此,「市界」聯係海普瑞,試圖了解事件更為詳細的因果,以及無法追回相關損失後如何處理等信息,但截至發稿,並未得到回複。不過,據《每日經濟新聞》報道,海普瑞董秘錢風奇表示,“詐騙集團作案手法比較高明、蓄謀已久,公司也確實被騙了”。

其實,對於目前的海普瑞而言,這筆資金並不是一個小數目。

海普瑞是一家主要從事肝素產業鏈布局的企業,而肝素是一種從豬小腸中提取加工的抗凝血藥物,不僅可以此為基礎生產出肝素原料藥,還能進一步生成肝素鈉製劑及注射液等產品,並主要用於抗凝血、抗血栓等方麵。曾有人調侃道,巔峰時期的海普瑞,“相當於用了當時全國1/3的豬小腸”。

不過,2023年前三季度,海普瑞迎來營收與利潤的雙下滑,其中營收同比下滑24.69%,為40.63億元,淨利潤也在下降78%後,隻剩1.42億元,而扣非淨利潤更是隻有0.85億元,甚至不及此次詐騙涉及金額高。其中,最拖累的是第三季度的扣非淨利潤,同比暴減95%後,僅為574萬元。

這意味著,在經曆這場電詐後,如果海普瑞無法追回損失,將麵臨三個季度白幹的窘境。

不僅如此,海普瑞還麵臨著較大的資金壓力。截至2023年第三季度,海普瑞的貨幣資金、交易性金融資產與其他流動資產合計為25.3億元,但其短期借款與一年內到期的非流動負債兩項指標,合計就達到37億元,這也讓海普瑞存在一定的流動資金缺口。

海普瑞不僅花光了2010年A股上市時,57億元的超額募資,就連2020年赴港上市融資的38億元,僅這兩項合計近百億的募資金額,也沒有解決其資金問題。

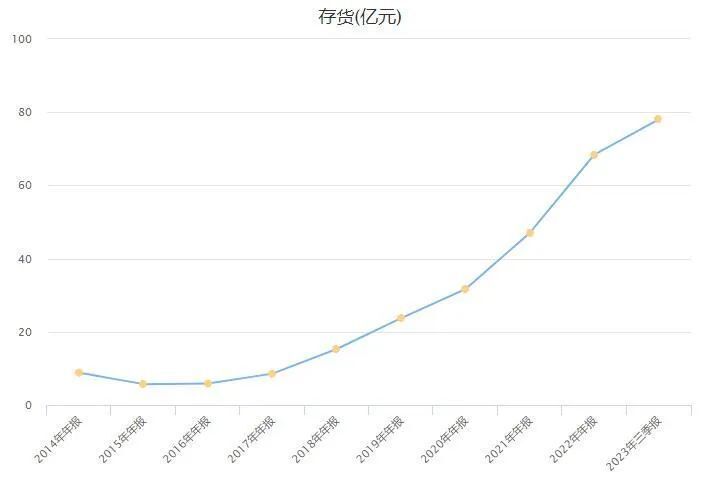

值得一提的是,海普瑞其實在將資金不斷向著存貨轉變,並稱是由於對原材料的戰略性儲備,以及預計市場需求增長。最近十年,海普瑞的存貨不僅呈現數值增長,從2016年的5.8億元,增至去年第三季度的78億元,不到8年增長十餘倍,在占資產的百分比,同樣一路高歌猛進,從2016年的不到5%,一路升至最新的38.8%。

▲海普瑞最近十年存貨增長走勢圖,來源,東財Choice數據

在海普瑞的大量存貨中,原材料與庫存商品大概分別占據著,其近一半的賬麵價值,且存在一定的跌價損失。截至2023年年中,海普瑞的賬麵價值比起賬麵餘額,存在9100萬元的存貨跌價準備或合同履約成本減值準備。

以上種種數據,本就令海普瑞麵臨著來自資本市場的質疑,而這次電詐事件,更是令其雪上加霜。

02、一次巨大紅利造就的首富

其實,海普瑞並不是一家名不見經傳的小公司,在當年最輝煌的時刻,其老板李鋰、李坦夫婦,甚至一度超越娃哈哈老板宗慶後,獲得中國內地首富的稱號。

2010年5月6日,海普瑞以高達148元的發行價登陸資本市場,募集資金超6倍的成績。自此,最高IPO紀錄、最貴新股與股王等字眼,便與海普瑞綁定在一起。

上市第二天,海普瑞的股價更是一度衝至188.88元(不複權),市值超過750億元。按照創始人李鋰夫婦,當時所持有的海普瑞72%股份計算,不僅身家超500億元,還成功超過當年《福布斯》公布的首富宗慶後的478億元,成為彼時的中國新首富。

▲李鋰,視覺中國

不過,海普瑞的股價僅堅挺了兩天,經過一個周末便迎來跌停,並在三連跌後,不僅跌破發行價,成為史上最“短命股王”,也讓李鋰夫婦的財富縮水上百億元。

實際上,李鋰挑了一個上市的好時機,如果稍晚一點,這一切高光可能都不複存在。

出生於1964年的四川人李鋰,自四川大學化學係畢業後,一度被分配到成都肉聯廠工作,而自己的技術背景與從事的行業,讓李鋰與豬小腸中的肝素結下不解之緣,在李鋰眼中,這東西將來會有大用途。隨著上世紀90年代國企改革,李鋰開始創業曆程,並在借助我國龐大的豬市場,對肝素長達8年研究後,於1998年創建了海普瑞。

又經過十年積累後,2008年,一場來自美國的“肝素危機”,讓美國食品藥物管理局(FDA)重新選擇供應商,而成為“幸運兒”的海普瑞,一躍成為當時美國大劑量標準肝素製劑,唯一的原料藥供應商。“獨家”也一度成為海普瑞上市之時最大的宣傳點,並成為被資本市場看好的原因。

巨大的紅利之下,海普瑞迎來了業績的巨大飛躍。2008年,海普瑞的營收與利潤,還分別隻有4.35億與1.61億元,2009年,營收便增至22.24億元,淨利潤更是達到8.1億元,均實現數倍的增長,到了2010年,兩項數據再度分別增至38.53億與12.1億元。

其實,肝素是一個典型的外向型產品,歐美等發達國家是全球肝素類藥物的主要消費市場,海普瑞常年超過9成的業務收入來自海外市場,便可說明問題。而海普瑞在全球建立包括此次涉事的天道意大利等子公司,初衷也是出於分銷產品等因素的考慮。

不過,隨著2011年8月,千紅製藥的肝素鈉原料藥通過FDA認證,打破海普瑞在美國市場的壟斷地位,加上常山藥業、東誠藥業、健友股份等隨後均通過相關認證,也意味著海普瑞的好日子到頭了。從銷售毛利率來看,海普瑞在2010年時還高達42%,但在2011年便瞬間降至28.8%。

自此,海普瑞不僅股價一蹶不振,利潤也無法超越2010年的巔峰。背後的主要因素,就是海普瑞太過單一的產品布局。截至2023年年中,海普瑞的肝素鈉以及低分子肝素鈉原料藥、和相關製劑兩大板塊的營收,依舊分別占當期總營收的25.75%與57%,合計近83%,餘下則主要為CDMO(代研發與生產)板塊。

這就使得,海普瑞對抗外界風險的能力並不強,尤其最近隨著全球醫療體係及用藥回歸常態,在肝素市場整體“去庫存”下,加之我國製劑集采首次納入肝素類藥物,成為海普瑞存貨高企、業績不振的主要原因。其實,千紅製藥與東誠藥業等,也都在前三季度迎來營收與利潤的雙下滑,隻不過沒有海普瑞猛烈。

從曾經的中國首富老板,再到如今因遭受詐騙登上熱搜,海普瑞一路走來,從不缺少話題與熱度,但卻也始終沒有抹去與肝素一詞的高度捆綁,而當將百億募資花光後,海普瑞下一步又會做出怎樣的抉擇?

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”