中國養豬行業老大——牧原股份,到底怎麽了?

中秋國慶“雙節”前最後一個交易日與節後第一個交易日,牧原股份分別下跌4.56%與7.63%,10月9日收盤價跌至35元/股,創下自2020年2月以來的階段性新低。同時,其總市值也跌破了2000億元。

遙想2021年2月,牧原股份以“豬茅”的姿態,總市值直逼5000億元。相比之下,牧原股份相當於跌沒了一個現在的自己。

近幾年凶猛擴張、豪賭未來的豬企們,如今都處於煎熬之中。牧原股份正是在這一輪擴張之中變成了“豬老大”。然而,2023年,降本增效成為了豬企的核心主題。

今年,養豬企業看似風平浪靜,實則已暗流湧動。牧原股份也是如此。

“豬老大”嚐試承包製

2023年上半年,牧原股份實現營業收入518.69億元,同比增長17.17%;歸母淨利潤為-27.79億元,同比雖然大幅減虧但依然在虧損。

在持續低迷的豬行情之中,近期,網傳牧原股份大規模裁員,並且內部實行承包製,自繁自養的養殖模式或將調整。

這幾年,行業擴張迅猛,牧原通過其自繁自養一體化的模式跑了出來,助其超越溫氏股份一躍成為行業老大,並且差距越來越大。如果真的調整模式,那必將是養豬行業的一個大新聞。

網絡傳言加上股價暴跌,牧原股份終於給了回應。

10月9日下午收盤後,牧原股份緊急召開投資者電話會議,牧原股份董秘秦軍回應稱,公司未發生大規模裁員,員工流動處於正常水平。2022年底的員工人數是14.04萬,今年6月公告人數是13.9萬,“最近幾個月穩定在這個數字左右。”

從整體趨勢來看,從2019年到2022年,牧原股份的職工總數在逐年增加,未曾有過負增長。相比2022年年末,2023年上半年末卻減少了1400人左右。

牧原股份河南一養豬場的員工王軍告訴「市界」:“牧原人員流動挺大的,但從不正麵裁員,每一次都是換考核方案,或者覺得這個人不行,就變著法讓這個人走。”

新的方案的確也來了,網傳的承包製確實存在。不過,秦軍稱,牧原股份未改變養殖模式,目前的內部承包是對考核激勵機製的一種嚐試與探索。

根據牧原股份的說法,“目前公司試行的是共創共享激勵機製,讓員工成為共創共享的合夥人”。而該機製的目的是,引導有能力的員工競聘接豬,飼養更多單元的豬。

在養殖過程中,經營模式、管理製度、銷售渠道由公司統一把控,生豬等資產歸公司所有。牧原股份還舉了一個例子,遼寧區域的一位哺乳段共創合夥人,實行共創共享激勵機製後,業績提升20%,獎金提升50%左右。

怎麽理解這種機製呢?王軍說:“這就類似於租公司的場地,然後自己幹,本來一個人養兩個單元,承包後可能會讓一個人養四個單元。肯定更累了,工資還可能和以前差不多。總結下來就是,活多錢不多。”

10月10日,王軍告訴「市界」,他所在的養殖場,“(內部承包)公告下來了,目前還沒落實,但說的是都要改革、實行。我同事那裏已經準備實行了,但是大家都不樂意。”

這一切,都是為了所謂的降本增效。

牧原股份早前就表示,對於未來豬價走勢難以判斷,因此,公司已經放緩產能擴張節奏,並在內部采取措施降低成本。

而向內部挖潛,牧原股份想要的是,成本會更低,批次利潤更大。

牧原股份解釋稱,上半年,公司從技術元點出發,打通了各項疾病技術路徑,經過利潤成本空間測算,“養豬生產環節成本下降空間還很大”,需要全員快速落地新技術。在這個過程中,公司探索與優秀員工共創共享的激勵機製,保證新技術充分落地執行。

事實上,牧原股份憑借其一體化、精細化的管理,對養殖成本的極致控製在行業內已處於頂尖水平。

5月份時,牧原股份稱生豬養殖完全成本已下降至14.9元/公斤左右,而彼時新希望為16.5元/公斤。9月,牧原股份完全成本在14.7元/公斤左右,並稱力爭年底生豬養殖完全成本降至14.5元/公斤以下。

對牧原股份而言,想方設法降成本,是其2023年必須要做的事。

資金缺口突然變大

在降成本這件事上,牧原股份確實想盡了辦法。

作為國內養殖規模最大的豬企,在6月20日的牧原開放日活動上,牧原股份卻聯合多家同行發起了一個“互不挖人公約”。

當時就有行業內人士稱:“防止挖人是假,低成本留人是真,還美其名曰拒絕內卷。有人願意開更高的價格,那說明那個人的能力或者創造的價值配得上,要不然怎麽會有企業去挖他呢?”

行業持續不景氣,控製成本是各家豬企都麵臨的非常重要的課題。“互相挖人”自然也會導致成本上升。

“如果公司的骨幹被大量挖走,那就會傷筋動骨。這幾年,各大公司的薪資越來越高,(人才)培養成本也在升高,現在又是養殖不賺錢的時候。”在某頭部豬企做到過管理層的劉德勇向「市界」分析稱,“互不挖人”也是對成本的一種控製。

不過,7月底,牧原股份、溫氏股份等被約談,之後牧原股份、溫氏股份、雙胞胎、正大投資四家公司隨即發布聯合聲明,撤銷“互不挖人”倡議。

前有“互不挖人公約”,後有“承包製”,牧原股份為什麽要想盡辦法降成本?

答案很簡單,牧原股份也感受到了資金壓力。

山西證券分析稱,生豬市場整體仍處於供大於求狀態,7月豬價的局部反彈難以修複資產負債表,不改行業產能去化大趨勢,產能去化仍將貫穿2023年。

問題是,巨頭豬企們似乎很少有去主動大幅去產能的,即使資產負債表在惡化,大家也都在熬,都在賭未來。牧原股份更是如此。

豬企現在進入了一個循環裏,前期大跨步擴產,後來豬價下行,導致如今出欄量越來越大卻在虧損,但是,豬行情持續低迷,很多豬企借錢養豬也不減產。

這是一場豪賭,至少在現階段並不是一個良性循環。能打破這個循環的,理論上隻能寄托於豬價上行,迎來新一輪豬行情,或者養殖成本下降,能實現盈利。

2023年就剩下兩三個月了,新一輪豬行情還未露麵。寄托於豬價的上行,至少目前來看,希望比較渺茫。於是,牧原股份的降成本“大法”一個接一個。

今年,上市豬企比較普遍的目標,就是降負債。新希望6月份就表示,公司資產負債率總體偏高但可控,到2023年年底會有所下降。

不過,從年初到年中,出欄量前五的豬企,負債率一個都沒降下來。作為中國養豬行業的老大,牧原股份也是如此。

東方財富Choice數據顯示,牧原股份2022年年末、2023年一季度末、2023年二季度末的資產負債率分別為54.36%、56.37%、60.06%,未降反升。

雖然相比其他巨頭同行,牧原股份的負債率不算特別高,但行業整體已經處於較高水平。截至2023年二季度末,牧原股份的總負債已達1152.65億元。

如豬e網的觀點,負債率高了危險與否,要看企業發展階段與所處市場環境。2020年負債率高不要緊,當時企業快速擴張,豬價比較高。而如今,豬場建好了,產能利用率不足,豬價低於成本線,這個時候高負債,就比較危險。

而且,牧原股份的有息負債也在持續上升。

截至2023年上半年末,牧原股份的有息負債為717.72億元,其中,一年內到期的有息負債就達505.6億元。而從2019年末到2022年末,其有息負債依次為84.31億元、307.18億元、510.48億元、550.42億元。

2023年上半年末,牧原股份有息負債占總資產的比重已經升至37%,而2022年末是為29%,2020年為25%,2019年為16%。

更重要的是,牧原股份的短期資金缺口也越來越大。

截至2023年上半年末,牧原股份的短期資金缺口已經達到了330.07億元,此前,從2020年到2022年依次為41.93億元、163.01億元、146.81億元,2019年還沒有資金缺口。

相比去年末時,2023年上半年末,牧原股份的資金缺口擴大了整整一倍。

據統計,A股20家豬企截至2023年二季度末的總負債規模,已超過4500億元。當然,“豬老大”牧原股份排在第一。

牧原股份的實際控製人、董事長兼總裁為河南人秦英林。在2020年前後豬行情的一片漲聲中,秦英林成為了千億富豪,並穩坐河南首富。如今,雖然也是大富豪,但財富已縮水不少。

9月29日,牧原股份公告稱,秦英林質押了6160萬股,占總股本的1.13%。截止公告日,秦英林已累計質押2.87億股,占總股本的5.24%,占其持股數的13.74%。

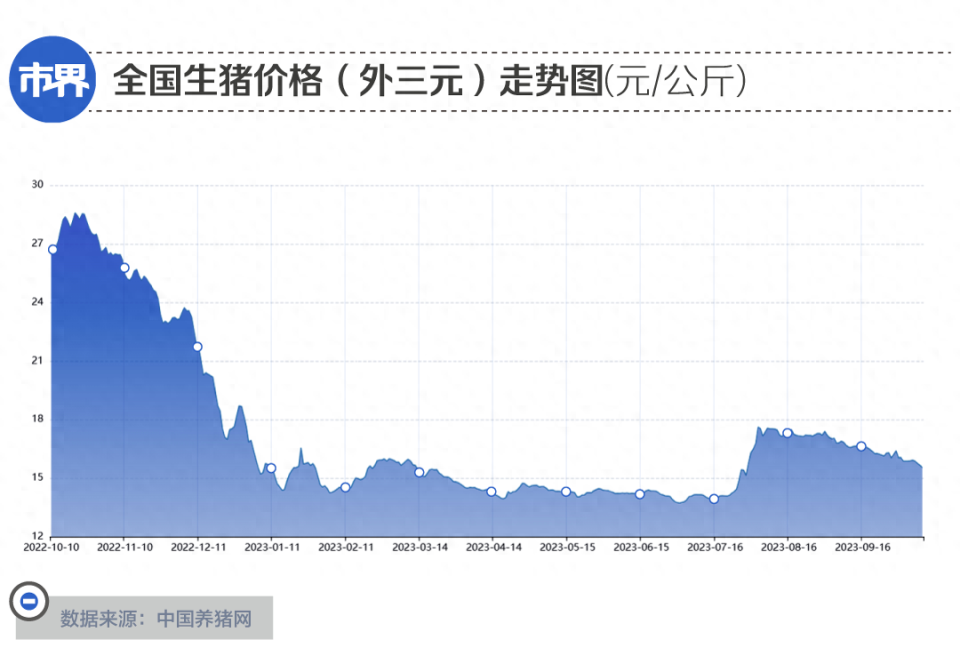

根據中國養豬網數據,全國生豬(外三元)的價格,8月10日為17.51元/公斤;10月3日,跌進了16元之內,為15.88元/公斤;10月11日為15.53元/公斤。而2022年10月11日時為26.67元/公斤。

當旺季不旺,生豬價格再次跌破8元/斤,近幾年大肆擴張的豬企們隻能繼續熬著。正邦科技沒有熬過來,新希望在主動調整,而牧原在想方設法降成本,還開拓了屠宰業務……當然,誰都不想成為養豬界的恒大。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”