過去的一年,受清理睡眠卡等因素影響,銀行信用卡數量減少了2100萬張。作為昔日銀行零售業務的賺錢利器,信用卡數量的驟減,使得銀行獲客焦慮與日俱增,同時促使它們不斷跨界尋求流量支持。請喝醬香拿鐵,能救得了不斷遇冷的信用卡嗎?

茅台和瑞幸咖啡掀起的醬香拿鐵熱潮,刮到了銀行界。

9月5日,北京市民李欣剛花19元到店買完醬香拿鐵,就刷到了寧波銀行信用卡“1分錢喝醬香拿鐵”的微博消息。

“沒想到這樣的熱點,信用卡也能蹭上。”李欣稱。這讓她想起去年參加北京婚博會時,自己被信用卡推銷人員“圍攻”的場景,“至少有五六家銀行在到處拉人注冊信用卡,有送行李箱的,送羊駝的,還有直接打現金的。”李欣明顯意識到,銀行為了推銷信用卡,已經使出了渾身解數。

盡管銀行不遺餘力推銷信用卡,但數據顯示,在過去的一年,受清理睡眠卡等因素影響,銀行信用卡數量還是減少了2100萬張。作為昔日銀行零售業務的賺錢利器,信用卡數量的驟減,使得銀行獲客焦慮與日俱增,同時促使它們不斷跨界尋求流量支持。

01、銀行請喝醬香咖啡

信用卡打醬香咖啡主意的,不止寧波銀行一家。

“美酒加咖啡,民生銀行請你喝一杯。”9月4日上午,民生銀行的客戶經理們紛紛在朋友圈裏曬出了營銷活動,並表示“上午10點登錄民生銀行手機銀行,民生V+會員便可領取26元瑞幸咖啡代金券,同時還有很多視頻會員券可以領取”。

華夏銀行順勢向大眾推薦瑞幸咖啡聯名卡,刷卡消費最高一年能暢飲100杯。該聯名卡8月初才剛剛上市,就趕上了瑞幸和茅台的熱點,玩得一手借勢營銷。

上海銀行也宣布,作為瑞幸咖啡的合作夥伴,該行信用卡在“周三美飲”主題活動中,為客戶提供消費滿減優惠,讓眾多客戶在享受新品美飲的同時享受額外優惠。

招商銀行客服9月4日一大早就在信用卡用戶群裏,拋出了“999積分兌瑞幸醬香拿鐵”的活動海報及活動鏈接,截至12日,該優惠已兌換13918份。

值得一提的是,招商銀行先前就抱過茅台大腿。茅台冰淇淋去年5月成為現象級產品,今年2月14日情人節入駐招商銀行兩大App商城,當天銷量即破10000杯。

“銀行也是不容易,這幾年,信用卡開戶越來越難,所以你會看到大街上到處在支攤辦信用卡,推廣人員求爺爺告奶奶,還要輔以禮品相送,才能勉強吸引消費者駐足。”銀行從業者李敬分析稱。

不止是請喝醬香咖啡,銀行為信用卡用戶準備了多種大禮。

90後男生範智,上個周末剛剛成為信用卡大軍的一員。本來是要去草橋一個商場逛逛,猛然看到街邊拉了一個大橫幅“辦信用卡送山地車”。

在以前,他是抵製超前消費的,對信用卡絲毫提不起興趣。但熱愛運動的他被山地車打動了,忍不住上前谘詢。

“平安銀行、上海銀行、光大銀行、民生銀行,從這幾家裏任選三家,辦滿三張就能免費騎走山地車。幾分鍾就能辦一張,審核很快。不使用也沒有年費。”在地推人員的勸說下,範智坐了下來,經過一係列填表、掃描身份證、人臉審核的流程後,三張卡順利辦完,山地車也到手了。

▲(受訪者供圖)

範智注意到,在辦卡及等待組裝調試車子的約一個小時裏,很多路人前都抱著好奇的心態湊上來谘詢。

“怎麽領車?”“辦什麽卡?”“車子是什麽牌子的?”工作人員耐心一一解答,“辦三張信用卡即可,65周歲以下沒有大的征信問題都能通過。山地車是廠家直接出貨的,沒有貼牌,質量沒有問題,放心騎,型號和顏色自己挑選。”

很明顯,直接就能騎走的山地車,具備足夠誘惑力。即便手裏已經擁有其它銀行的信用卡,或者一個人辦不足數量的幾名路人,也都請求地推人員幫忙想辦法,並與同伴拚單完成開卡任務。“我們今天一天上了四十多輛車,現在肉眼可見在減少,天黑8點前約摸著就能完。”地推人員一臉輕鬆地說。

回家以後,範智在網上一搜,信用卡送山地車在北京已經不是新鮮事了。自己這次還算是虧的,有的辦兩張就能送山地車,有的不光送車還送車鎖。

“的確,現在送大額禮品還能有點效果,但以後就說不準了。”李敬無奈表示。她進一步講道,“很多人都同時注冊過好幾張,能找到零注冊的人很少見。尤其在北京這種年輕人多、消費能力高的城市。”

02、消失的2100萬張信用卡

盡管銀行不惜“血本”請信用卡用戶喝醬香拿鐵,或者辦卡就送山地車,但一個毋庸置疑的事實是,信用卡正在失寵。

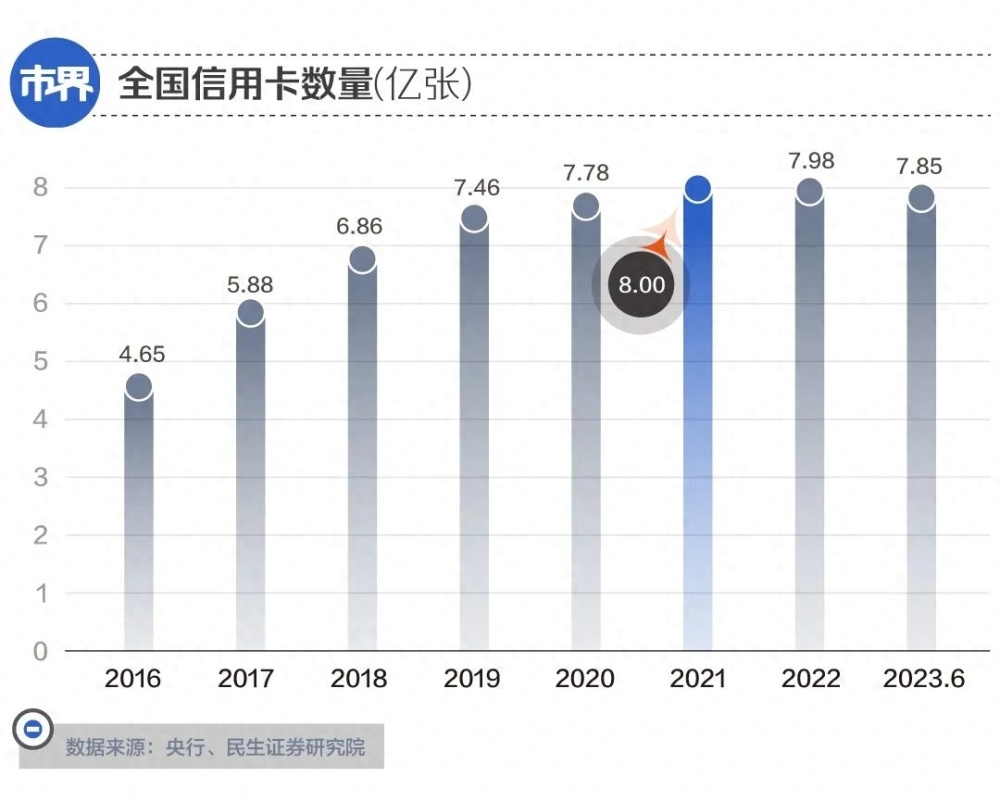

央行9月1日發布的《2023年第二季度支付體係運行總體情況》顯示,截至2023年第二季度末,信用卡和借貸合一卡在用發卡數量7.86億張,相較去年同期減少2100萬張,回到了2021年第一季度的規模。

具體來看,信用卡發卡量過億的三家銀行,建設銀行累計發卡量從2022年6月末的1.52億張減少9.87%,今年6月底為1.37億張,一年少了1500萬張,降幅最大;招商銀行由10462.34萬張減少4.07%至10036萬張;工商銀行數量沒變,依舊為1.64億張。

發卡量在4000萬張以上的交通銀行、平安銀行、浦發銀行,較去年同期也有縮減,幅度分別為0.96%、3.06%和0.61%。

但並不是所有銀行的信用卡都在流失。

中國銀行和中信銀行信用卡數量去年6月均達到億張以上,今年繼續高歌猛進,獲得3.95%和7.07%的的增幅。信用卡體量在中等偏上的民生銀行、興業銀行、光大銀行等也繼續保持了高增長。

但這沒能阻止整個信用卡市場的萎縮。要知道,在勢頭正旺的2017年,信用卡數量一年就多出了1.2億張,這個數字與現在的一年減少2100萬張,形成鮮明反差。

信用卡還有另外一大關鍵指標:交易金額,這直接反映了信用卡的活躍程度。

幾乎所有銀行都麵臨著交易金額下降的事實。其中平安銀行該項數據的同比降幅達到13.75%,工行、交行降幅都在5%左右。

即便是前述信用卡數量在變多的銀行,交易金額也有所減少。興業銀行上半年信用卡消費金額從去年同期的1.4萬億元減少13.99%至如今的1.2萬億元,民生銀行同比減少4.15%,中信銀行同比減少2.03%。

也就是說,辦卡的人雖然多了,大家用信用卡消費量非但沒有增長,反而下降了。

回顧信用卡市場發展軌跡,前期經曆了陣痛和調整後,2018年達到了頂峰。《中國銀行卡業務發展藍皮書》數據顯示,2018年,信用卡活卡率達73.2%,人均持卡量0.7張,兩項指標均處於曆史高位;信用卡交易總額從十年前的3.5萬億元增長到38.2萬億元,翻了10倍以上。

銀行依靠信用卡賺錢的途徑主要有利息收入、商戶手續費、分期付款手續費等,是銀行的營收利器。2022年,招行的“信用卡業務收入”最高,達到了920億元,建行753億元、平安銀行617億元緊隨其後。中信銀行、工行、農行、交行的信用卡業務收入也都超過了500億元。

並且,信用卡是零售業務的大頭,例如,招行信用卡收入占零售收入比例近五成,平安銀行近六成,中信、民生更是超過七成。業界一直有“得信用卡者得零售”說法。

但現在信用卡走衰,自然導致銀行相關收入變少。2023年中報顯示,平安銀行銀行卡手續費收入83.60億元,同比下降12.5%,主要是信用卡業務手續費收入下降;招商銀行卡手續費收入100.51億元,同比減少6.12%,主要是信用卡線下交易手續費下降;興業銀行實現銀行卡和支付結算收入74.75億元,同比下降6.58%,主要是信用卡交易量減少。

那麽,為何大家都不愛用信用卡了?

博通谘詢金融分析師王蓬博對「市界」表示,隨著信用卡相關監管條例的執行,信用卡申領的門檻在提高,信用卡市場早已進入存量階段。

正如王蓬博所講,以花唄、京東白條為代表的互聯網借貸產品,相比銀行信用卡申請更方便,門檻也更低,獲得大批年輕用戶的青睞。加上手機支付的便捷性,信用卡就被冷落了。

王蓬博還提到,在無新增用戶的前提下,整頓僵屍卡等措施也讓信用卡數量減少。2022年7月,為了規範信用卡市場,原銀保監會和央行聯合發布《關於進一步促進信用卡業務規範健康發展的通知》,通知表示,在規定期間睡眠卡超過20%的銀行將取消繼續發卡資格,一場清理僵屍卡的行動就此展開。

在此之前,各銀行為搶占市場份額盲目擴大發卡數量,對同一客戶重複授信、反複發卡的亂象頻現,不少年輕用戶熱衷以卡養卡,當償還能力出現問題時,很多的信用卡就閑置了。有接近監管人士指出,部分信用卡業務占比較大的銀行睡眠信用卡占比達到30%以上。這無疑是信用卡數量減少的另一大原因。

03、信用卡業務何去何從

王蓬博預測,未來信用卡“搶人”的態勢還會愈演愈烈,畢竟在存量市場下,用戶的爭奪正在白熱化。但他同時表示,像請喝醬香咖啡、送山地車的行為,也說明各家銀行運營的能力在提升,特別是和熱點以及場景的結合能力。

一位金融分析人士指出,清理睡眠卡背後,已經在昭示著信用卡從以量取勝進入到以質取勝的階段。“市場飽和是大家都心知肚明的事,銀行能做的,就是把存量當增量來運營。”

「市界」注意到,從發卡到活客,從客群質量到資產結構,各大信用卡玩家的打法已悄然生變。這一點在多家銀行的財報中和動作中都有所體現。

2006年,招商銀行的Hello Kitty聯名卡開啟了信用卡行業聯名IP的先河,該思路延用下來,哆啦A夢、B站、原神等熱門IP聯名卡相繼問世。2023年上半年,招商銀行就推出了三體聯名信用卡。

與之相對應的,上半年,上海銀行推出叮咚買菜信用卡;郵儲銀行麵向女性客群推出芳菲信用卡,配套女性專屬權益;建設銀行也研發了美團聯名卡、正青春卡20周年紀念版、龍卡bilibili卡三體動畫版等新產品,使得年輕客戶新增占比提升。

可別小看這些聯名信用卡的獲客能力,中國銀行北京2022冬奧主題信用卡發行量達到了驚人的198萬張。

金融數字化發展聯盟聯合銀聯數據發布的《守正出奇,行穩致遠——疫情重塑下的信用卡市場研究報告》顯示,持卡人對於信用卡權益的偏好呈現出多元化的趨勢。購物消費類權益、餐飲類權益和酒店類權益更能夠吸引持卡人的興趣。這充分說明,信用卡的場景覆蓋很重要。

實際上,各家銀行都在場景上費盡了心思。交通銀行在今年的中報業績發布會上表示,公司持續孵化平台經濟、跨境、司法、養老、住房、鄉村振興“5+1”場景,基本實現教育、醫療、政務、交通四類高頻場景分行全覆蓋,開放銀行合作機構超過860家。

招商銀行一方麵結合節假日和電商大促等重要時點,推出“五一消費券” “618筆筆返現”等營銷活動,另一方麵把握出境遊回暖趨勢,及時推出“非常境外遊”活動,布局中國港澳地區、日韓等熱門目的地。

郵儲銀行注重信用卡的遠程服務場景,推出了信用卡視頻客服、信用卡遠程麵簽和信用卡車貸麵簽等服務。

對此,王蓬博表示,虛擬化和線上化一定是一個發展趨勢之一,另外借助中介平台和場景深度綁定也已經成為了常規做法。

隨著汽車市場的不斷壯大,各家銀行信用卡聞風而動,近兩年紛紛發力汽車金融服務。車主不管是購買傳統車還是新能源車,都可以向招商銀行、交通銀行、建設銀行等多家銀行辦理信用卡汽車分期業務。

在業內人士看來,盡管信用卡“不香了”,但信用卡仍是銀行觸達零售客戶最直接的渠道,是絕對不能放棄的零售陣地。

王蓬博建議,未來,銀行首先要關注差異化服務能力的提升,多通過技術能力,運用大數據等方式做好用戶的標簽和畫像管理,在此基礎上加大對重點客群的營銷力度,提升服務質量;其次,重新梳理業務流程的各個環境,提高數字化和智能化程度,實現效率的提升;再次,改變固有的營銷方式,打破場景壁壘更注重用戶需求和偏好。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”