近期,延長借款人年齡至百歲、有樓盤 "0 月供 0 首付 " 的消息屢屢傳來,甚至一度演變成常駐熱搜。

但 " 打臉 " 總是來得這麽快,先是 " 百歲貸 " 廣告迅速遭到相關房企否認,再有開發商快速撇清未參與 "0 元購房 " 樓盤開發。

炒作 " 蔚然成風 " 背後是房企、中介賣房 " 清庫存 " 的焦慮,而對購房者來說,仍要切記天上不會掉餡餅的事實。

房貸炒作 " 蔚然成風 "

繼小麥、大蒜可抵扣首付之後,房貸炒作已蔓延至借款人年齡、"0 元購房 " 等更加吸引眼球的方向。最近一段時間,安陽一樓盤推出 "0 月供 0 首付 " 的消息在網絡刷屏,根據安陽建業花園裏微信公眾號顯示," 永正 · 花園裏二期、返鄉置業季,安家 0 壓力,0 月供 0 首付,你買房我還貸 "。

圖片來源:河南中原建業城市發展有限公司安陽分公司微信公眾號截圖

北京商報記者致電谘詢該樓盤人士,相關人士並未否認活動的真實性,而是表示," 需要前往售樓處谘詢,電話中無法透露 "。在電話中,上述人士一再強調可以幫購房者預約看房,去現場谘詢優惠政策。

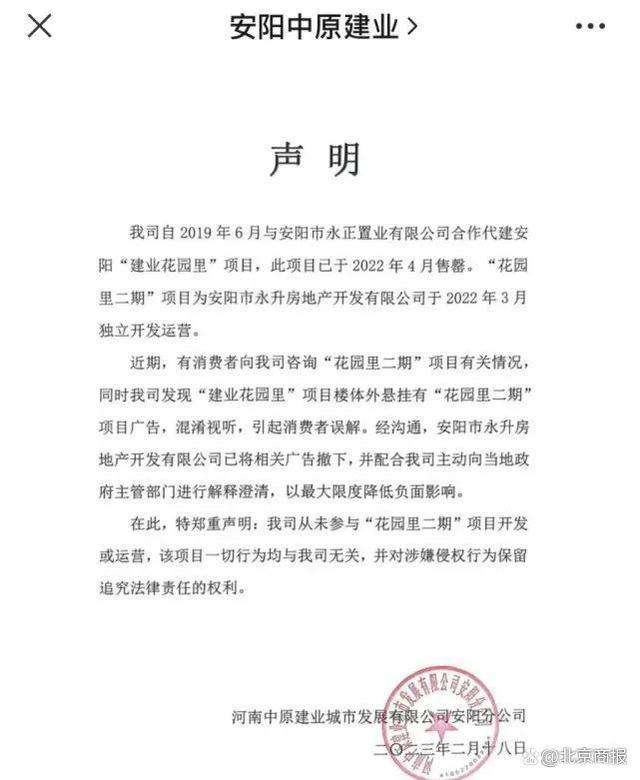

不過,就在輿論持續發酵的同時,2 月 18 日,河南中原建業城市發展有限公司安陽分公司發表聲明稱,近期,有消費者向我司谘詢 " 花園裏二期 " 項目有關情況,同時我司發現 " 建業花園裏 " 項目樓體外懸掛有 " 花園裏二期 " 項目廣告,混淆視聽,引起消費者誤解。經溝通,安陽市永升房地產開發有限公司已將相關廣告撤下,並配合我司主動向當地政府主管部門進行解釋澄清,以最大限度降低負麵影響。

圖片來源:新浪微博 @濟南時報視頻截圖

此後,安陽建業花園裏微信公眾號相關文章也遭刪除。

圖片來源:河南中原建業城市發展有限公司安陽分公司微信公眾號截圖

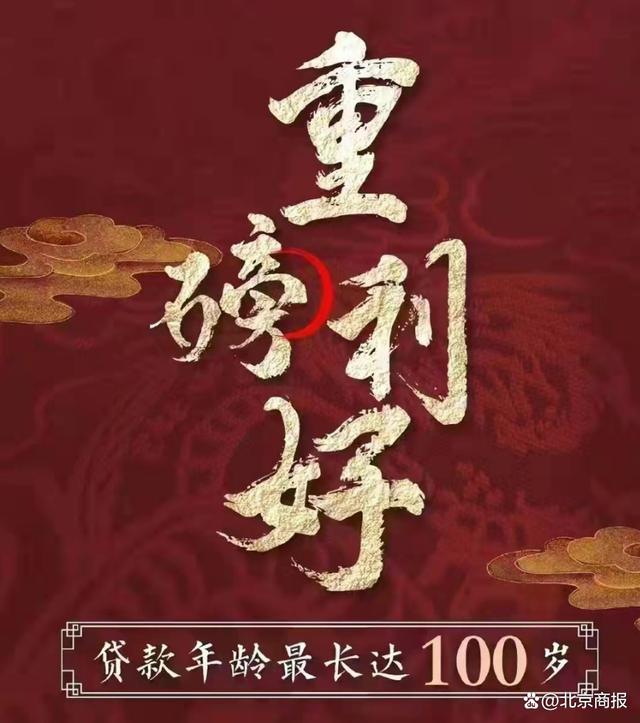

這樣的炒作不僅存在於首付,還存在於借款人年齡。在多地放開房貸 " 借款人年齡 + 期限 " 後,一張房產公司製作的海報引發熱議,在海報中,這家公司宣稱南寧合作銀行住房按揭貸款年齡加貸款期限放寬,最長可貸至 100 歲。

圖片來源:網傳海報截圖

此類 " 雷人 " 的優惠活動一經發出就迅速登上熱搜。但隨之 " 打臉 " 也來得飛快,先是開發商對活動的真實性予以否認,相關銀行工作人員也表示,沒有能貸到 100 歲的情況,有點誇張。

房貸炒作 " 蔚然成風 ",文字遊戲背後是房企、中介賣房 " 清庫存 " 的焦慮。在北京尋真律師事務所律師王德悅看來,此類炒作屢禁不止,一是房地產市場疲軟及購房者資金不足,二是開發商去庫存難度增大及現金流吃緊的推波助瀾。出現這種現象,是開發商為穩定購房者信心推出的營銷套路,並將之作為去庫存壓力下的一種做法。這類業務往往伴隨著開發商墊資、融資、首付貸等違規操作,實際上是在規避銀行對按揭貸款首付款要求,使缺乏資質的人取得貸款,變相突破住房信貸政策。

瘋狂炒作背後風險難測

不少博人眼球的新聞源頭往往來自於中介、樓盤,而這樣的事情在過去也屢屢上演。每當房地產市場複蘇時,"0 元購房 "" 首付返現 " 此類營銷便會重出江湖,文字遊戲玩得火熱,購房者奔著 " 撿漏 " 心態快速入場,殊不知,可能麵臨得不償失的風險。

"0 月供 0 首付 " 並不是不花一分錢就可以買套房,這類噱頭的背後實則為 " 首付分期 "。何為首付分期,一位房地產開發商人士給出了答案,"0 首付 " 便是購房者先支付部分首付款,比例通常在首付金額的 1/3,再由開發商替購房者付清剩餘首付款,等待購房者與銀行簽訂借款合同後,購房者需要在約定時間內將剩餘首付款還給開發商。

" 分期交首付還有另一種情況,開發商先向購房者收取部分首付款,而後在約定時間內繳清剩餘款項,這一情況主要為首付款不充足但有經濟實力的購房者提供。" 上述房地產開發商人士說道。

若說 "0 月供 0 首付 " 是開發商玩的營銷手段,但另一種 "0 首付 " 則是真正違背了監管的規定。在市場上存在一種三方貸款中介,他們遊走在灰色地帶,聲稱能為用戶提供各類貸款服務。當北京商報記者問及能否操作 "0 首付 " 時,多位貸款中介均表示," 可以操作 "。

" 通過我們的渠道借一筆錢就可以。" 貸款中介汪敏(化名)稱," 需要提供征信報告、公積金繳存基數、單位名稱。" 不過,通常情況下,首付金額往往較高,普通的信貸資金無法覆蓋,如何提高借款金額繳納首付?汪敏也給出了答案," 申報材料的時候我們會把你的公積金貸款繳存基數、征信進行優化,可以操作多筆銀行貸款,這樣基本可以覆蓋首付 "。

貸款中介所言的 "0 首付 " 模式究竟是為了收取高昂服務費還是吸引用戶借款的 " 噱頭 " 無從查證,但若成功,這類業務的本質就是助推信貸資金違規流入房地產市場。針對 "0 首付 " 購房,亦有地方房地產中介協會曾發布風險提示稱,"0 首付 " 大大增加消費者貸款利息及按揭月供款的負擔,涉及的部分違規操作無法在合同中明確約定,且存在被銀行拒貸和違約風險。

在易觀分析金融行業高級谘詢顧問蘇筱芮看來,這類炒作屢禁不止一方麵是抓住了目標客群期望在房產領域 " 低價上車 " 這一心理,企圖通過緊張氛圍的製造為後續營銷做鋪墊,另一方麵則是此類炒作手段尚未見到較為成熟的懲罰舉措,炒作機構跟貸款中介均有恃無恐。此類空手套白狼的方式既有可能因推高杠杆促使購房者加重財務負擔,也有可能給銀行業機構造成業務風險,可能會存在一部分資料造假問題,典型如公司經營造假、銀行流水造假等。

房貸政策應注重 " 鬆緊適度 "

開發商、中介炒作背後,是疫情管控放開、促銷費、房貸利率降至低位、限購政策不斷趨於寬鬆等一係列利好政策的影響。截至當前,據諸葛找房數據研究中心不完全統計,已有 32 城下調首套房貸利率至 4% 以下,其中不乏一些重二線城市和省會城市,預計後續還會有更多城市跟進調整。

在房貸利率不斷下行的當下,房貸調控政策應更加注重 " 鬆緊適度 "。光大銀行金融市場部宏觀研究員周茂華在接受北京商報記者采訪時表示,房地產調控政策穩字當頭,保持穩定性和連續性,始終堅持房住不炒,因城施策,精準調控,滿足多層次住房需求,支持剛需和改善型需求,促進房地產健康可持續發展。由於短期受一些利益驅動,相關從業人員依法合規經營意識不足等,少數中介及分支機構出現違法違規炒作行為,可能對正常市場和金融秩序構成幹擾,國內需要強化監管職責,相關機構需要加強自律,公共維護正常市場秩序,防範潛在風險,促進房地產市場長遠健康發展。

易居研究院研究總監嚴躍進強調,房貸政策的鬆綁應有條 " 底線 ",首先應把明確的寬限政策用好,例如一些地區降低首付比例、放寬限購政策、放寬公積金貸款政策。同時還要關注信貸資金是否存在違規流入房地產市場的情況,若出現該情況,應對相關機構進行嚴打。

" 釋放房地產市場合理需求與嚴格規範消費貸款用途並不矛盾。" 王德悅坦言,"0 月供 0 首付 " 不僅不能從根本上解決購房者資金短缺問題,全部或者大部分購房資金都是貸款,將大大增加購房者貸款利息及按揭月供款的負擔,一旦違約,還款人不僅會上征信黑名單,其房產也會被拍賣。而一旦房地產企業無法兌現承諾,或給消費者造成經濟損失,消費者將難以依法追責索賠。

而對購房者來說,仍要切記天上不會掉餡餅,你看到的很可能是套路和陷阱。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”