其實我想告訴你的是,這麽多的房企看似膀大腰圓、財大氣粗,其實都是肥肉,沒有一點瘦肉,萬一刺刀見紅,一分錢也拿不出來。

開寶馬 7 係的加不起 95 汽油。

一個意思。

第一滴血:債務。

這一次,輪到了金科。

但金科也僅僅是其中的典型,不止這一家。

之前就一直傳聞金科風險極大,但是很快就淹沒在大量的新聞之中。直到前幾天的新聞,才把金科推到了風口浪尖,一共是 6 筆商票違約:

不過,這一次暴雷根本不是幾十億的債務和商票,多少呢?

4407 萬。

過去 4 年金科的銷售額是多少嗎?

1188 億、1860 億、2232 億、1876 億。

2021 年的幾個數據,我看了倒吸一口涼氣:

營業利潤 87.36 億元,同比下降 28.57%;

淨利潤 66.88 億元,同比下降 31.08%;

歸母淨利潤隻有 36.01 億元,同比跌幅 48.78%;

財務費用約 6.70 億元,同比增長 39.33%。

全年利息支出約 11.03 億元,同比大增 18.60%;

利息收入為 6.08 億元,同比增長 2.88%;

利息淨支出 4.95 億元,同比增速達 46.02%。

金科股份現金及現金等價物餘額約 276.45 億元,同比下降 35.27%;

一年內到期的非流動性負債約 279.63 億元,同比增加 20.58%;

應付票據約 86.35 億元,同比大增 51.62%。

6 月 14 日,控股股東黃紅雲先生將所持 2300 萬公司股票質押給國信證券用以融資擔保。本次質押股份占所持股份的 3.92%,占公司總股本的 0.43%。

收益全麵下滑。

利息全麵飆升。

第二滴血:利潤。

前幾天,杭州濱江開了一下股東大會,在大會上披露了很多重要數據,有幾點非常重要的信息,大家可以看看:

1、戚老板認為 60-70 歲是最好的年紀,要大幹一場。

2、濱江 1999-2008 年,銷售額 99 億,淨利潤 15 億。

3、濱江 2009-2018 年,銷售額 2000 億,淨利潤 120 億。

4、濱江 2019-2028 年,銷售額目標 1.5 萬億,淨利潤目標 500 億。

5、6-8 個點淨利潤。

6、濱江不想當第一。

有一點需要說明:

1.5 萬億是一個保守的數字,最開始濱江定的目標是 2 萬億,也就是 10 年達到 2 萬億的銷售目標,平均每年差不多 2000 億上下。

但是由於房地產市場太慘了,濱江不得不調低到 1.5 萬億,降低差不多 5000 億,一下子降了 25%,說明信心嚴重不足。

另外,關於拿地,濱江也非常穩(保)健(守):

1、16-18 年,回款金額的 1 倍拿地。

2、19-21 年,回款金額的 0.8 倍拿地。

3、22 年開始,回款金額的 0.6 倍拿地。

其實保守的遠不是濱江,而是大環境、大市場。

08 年之前,賣 99 億還能拿到 15 億的利潤,相當於 15% 的利潤率,但是未來 10 年賣 1.5 萬億,才能實現 500 億的淨利潤,利潤率可憐到隻有 %。

約等於 3.3%。

第三滴血:現金流。

為什麽沒有在濱江的數據中提現金流,因為這隻是一家房企,而且還是賣的不錯的房企,不具有代表性,要想數據更加全麵,更加真實,比如納入更多的房企數據,才能看清這個市場。

1、1-5 月,百強房企銷售金額 2.32 萬億,同比下降超五成。

2、1-5 月的數據,同比 2020 年同期還要下跌 3 成 %。

3、銷售額超千億房企僅有 3 家,而去年達到 15 家。

4、超百億房企 70 家,較去年同期減少 48 家。

5、TOP100 房企權益銷售額均值為 199.9 億,權益銷售麵積均值為 136.0 萬方,同比分別下降 51.5% 和 53.2%。

6、重點 50 城商品住宅月均供應規模超 1500 萬平方米,同比下降超四成。

7、重點 50 城新批上市麵積約 1600 萬平方米,同比降幅接近五成。

一句話:

賣不動了。

第四滴血:沒錢拿地。

資金的收緊對房企拿地布局帶來的影響越來越明顯,房企拿地力度持續下滑。

這裏麵有幾個數據非常值得關注:

1、整個拿地數據,很慘,都不敢拿地。

2、幾乎都是國央企拖地,除了數據好看,反而顯得更慘。

先說數據很慘:

根據中指研究院數據,2022 年 1-5 月,TOP100 企業拿地總額 4681 億元,拿地規模同比下降 64.7%,降幅比上月擴大 8.8 個百分點。TOP100 門檻值為 14 億元,較 2021 年 5 月下降 15 億元。

單月來看,中指研究院跟蹤的 50 家代表企業拿地數據顯示,50 家代表房企拿地總額同比下降 88.6%。

再說國央企托底:

前 5 個月,華潤置地以拿地金額 358 億元和拿地麵積 201 萬平方米,位居房企權益拿地金額和麵積 T0P100 榜單雙第一。

同時,華潤置地又以全口徑新增貨值 634 億元占據 "2022 年 1-5 月中國房地產行業新增貨值 TOP100" 排行榜榜首。

華潤,不用說了,看名字就知道了,又紅又專。

建發地產,廈門國企。

綠城中國,中交是大股東,中字頭。

中海地產,中字頭。

廣州地鐵,與越秀號稱托底天王。

保利發展,軍工之王。

萬科,深圳地鐵大股東,也是紅色基因。

上海地產,地方國企。

中國鐵建,中字頭。

也就是說,算了半天,隻有濱江一家民企,敢在杭州這麽橫衝直撞的拿地,但你要知道,也就是在杭州敢拿地,換個城市就不會這麽走運了。

最關鍵的是第三點:

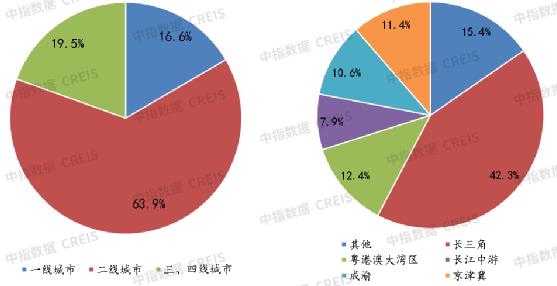

從布局城市等級來看,50 家代表房企 2022 年 1-5 月在二線城市的投資麵積占比最高,為 63.9%。從布局區域來看,企業熱衷於在長三角拿地,占比達到 42.3%。

真是世道輪流轉,高周轉也不靈了。

之前恒大碧桂園中南中駿都是鐵了心的紮根三四線,一心一意搞三線建設,也正是在過去的 10 年實現了銷售規模的大力發展。

現在卻徹底調轉了方向,全部奔向了一二線,全部奔向了最好的城市。

不止金科。

花樣年地產,8 億,7 月 5 日到期。

大發地產,1.38 億,6 月 30 日到期。

正榮,16 億,6 月 30 日到期。

龍湖,4.5 億,7 月 13 日到期。

領地,1.23 億美元,6 月 28 日到期。

其中,領地地產的數據最有嚼頭:

2021 年,該公司歸母淨利潤同比下滑 43.22%至 4.88 億元,淨利潤率從 2020 年的 8.06%降至 4.23%。其同期擁有債務總額 119.75 億元,短期債務規模約 41.86 億元,對應現金及現金等價物約 42.98 億元,資金情況並不寬裕。

但,這個時候的領地,是安全的。

5 月,刺刀見紅。19 日,領地控股、領悅服務股價閃崩,跌幅分別達到 83.82%、59.6%,領地控股總市值從前 34.92 億港元腰斬至 5.65 億港元。

危機,突然而至。

6 月 17 日,雲南城投賣項目,20 個,底價 60.26 億元。

6 月 14 日,遠洋集團 50.15 億,出售遠洋銳中心。

6 月 13 日,陽光城賣地 6 塊,股權轉讓 + 負債共計 48 億元。

6 月 10 日,路勁基建,擬以 6890 萬元出售河北聯營公司 45% 股權。

6 月 1 日,建業地產,擬引入河南鐵建作為戰略投資者。

下半年,到期債券規模約為 2887 億。

為什麽區區幾千萬,就可以讓一家房企如臨大敵?

在很多朋友的意識中,房企不都是上千億、幾百億的規模嘛,每一天的流水都是上億,要想還清幾千萬的債務,不是很輕鬆嗎?

首先,你要明白一點,大量的房企不管規模多少,本質上是現金流流轉,而不是手握現金流,就像馬雲身家 2000 多億,並不是他真的有 2000 多億的現金,而是他旗下的所有資產估值 2000 多億,你讓他一下子拿出幾億、幾十億的現金,他真有可能拿不出來。

其次,很多房企規模很大,債務都會連鎖反應,債務 1 出來,債務 2/3/4 也會出來,雪上加霜,更加還不起了。

那麽,這些房企會不會死?

會死,但是死法不一樣。

人固有一死,或輕於鴻毛,或重於泰山。

房企也是一樣。現在國家要做的,就是盡量讓這些房企死的重於泰山一點,畢竟死人比活人更有用。

在這一點上,國家一直在踩鋼絲,民企既要瀕臨死亡,要知道疼,同時也不能讓他們真死了,一旦真死了就是係統性災難,這是國家不願意看到的。

所以,你看恒大 2 萬億的負債,按理說早該破產了,但是這都快 3 年了,還一直挺著,要麽許老板和恒大是鐵人,要麽恒大已經是砧板上的肉。

我更願意相信後者。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”