曾經,白酒股是YYDS(永遠滴神);如今,神話不複存在。

5月18日,五糧液低開低走,盤中跌超1.6%。截至午間發文,該公司股價為154.36元,總市值為5992億元,已經跌回到了2020年6月份時期水平。

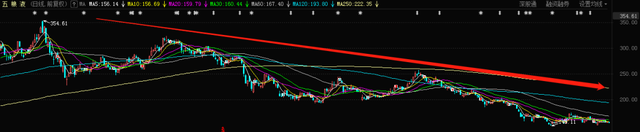

在2021年2月18日,五糧液最高漲至354.61元,滾動市盈率一度飆升至68倍以上,創下曆史之最。

而在16個月後,五糧液股價已不足160元,相比高點累計跌幅達56.4%,總市值蒸發超7000億元。同期(2021年2月至今),茅台、瀘州老窖、山西汾酒等跌幅分別為33%、39.37%、22.59%,五糧液是幾家龍頭酒企中跌幅較高的。

在尺度股東群,有投資者表示,“曾從欽在今年2月份接任新董事長職位。五糧液在二級市場表現如此低迷,曾董事長壓力大不大?”

還有投資者吐槽道,“2020年一組數據顯示,五糧液在白酒行業市場占有率為9.82%,僅次於茅台位居行業第二。現在,五糧液似乎淪為‘失落的老二’了”。

五糧液股價腰斬背後,原因一是業績增速不被市場認可。

今年一季度,五糧液歸屬淨利潤同比增長16.08%。對比同行公司,貴州茅台一季度歸屬淨利潤同比增長23.58%,瀘州老窖一季度歸屬淨利潤同比增長32.72%、山西汾酒一季度歸屬淨利潤同比增長70.03%。

不難發現,與國內一二線龍頭酒企相比,五糧液一季度業績增速並不突出。

原因二是五糧液的投資邏輯有所動搖。目前,五糧液麵臨著貴州茅台的擠壓,同時高端酒麵臨著競爭壓力。

據光大證券研報顯示,“目前普五批價980元/瓶左右”。尷尬的是,五糧液旗下的普五批價一直沒有站穩千元。

五糧液爭取站穩千元價位之際,茅台等同行公司也在搶占市場份額。

一方麵,今年1月下旬,茅台推出了“茅台1935”,主打千元酒市場。同時,茅台推出了自營平台i茅台,累計超1.3億人次參與申購。值得一提的是,醬酒已成為當前的市場風口和主賽道,而五糧液主打的是濃香酒。

另一方麵,瀘州老窖旗下的國窖1573、洋河股份旗下的夢之藍M9、郎酒旗下的青花郎等酒企都在布局千元價格帶。

在高端酒領域,五糧液麵臨的有利競爭者越來越多。在中低端市場,五糧液的係列酒似乎不太熱銷。

在某電商平台上,五糧液官方旗艦店顯示:五糧醇酒品銷量在2-19個之間。此外,兩種金穀醇酒銷量分別為7和6個。與之相反,銷量更多的反而是公司旗下高端品牌。

背後反映了一個事實,消費者更認可五糧液高端品牌,而中低端品牌吸引力偏弱。

在幾百元白酒價格帶,除了有知名二三線白酒品牌,還包括茅台旗下的王子酒等品牌。消費者在購買商品的時候,會綜合考慮到性價比以及品牌知名度。

我們關注到,從2022年年初以來,部分機構人士、分析師紛紛在“唱空”白酒行業。

私募大佬董寶珍曾發文表示,白酒具有明顯的周期性,上升周期延續10年左右,下降周期為4-5年,一個完整周期在15年左右。他還表示,外界不提終端銷售狀態,隻根據“經銷商庫存量正常、打款正常判斷得出的結論不一定準確。

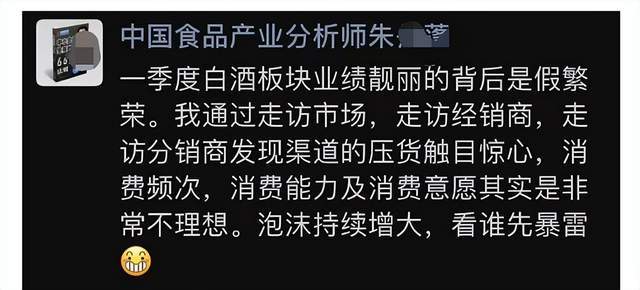

此外,近期網傳某食品產業分析師發朋友圈稱“一季度白酒板塊業績靚麗的背後是假繁榮。通過走訪市場,走訪經銷商,走訪分銷商發現渠道的壓貨觸目驚心,消費頻次,消費能力及消費意願其實是非常不理想。泡沫持續增大,看誰先暴雷”。

不過,從公募基金以及外資持倉看,白酒板塊依然是重倉領域。

在“少喝酒,喝好酒”的消費理念下,白酒產量從2016 年的1358 萬千升下降至2021年的715.63萬千升,降幅為47.3%。未來,高端化以及出海是白酒行業發展方向。

16個月暴跌7000億!五糧液淪為“失落的老二”?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”