蘋果能否在未來超越特斯拉在電動汽車行業的統治地位?

鑒於蘋果公司在22年第二季度報告了創紀錄的250.1億美元的淨收入和256.5億美元的自由現金流,該公司最新的季度收益電話會議隻能證明為什麽它是電子產品行業中不可忽視的力量。

據傳,該公司將於2023年進入AR/VR市場,並於2025年進入自動電動汽車市場,鑒於該公司自2014年Apple Watch以來沒有推出任何新的主要產品,難怪許多AAPL粉絲和科技分析師也感到興奮。

盡管如此,盡管不斷與電動汽車全球領導者特斯拉進行比較,電動汽車市場不可否認地足夠大,足以容納多個參與者,因為全球電動汽車行業預計到2030年將增長到8237.4億美元,CAGR為18.2%。因此,我們預計AAPL將繼續其突破性的創新,同時提供穩健的財務業績。

01蘋果汽車爭奪特斯拉統治地位?

自從2014年有傳言稱AAPL正在從事“Project Titan”以來,蘋果汽車一直是許多討論的主題,因為這位首席執行官在2017年與彭博罕見地討論了這個話題:

“我們關注的是自主係統。這是我們認為非常重要的核心技術。我們在某種程度上將其視為所有人工智能項目之母。這可能是實際工作中最困難的人工智能項目之一。”

難怪AAPL的人工智能和機器學習主管約翰·詹南德雷亞(John Giannandrea)和蘋果手表(Apple Watch)的創始人凱文·林奇(Kevin Lynch)都在關注其自主電動汽車的發展,這是基於周圍的傳言。

此外,自2017年初以來,已有多份報告和照片顯示該公司的測試車輛在加州的公共道路上配備了多個傳感器和攝像頭。

對AAPL的汽車製造商合作夥伴也有無盡的猜測,包括現代起亞汽車、日產(7.6696,0.02,0.26%)、通用汽車(38.21,2.65,7.45%)、PSA、LG Magna e-Powe(6.76,1.13,20.07%)rtrain、豐田和保時捷。此外,著名的電池公司,如CATL、比亞迪、LG和SK集團,被認為是潛在的供應商。

然而,鑒於他們的長期合作關係,不斷增長的電池/電動汽車能力,以及其多個全球製造工廠,我們預計AAPL將繼續與富士康合作。

在芯片方麵,我們認為AAPL很可能會選擇高通(134.93,3.16,2.40%)(QCOM),因為高通在半導體和移動行業處於領先地位,將結合AAPL目前的智能手機技術和汽車自主軟件。

鑒於其曆史運營,我們認為AAPL將在很大程度上依賴其合同製造商定製設計的汽車硬件。與此同時,該公司將通過2017年以來的內部開發,提供其集成軟件即服務(SaaS)作為車輪上的智能手機,盡管我們不能排除與QCOM在其驍龍數字機箱上的潛在合作。

盡管如此,我們承認這些謠言是高度投機性的,因為眾所周知,AAPL對其產品開發高度保密。

此外,盡管多個傳言表明,蘋果公司可能會推出一款具有5級自主功能的汽車,但我們預計該公司將首先為其用戶發布一款低調的版本作為試用,類似於TSLA目前在2級發布的版本,並在測試版中測試5級,以供稍後發布。

因此,沒有人會確切知道第一代蘋果汽車的最終形式,盡管我們預計它更接近AAPL通常的形式和功能的完美結合,而不是普通硬件和底盤上的APPL·SaaS。

鑒於汽車行業與數字產品相比是完全不同的動物,我們懷疑AAPL是否會像TSLA那樣建立自己的汽車巨型工廠,因為這需要巨大的資金、時間和努力。盡管如此,沒有人知道未來。

因此,也有一種牽強的可能性,AAPL可能會與其合同製造商合作,在全球範圍內建立多個專門生產蘋果汽車的工廠;自然,這是假設未來十年有足夠的需求。

AAPL運營費用

很明顯,AAPL近年來一直在大幅增加運營費用,同時其研發費用也幾乎翻了一番,從2019年第二季度的39.5億美元增加到2022年第二季度的63.9億美元。很明顯,自2014年以來,這些費用的一部分投入到了EV開發中。

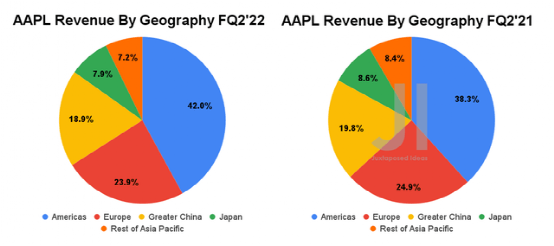

按地區劃分的AAPL收入

根據AAPL 22年第二季度和21年第二季度按地區劃分的收入,很明顯其大部分銷售發生在美國,中國排在第三位。此外,美國對AAPL產品的需求也同比增長3.7%,從21年第二季度的344億美元增至22年第二季度的408.8億美元,凸顯了該地區消費者的消費能力。

與此同時,TSLA的收入也很大程度上歸功於美國和中國的巨大需求,占該地區銷售額的70%以上。鑒於該公司報告其電動汽車的等候名單超過一年,很明顯TSLA仍然是全球許多電動汽車用戶的首選。

按地理位置列出的TSLA收入

因此,我們推斷,鑒於美國電動汽車市場預計將從2020年的240.3億美元增長到2028年的1374.3億美元,CAGR為25.4%,AAPL的自動電動汽車可能會受到這兩個國家的大量需求。

此外,中國電動汽車市場將以30.1%的CAGR增長,從2021年的1242億美元增長到2027年的7990億美元。然而,我們認為,如果有足夠的需求/供應,AAPL的電動汽車將首先在美國以較小的規模上市,然後在全球上市。

盡管如此,我們預計AAPL的消費者需求不會出現太多問題,因為它的產品總是超出消費者的預期,打破了現有企業的主導地位。

通過2007年的iPhone,該公司打破了諾基亞(4.88,0.21,4.50%)和黑莓(BlackBerry)在手機行業的統治地位,同時也使其2014年發布的Apple Watch成為“可穿戴設備的突破之星”,將健康跟蹤功能與通話和文本功能相結合。

鑒於AAPL也將在最遲2023年進入AR/VR市場,我們預計將對FB的Oculus Quest 2和定於2022年推出的未來項目Cambria產生類似的影響。

因此,我們預計,一旦AAPL的自動電動汽車在2027年或更早的某個時候推出,它將在其收入流中占據重要份額。

該公司積極招聘:

Desi Ujkashevic是福特汽車(13.5,1.06,8.52%)前高管,在電動汽車工程領域擁有31年的經驗。寶馬前高管Ulrich Kranz。

Stuart Bowers,一位從事自動駕駛軟件工作的特斯拉前高管。

Jonathan Sive,特斯拉、Waymo和寶馬的前經理。

盡管近年來遭遇了多次挫折,但我們預計它向數碼產品以外的多產品公司的轉型將會成功。

因此,我們對這個問題的回答是一個響亮的“是的,蘋果汽車很可能在未來十年內取代TSLA成為最令人垂涎的高檔電動車”

02蘋果仍然控製著它的供應鏈

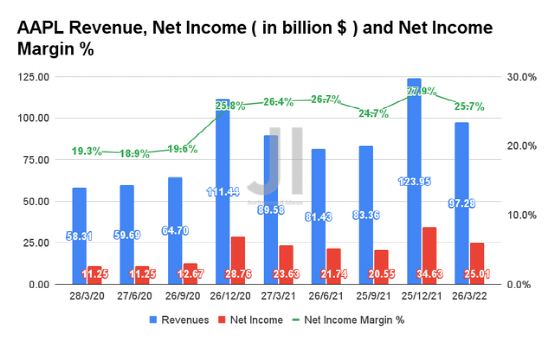

在過去的五年裏,AAPL報告了11.15%的CAGR的出色收入增長。在過去的12個月中(LTM),該公司報告了令人印象深刻的3860億美元的收入和1019.3億美元的淨收入,同比增長率分別為5.5%和7.6%。

AAPL收入、淨收入和淨收入利潤率

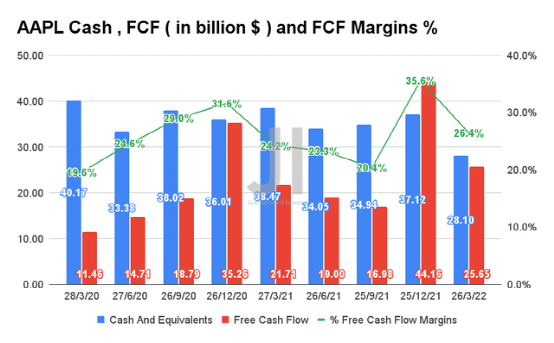

此外,盡管存在持續的供應鏈問題,AAPL仍設法將其在LTM的淨收入利潤率維持在26.4%。此外,該公司報告創紀錄的自由現金流(FCF)為1057.9億美元,在LTM的FCF利潤率為27.4%,同比增長13.8%,提高了2個百分點。

AAPL現金及等價物、自由現金流和FCF利潤率

22年第二季度,AAPL報告營收為972.8億美元,淨收入為250.1億美元,同比分別增長8.5%和5.8%。此外,該公司報告稱,22財年第二季度FCF大幅增長18.1%,FCF利潤率提高至26.4%,而22財年第二季度為24.2%。

除了強勁的FCF現金流和21年第二季度資產負債表上281億美元的現金和等價物,毫無疑問,AAPL有足夠的資本來開發其下一代iOS產品,到2023年開發AR/VR眼鏡,到2025年開發蘋果汽車。

因此,鑒於AAPL在疫情事件後的出色表現和開創性的產品供應,它顯然應該在表現優異的FAANG股票中占據一席之地。

按部門劃分的AAPL收入

從圖表中可以看出,很明顯,AAPL一直在通過其最暢銷的產品iPhone穩步增長其收入。對於22年第二季度,該公司報告其iPhone銷售收入為505.7億美元,同比增長5.48%,比2019年第二季度增長62.8%。很明顯,AAPL的忠實粉絲一直在彌補過去兩年疫情期間在2020財年減少的支出。

此外,AAPL的服務部門在22年第二季度也大幅增長至198.2億美元,同比增長17.2%,較20年第二季度增長48.4%。鑒於該公司的服務淨銷售額包括廣告、雲、支付和其他服務,很明顯,出色的增長可能要歸功於其隱私服務的變化和應用商店30%的傭金。

Bernstein分析師托尼·薩科納吉(Toni Sacconaghi)估計,AAPL 2021年的廣告收入約為40億美元,通過iOS應用中的廣告實現的增量增長有望超過100億美元。

盡管截至2022年1月,iOS用戶僅占所有智能手機用戶的25.49%,但顯然AAPL粉絲的支出更多,因為其消費者在App Store上的支出約為415億美元,是2021年H1 Android消費者在Google Play上支出的兩倍。

此外,隨著SaaS嵌入其未來的蘋果汽車,我們預計汽車軟件將通過汽車生命周期內的無線技術升級,為服務部門的發展做出重大貢獻。因此,我們預計AAPL的廣告/服務部門未來將實現出色的增長,2021年通過安卓應用實現的廣告收入將超過Alphabet的180億美元。

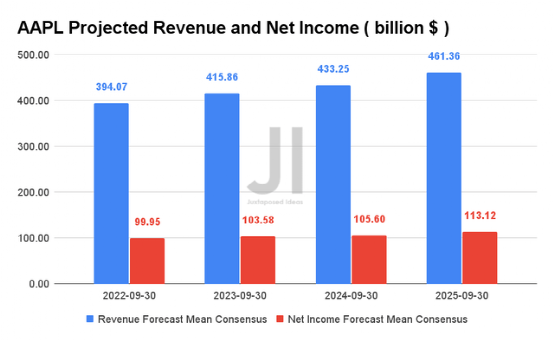

AAPL預計收入和淨收入

在接下來的三年裏,預計AAPL的CAGR將分別為8.2%和6.38%。對於2022財年,共識估計該公司將報告3940.7億美元的收入和999.5億美元的淨收入,分別同比增長7.7%和5.5%。盡管如此,AAPL預計其22財年第三季度表現不佳,大約影響40億至80億美元。

盡管如此,鑒於它隻轉化為8%的暫時逆風,我們認為短期內不會對其股票產生重大影響,因為該公司在全球供應緊縮中的表現優於許多同行。

另一方麵,假設AAPL在2023年推出AR/VR眼鏡,在2025年推出蘋果汽車,並分別在2025/ 2027年開始交付,我們也可以預計其收入增長將大幅上調。

03估值

AAPL目前的EV/NTM收益為6.23倍,NTM市盈率為25.97倍,分別符合其3年均值5.4倍和25.26倍。該股2022年5月4日的交易價格也是166.02美元,較52周高點182.94美元下跌了10%,但較52周低點122.25美元有35.8%的溢價。

隨著 FQ3‘22 的悲觀情緒有所反映,鑒於其出色的財務表現和持續強勁的需求,共識估計現在也將 AAPL 股票的估值接近公允價值。

AAPL 3Y EV/NTM收入和市盈率估值

AAPL仍然是一個優秀的長期持有股,未來肯定會進一步被視為領先的汽車公司,類似於TSLA目前10.27倍的EV/NTM收入和74.76倍的NTM P/E的高估值。

然而,鑒於潛在的22年第三季度表現不佳,我們建議投資者等待輕微的回撤,同時等待其22年第二季度後的收益反彈被消化。

蘋果PK特斯拉 電動車市場格局將生變?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”