一家靠 " 實驗室小白鼠 " 的公司即將要上市了。

2022 年 3 月 22 日,江蘇集萃藥康生物科技股份有限公司(以下簡稱 " 集萃藥康 ")科創板首次公開發行股票注冊申請獲中國證監會批複同意,將於上交所科創板上市。

本次 IPO 計劃募資 8.20 億元,將用於動物模型研發及繁育基地建設等。華泰聯合擔任此次主承銷商。

集萃藥康成立於 2017 年底,主營業務 " 實驗室小白鼠 " 的供應,價格從幾十到上萬元不等。其中," 斑點鼠 " 毛利率一度超 95%。該公司於 2018 年承接了南京大學生物研究院的 2612 個小鼠品係和相關知識產權,三年內為集萃藥康創超 10 倍收益。

成立短短 5 年時間,集萃藥康已經擁有知識產權清晰的小鼠品係超 20000 個,有望在 2022 年底取代美國傑克遜實驗室成為全球小鼠品係種類最多的資源平台。

背後資本十分亮眼。鼎暉、紅杉、高瓴、摩根士丹利等都先後參與投資。

最高單價過萬,毛利率達 95%

四年營利超 9 億

集萃藥康於 2017 年成立,總部位於南京,專注於實驗動物小鼠模型的研發、生產、銷售,目前是科技部認定的國家遺傳工程小鼠資源庫共建單位。

通俗地講,該公司是一家靠賣 " 小白鼠 " 賺錢的公司,但不是普通小白鼠,而是價格不菲的 " 科研級小白鼠 ",單隻售價最高過萬元。客戶主要麵向科研院校、醫院實驗室、創新藥企等。

最近一年,集萃藥康的小鼠銷量近 60 萬隻,主要包括可用於腫瘤藥效研究的免疫缺陷小鼠、人源化小鼠以及糖尿病、動脈粥樣硬化、老年癡呆等小鼠疾病模型。

其中,最貴的是 " 斑點鼠 " 平均每隻售價過萬,這類主要是 " 基因敲除小鼠 ",它們身上部分或所有組織和細胞中的目標基因功能已被破壞,通過分析它們出現的異常反應,推斷目標基因的生物學功能及在疾病發生過程中的關鍵作用,技術壁壘較高,且部分斑點鼠係市場首創,具備稀缺性,因而定價較高。

其次是 " 人源化小鼠 ",2021 年上半年每隻價格已經逼近 2000 元,這類小鼠通過基因編輯等技術將特定基因序列部分或全部替換為人類基因,相比普通實驗小鼠,它們更加貼近人類本身的生理係統。隨著大分子創新藥開發勢頭迅猛,醫藥市場對人源化基因小鼠需求旺盛,價格自然也 " 水漲船高 "。

僅憑這兩類小鼠,就已經為公司貢獻了近 50% 的銷售收入,銷售額近億元。而其餘 50% 銷售收入則由百元價位的 " 基礎品係小鼠 " 和 " 免疫缺陷小鼠 " 貢獻,後兩類小鼠,合計銷量占總銷量的 80%-90%,主要是 " 低價走量 "。

毛利率方麵,歸功於前兩類 " 高價值 " 小白鼠,集萃藥康主營毛利率維持在 70% 及以上水平,高於行業均值,且逐年呈上升趨勢。

尤其是 " 斑點鼠 " 接近 95% 的毛利率,直接拉高了公司主營毛利率的均值。2019 年,集萃藥康開展 " 斑點鼠計劃 " ——預先構建小鼠所有蛋白編碼基因敲除品係的 " 現貨 " 資源庫,將研發完成的標準化的小鼠品係以活體保種或冷凍遺傳物質形式保存,縮短模型從構建到應用的研發時間,將原本 4-7 個月的定製交付周期最多縮短到 7 天,降低後續飼養繁育成本,故毛利率較高。

研發方麵,從 2019 年起," 斑點鼠計劃 " 為公司研發費用投入重點。截止 2021 年 6 月 30 日,已累計投入研發費用近 6,000 萬元,占同期研發費用總額 50% 以上,並實現涵蓋腫瘤、代謝、免疫、發育、DNA 及蛋白修飾等超 20,000 種小鼠模型,品係資源數量穩居世界前列,一定程度上滿足了市場對 " 現貨 " 小鼠的需求。

報告期內,公司總研發費用分別為 1,051.59 萬元、3,030.50 萬元、4,821.64 萬元以及 2,366.32 萬元,合計 1.13 億元。研發費用率為 10%-20%,略高於行業水平。

營利方麵,營收和利潤實現雙增。2018-2021 年,集萃藥康實現營業收入 5,329.06 萬元、1.93 億元、2.62 億元以及 3.94 億元;實現歸母淨利潤 -602.27 萬元、3,474.42 萬元、7,643.35 萬元以及 1.25 億元。

客戶方麵,公司累計客戶數量已超過 1000 家,涵蓋清華大學、北京大學、南京大學、中山大學、浙江大學、中國科學院、 四川大學華西醫院、上海交通大學醫學院附屬瑞金醫院、中國醫學科學院北京協和醫院等國內一流科研院校和三甲醫院,以及恒瑞醫藥、百濟神州、信達生物、藥明康德、中美冠科、Champions Oncology、Novartis、Charles River 等國內外知名創新藥企和 CRO 研發企業。

公司客戶結構較為分散,前五大客戶的銷售占比由 2018 年的 32% 降至 2020 年的 19%。其中,中山大學在 2018-2020 年均位列公司第一大客戶,銷售占比分別為 10.4%、6.9% 及 4.5%;南京大學在 2019、2020 年均位列公司前三大客戶;百濟神州(北京)生物科技在 2018、2020 年分列公司第二、四大客戶。

鼎暉紅杉高瓴等豪華資本

投了一群南京大學教授

行業黑馬異軍突起,自然吸引了一眾豪華資本。鼎暉、紅杉、高瓴、摩根士丹利等都參與了投資。上市前,集萃藥康公開宣布兩輪融資。

2019 年,公司完成了 1.6 億元 A 輪融資,由鼎暉投資和國藥控股共同投資,兩家機構分別出資 8000 萬元,持股比例分別為 6.9%,對應公司整體估值約 11.6 億元。

2020 年 9 月,公司完成超 4 億元 B 輪融資,由高瓴創投領投,紅杉、雲鋒、摩根士丹利、泰福資本等共同參與投資,估值約 34 億元。

而此次 IPO 計劃募集 8.2 億元,占發行後總股本不超過 10%,也意味著發行市值將達到 82 億以上,較 B 輪估值,翻了近 2 倍。

(來源:招股書)

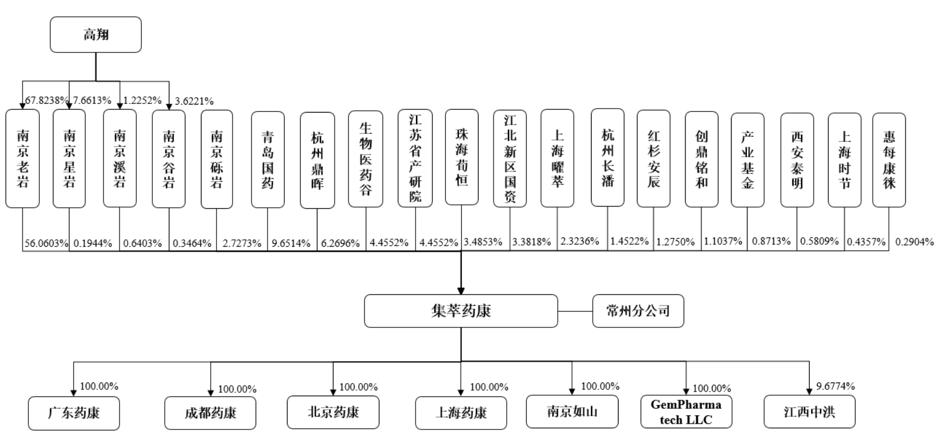

股權結構顯示,IPO 前,創始人高翔通過控股南京老岩以及南京溪岩、南京穀岩、南京星岩間接合計持有公司 38% 的股份,合計控製公司 57% 的股份表決權,是公司的實際控製人。

其他股東中,青島國藥持股 9.7%,杭州鼎暉持股 6.3%,分列第二、三大股東,高瓴實控的珠海荀恒,持股 3.5%,為第六大股東。杭州長潘的執行事務合夥人——杭州摩根士丹利長濤的實控人為 Morgan Stanley Pacific Limited,就是大家俗稱的大摩,持股 1.5%。實控人為紅杉資本中國基金合夥人周逵的紅杉安辰,持股 1.3%。

這家成立不到五年的公司,之所以能夠被國內外知名創新藥企和明星資本 " 追捧 ",多少與創始人高翔雄厚的科研背景有關係。

1994-1997 年,從美國托馬斯傑斐遜大學博士畢業的高翔,先後在美國羅氏分子生物學研究所以及全球最大的小鼠資源中心 The Jackson Laboratory(美國傑克遜實驗室)做博士後研究。1997-2000 年任美國北卡羅來納大學神經科學中心研究助理。

2000 年 3 月回國至今,擔任南京大學教授,期間參與組建南京大學模式動物研究所和生物研究院,曾擔任所長、院長;牽頭建立十五攻關重點項目 " 國家遺傳工程小鼠資源庫 ",並擔任主任至今。

之後,為加快小鼠模型的產業化和可持續發展,高翔在 2017 年 12 月成立了集萃藥康,並任董事長。

2018 年,南京大學生物研究院關停,集萃藥康承接南京大學生物研究院的員工、設備資產、客戶資源,以及 2612 個小鼠品係和相關知識產權。

因此,二者在人員、資產等方麵有一定曆史傳承關係。人員方麵,公司總經理趙靜畢業於南京大學,曾任南京大學講師、副教授;董秘李鍾玉畢業於南京大學企業管理專業,曾任生物研究院副院長;獨立董事餘波畢業於南京大學;獨董肖斌卿畢業於南京大學,至今擔任南京大學工程管理學院教授等。資產方麵,南京大學生物研究院將其自身擁有的 2612 個小鼠品係及相關知識產權於 2019 年 2 月轉讓至集萃藥康,交易價 1673.65 萬元。這項資產成了集萃藥康的核心資產,報告期內累計實現 1.82 億元的銷售收入,讓集萃藥康 3 年創超 10 倍收益。

值得注意的是," 為了感謝和回饋南京大學和生物研究院 " 集萃藥康公司創始人高翔與生物研究院及南京大學簽署了關於追加 " 小鼠品係及相關知識產權 " 的協議及補充協議。

在協議中,高翔稱將對 "2612 個小鼠品係及相關知識產權 " 的支付價格提高到 7000 萬元。具體為在集萃藥康公司前期完成 1673.65 萬元對價的基礎上,高翔個人再額外分期支付 5326.35 萬元。截至 2021 年 4 月,高翔個人已經向生物研究院支付了 1011 萬元。

此外,高翔還表示將 " 個人自願分期支付捐贈現金及股份收益權 " 合計不少於 3500 萬元。其中,2026 年 12 月 31 日前一次性向南京大學支付 1000 萬元,剩餘部分將在集萃藥康上市後滿三年後的第一年內支付,主要為高翔持有的集萃藥康原始股的 2% 股份收益,不少於 2500 萬元。

如此算下來,集萃藥康公司創始人高翔個人將對南京大學追加支付近 9000 萬元權益(5326.35 萬元 + 不少於 3500 萬元)。

對此,集萃藥康表示,上述款項為 " 高翔創業成功後個人自願提高支付金額及捐贈現金和股份收益權 ",相關事項 " 與公司權利義務無關 "。

實驗動物需求火熱

國內三巨頭衝刺上市

近年創新藥研發硝煙四起,拉動了上遊實驗動物模型的需求。

通常,新藥的研發階段分為藥物發現研究、臨床前研究和臨床研究。模式動物是驗證臨床前候選藥藥效和安全性的 " 必要條件 ",是新藥走向臨床的 " 關鍵命門 "。由於藥物研發臨床階段投入巨大,為了能夠降低風險,提高成功率,藥物發現階段和臨床前階段的研究主要在實驗動物模型身上完成。

其中,小鼠是目前應用最為廣泛的實驗動物,因為其基因組與人類高度同源,生理生化及生長發育的調控機理和人類基本一致,同時具有繁殖能力強、世代周期短、飼養成本低等特點。

中國動物模型市場相對處於發展早期。齧齒類實驗動物作為實驗動物模型中最重要的一大類,而小鼠模型在齧齒類實驗動物模型中占比 85% 。2019 年小鼠模型市場規模為 28 億元,預計 2024 年市場規模將達到 84 億元,複合年增長率約為 24.4%, 預計 2030 年,國內實驗小鼠產品和服務的整體市場規模將達到 236 億元。

集萃藥康所處細分賽道規模不大,國內外涉及動物模型的相關公司也不多。

相比國內,國外公司起步較早,在行業中常年壟斷。全球知名的小鼠模型 " 現貨 " 供應商有:The Jackson Laboratory(美國傑克遜實驗室),是美國一家非營利獨立研究機構,擁有全球最大的小鼠資源中心;Charles River,是全球最大的動物模型供應商之一等。

近年來,國內企業發展迅猛,創新技術不斷突破,原本由國外企業壟斷的是市場格局,也逐漸被打破。" 國內模式動物的三巨頭 " 南模生物、集萃藥康、百奧賽圖都不約而同的在 2021 年籌備上市。其中,南模生物已於 2021 年 12 月成功登陸科創板;集萃藥康緊隨其後,已經在科創板注冊生效;百奧賽圖稍稍落後,向港交所遞交招股書兩次失效後,又於 2022 年 3 月 4 日第三次遞交上市申請。

除了三巨頭以外,Charles River 的中國子公司維通利華也不容小覷。

以 2019 年的成品小鼠銷售領域為例,根據 Frost & Sullivan 統計,維通利華收入規模為 2.2 億元,市占率為 13.7%,居於首位;而集萃藥康收入規模在 9,527 萬元,市占率為 6%,居於第二。第三、四名緊隨其後,與集萃藥康差距很小,市占率分別為 5.5% 和 5.1%。

為鞏固行業地位,集萃藥康也在積極布局海外市場。據悉,集萃藥康正在擴展歐美基地,全資美國分公司已完成注冊並開始運營。憑借動物資源優勢以及自主研發能力,集萃藥康也會把自有的小鼠品係 License-out 給國外模式動物公司,其已經和國外知名的模式動物服務商 Charles River 達成了合作。

四年賺9億,59歲大學教授靠賣“小白鼠”收獲一個IPO

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”