醫藥生物公司分拆上市早已經不再是新鮮事兒 ~

日前,從血製品龍頭華蘭生物(002007.SZ)分拆出來的華蘭疫苗已在 A 股開啟申購。根據發行結果,此次公司上市發行股份數量為 4001 萬股,占發行後總股本的 10%,發行價格為 56.88 元 / 股,中簽率約 0.0214%。

以此推算,華蘭疫苗發行市值大概 228 億元,這個在 A 股疫苗板塊不算太大,處於中下水平。那麽,隨著華蘭疫苗上市,其估值是否存在提升的空間呢?

1高瓴、晨壹突擊入股

說起華蘭疫苗,不得不提其母公司華蘭生物以及背後掌舵人安康。

出生於 1949 年的安康,曾就讀與河南師範大學生物係。期間,他曾被派遣下鄉,在農村做赤腳醫生。1974 年畢業之後,安康被分配到河南新鄉市的防疫站工作,而後出任蘭州生物製品研究所所長。

正是這段勤懇的工作經曆,為其下海創業埋下種子。1992 年,安康創辦了華蘭生物,瞄準生物製品市場。直至今日,血製品業務仍是華蘭生物的老本主業。

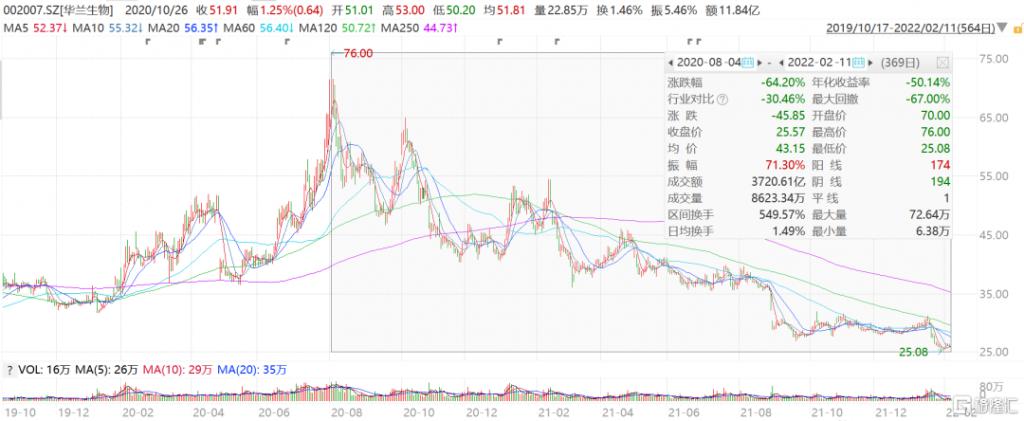

2020 年,受益於新冠疫情,華蘭生物業績和股價齊升,總市值一度突破 1200 億元,迎來了高光時刻。不過,隨著血製品業務 " 天花板 " 顯現,收入占比持續下滑,公司股價也一路下行,加上血製品開始被納入集采範圍,公司股價再度受挫。截至今日,華蘭生物的股價已自 2020 年 8 月高點腰斬,總市值僅剩 466 億元。

華蘭生物 2020 年來股價走勢,來源:wind

血製品業務受阻,疫苗、抗體藥物成為了華蘭生物未來發展的亮點。此次上市的華蘭疫苗,正是其專注疫苗研發的合資子公司。

華蘭疫苗成立於 2005 年,是由華蘭生物、香港科康共同出資設立。2020 年 4 月,華蘭疫苗開展第一次股權轉讓,引入高瓴驊盈、晨壹啟明兩名機構投資者。截至 2021 年上半年,華蘭生物持股 75%,為公司控股股東,而安康為華蘭疫苗的實際控製人。香港科康、高瓴驊盈、晨壹啟明則分別持有公司 10%、9%、6% 的股份。

2產品單一

華蘭疫苗是一家專業從事人用疫苗研發、生產和銷售的企業,已上市的產品包括流感病毒裂解疫苗、四價流感病毒裂解疫苗、甲型 H1N1 流感病毒裂解疫苗、重組乙型肝炎疫苗(漢遜酵母)以及 ACYW135 群腦膜炎球菌多糖疫苗、A 群 C 群腦膜炎球菌多糖疫苗等。

2018 年 -2020 年,公司營收及淨利潤均呈現快速增長態勢,實現營業收入由 8.03 億元增長至 24.26 億元,年複合增長率高達 73.86%;同期,歸母淨利潤由 2.70 億元增長至 9.25 億元,年複合增長率為 85.03%;毛利率一直維持在 80% 以上,2020 年達 89%。

一般來說,流感病毒主要在每年的冬季流行,且具有較強的突變性,因此流感疫苗需根據每年的流感毒株流行情況選擇用於生產的毒株,由於中國流感疫苗的接種通常在每年的 12 月前完成,相應的流感疫苗銷售也集中在每年的下半年。

受流感疫苗較強的季節性影響,2021 年上半年,華蘭疫苗收入及利潤規模較小,分別為 1090.58 萬元、-2898.03 萬元。

主營產品中,流感疫苗收入為其第一大業務,占公司總營收比例由 2018 年的 87% 逐年上升至 2020 年的 99.87%。其中,2018 年在國內獨家上市的四價流感病毒裂解疫苗,在上市當年便實現近 6 億收入,占當期營收 75%,到 2020 年該產品收入增長至 23.46 億元,收入占比提升至 96.73%。

可以說,華蘭疫苗收入全當依賴於四價流感病毒裂解疫苗這一單一產品。

相較於三價流感疫苗,四價流感病毒裂解疫苗能覆蓋更多流感病毒亞型,且誘導產生的抗體滴度更高,已成為當前國內流感疫苗的主流產品。數據顯示,2020 年國內流感疫苗批簽發總量達 5765.4 萬劑,其中三價占比 41.75%,四價占比 58.25%。

廣闊的市場空間,由此吸引眾多疫苗企業相繼進入。繼 2018 年華蘭疫苗的四價流感病毒裂解疫苗在國內獨家上市之後,2019 年金迪克的相關產品獲批上市,2020 年國內四價流感病毒裂解疫苗的企業增加到 5 家,新增長春所、北京科興、武漢所。

在此期間,華蘭疫苗四價流感病毒裂解疫苗批簽發數量由 512.2 萬劑上升至 2062.4 萬劑,一直位居行業首位。但盡管公司批簽發數量大幅增加,其市場占有率卻不斷下滑,由 100% 下降至 2020 年的 61.41%。可以看出,華蘭疫苗的產品批簽發量高增一定程度上得益於其具有的先發優勢,搶先進行市場品牌教育,但隨著競爭者不斷進入,公司的四價流感疫苗市場份額繼續下滑或難以扭轉。

3重銷售,輕研發

要知道,流感疫苗的天花板有限,增量空間無非是受人口數量增長、產品技術更迭換代、突發公共衛生事件等影響。倘若隻依賴一款疫苗產品貢獻收入,其未來業績增長空間亦是有限。

對於疫苗企業而言,研發投入水平及新產品推廣是體現其競爭力、打破業績瓶頸的重要指標之一。

在新產品方麵,華蘭疫苗共有 11 款在研產品,其中人用狂犬病純化疫苗(Vero 細胞)、吸附破傷風疫苗、四價流感病毒裂解疫苗(兒童)這 3 款產品正處於申報生產階段,預計今年上市,其餘的仍處於臨床前或臨床階段。

研發投入方麵,2018 年 -2020 年,華蘭疫苗累計投入研發費用總和為 2.37 億元,與同行業上市公司相比,公司研發費用率整體上略低於行業均值,且與疫苗龍頭康泰生物 10% 以上的研發投入占比還有一定差距。

反觀,華蘭疫苗銷售費用支出大幅增加,近 3 年累計達 15.09 億元,遠高於研發投入支出。尤其 2020 年,公司銷售費用 8.65 億元,較 2019 年 3.06 億元大幅增長 183%,同年營業收入也不過增長 131%,占營收比重也由 29.18% 增長至 35.66%。其中,華蘭疫苗推廣服務費占銷售費用 9 成以上。

由此可見,華蘭疫苗的銷售費用增長幅度遠高於當年營收增長幅度,側麵反映出公司產品競爭力退減,需要花更多的錢在產品的市場推廣上,而在大額銷售費用支出麵前,公司研發投入顯些遜色,長久以往或將削弱其科研競爭力,對業績造成一定影響。

4小結

整體上看,華蘭疫苗的經營業績可圈可點,四價流感病毒裂解疫苗的龍頭地位,或將成為公司上市後估值增長的動力,但依賴單一產品的現狀亟需改善,未來新產品釋放或決定其業績成長高度。

從二級市場角度來看,A 股醫藥行業股價近期走勢不容樂觀,疫苗股大多處於陰跌狀態,仍未見扭轉信號,華蘭疫苗雖發行市盈率 25.31 倍不算高,處於較為合理區間,但也不排除受市場情緒的影響而出現下跌情況。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”