印度,500 萬桶;

日本,預計首批 420 萬桶;

美國,5000 萬桶,其中 1800 萬桶已獲國會批準 ……

11 月 23 日,美國政府宣布,將聯合多個主要石油消費國釋放原油儲備,以便為油價降溫。除了上述國家以外,英國、加拿大和韓國也表示,將參與釋放原油儲備的計劃。

11 月 24 日,中國外交部發言人趙立堅在例行記者會上也表示,中方會根據自身實際和需要安排投放國家儲備原油以及采取其他維護市場穩定的必要措施。

如此之多的石油消費國在同一時間宣布將聯手釋放原油儲備,史上罕見。實際上,就在上周剛剛向市場透露這一信號之時,國際油價一度大幅下降。

然而在 23 日美國正式宣布將釋放 5000 萬桶原油的消息以後,當天紐商所原油期貨及倫敦布倫特原油期貨價格反而分別上漲了 2.28% 及 3.27%。

國際油價為何不跌反漲?

數據來源:wind

除了此前幾個交易日油價的顯著下跌已經部分反映出市場提前消化這一消息以外,美國公布的具體措施力度是否低於市場預期,或許是一個關鍵因素。根據市場預測,目前匯總印度、日本、韓國、英國等國的釋放量,此次多國聯合釋放的原油儲備規模短期內預計為 6500 萬桶至 7000 萬桶,而全球日均石油需求量約為 1 億桶。

事實上,釋放原油儲備短期內一定會對油價帶來巨大衝擊,但能否長期影響市場走勢,仍有待觀察。

主要消費國釋放儲備,能不能有效阻擊前期原油市場一路走高的 " 瘋牛 " 行情?在原油供應端,此舉是否會引發石油生產國的反擊?主要產油國的增產計劃是否會收縮?

而在消費端,北半球冬季到來讓石油、天然氣等資源消費需求大增,這是否會降低釋放儲備的效果?在油價高企及碳減排、碳中和的背景下,走向綠色低碳的能源消費在較長的周期內又會給油價趨勢帶來什麽影響?

針對這一係列問題,《每日經濟新聞》記者展開了調查。

曆史效果如何:

二十年前美國釋放 2900 萬桶使油價下跌 28.8%

當地時間 11 月 23 日,美國總統拜登宣布釋放緊急石油儲備;隨後印度政府宣布,將釋放 500 萬桶戰略石油儲備;英國政府發言人也稱,英國將允許私人持有的石油儲備項目自願釋放;11 月 24 日,日本首相岸田文雄證實將釋放部分國家石油儲備 ……

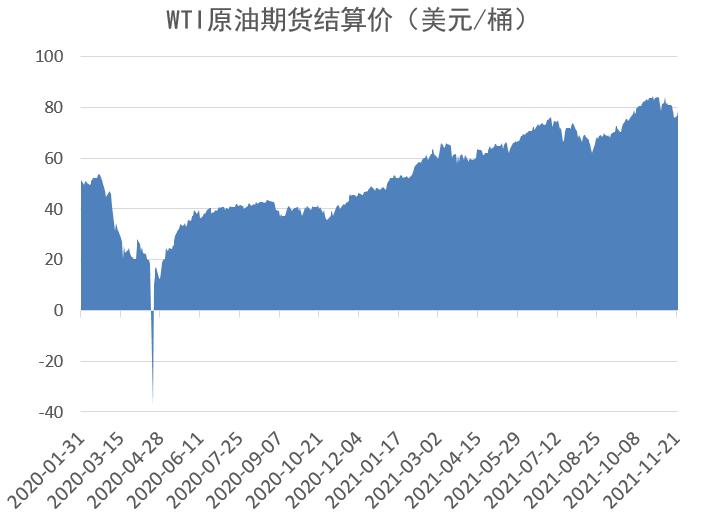

各國為什麽要如此密集地釋放戰略石油儲備?最大的主導因素自然是今年一路走高的油價—— 2020 年,美國原油期貨市場一度出現過所謂 " 負油價 ",但進入 2021 年,油價一路上漲,紐約原油期貨價格今年 10 月末一度攀至 85.41 美元 / 桶的高位。

在 23 日的公開表態中,美國總統拜登明確指出,當前美國的汽油價格平均為每加侖 3.4 美元;在法國,油價甚至上漲到了每加侖 7 美元左右。他強調,通過釋放石油儲備等措施,高油價問題不會在一夜之間解決,但也 " 用不了太久 "。

拜登還表示,此前一周原油價格下跌約 10%,但美國汽油價格卻絲毫未動,說明美國大型石油和天然氣公司存在損害消費者利益的行為。他已要求美國聯邦貿易委員會對此進行調查,確保消費者能以合理的價格獲得汽油。

此外,減輕通脹壓力也是作出這一決策的重要考慮因素。最新數據顯示,今年 10 月,美國消費者價格指數(CPI)同比漲幅突破 6%,達到 6.2%,創下 31 年來的最高紀錄。

數據來源:wind

釋放原油儲備是否能對油價和通脹形勢產生影響呢?

隆眾資訊分析師吳燕分析表示,回顧曆史可以發現,除 2017 年受哈維颶風衝擊美國釋放戰略儲備帶來的影響較為有限外,其他時間節點釋放儲備的舉動,均對國際原油價格造成了下行壓力。

釋放原油儲備與油價關係

圖片來源:隆眾資訊

從過往來看,美國釋放戰略儲備的背景多為戰爭、金融危機和颶風等重大突發事件,僅有 2000 年末的拋儲是因為冬季取暖油價居高不下。當時在約半年時間內,美國曾拋儲 2907.4 萬桶,使得美國油價由最高 36.95 美元 / 桶降至 26.29 美元 / 桶(2001 年 3 月 30 日收盤價),降價幅度達到 28.8%。

本次美國釋放原油儲備的動機與 2000 年類似,但不同之處在於,拜登政府是想通過大規模拋儲來抑製國內高企的汽油價格(近期美國加州的普通汽油價格已漲超 4.68 美元 / 加侖,創下了 2012 年 10 月以來的新紀錄)。

不過,也有受訪專家對此表示不太樂觀。中國能源網首席信息官韓曉平向《每日經濟新聞》記者分析,當前油價上漲和通貨膨脹的主導因素還是某些國家的貨幣超發行為所致。與此同時,美國和委內瑞拉、伊朗等多個主要產油國的緊張關係沒有得到緩解,這些國家的石油產能難以釋放,能源供應的態勢也不會得到根本轉變。

投放量有多少:

5000 萬桶石油僅夠美國使用 2.8 天

此次多國密集宣布投放石油儲備,究竟能讓多少石油流向市場?相較於各國的原油儲備,此次投放占比是否算高?

《每日經濟新聞》記者注意到,如果從絕對量上看,各國目前宣布的儲備投放量的確不算低,不少國家還創下了投放紀錄。

數據來源:隆眾資訊

當地時間 11 月 23 日白宮宣布將釋放 5000 萬桶原油儲備之時,拜登總統表示 " 這是美國戰略石油儲備有史以來最大的一次釋放 "。

此前,美國釋放原油儲備規模較大的一次發生在 2011 年,當時釋放了 3000 萬桶,是為緩解利比亞局勢對全球油市供應的影響,也是國際能源署(IEA)宣布釋放 6000 萬桶石油儲備行動的一部分。

數據來源:隆眾資訊

而在日本,首相岸田文雄 11 月 24 日宣布,將與美國等協調並釋放一部分國家儲備。此前,日本曾多次釋放民間石油儲備,而這將是日本首次動用國家石油儲備。

不過,如果從各國釋放量占整體儲備的比重角度看,情況就沒有那麽樂觀了。

美國能源部官網發布的數據顯示,截至 11 月 19 日,美國戰略石油儲備總量為 6.045 億桶。也就是說,美國此次釋放量僅占該國全部原油儲備的 8% 左右。

而在日本,目前市場預期將釋放 420 萬桶,但官方還未公開具體的釋放量,有消息顯示,日本計劃出售國家儲備 " 數天 " 的儲量,以臨時增加流通量。由此來看,其占比依然是偏低的。

更關鍵的是,各國釋放量與市場上的石油消費量相比,隻能算是杯水車薪。IEA 發布的數據顯示,2020 年美國石油消費量為 1810 萬桶 / 天,5000 萬桶的釋放儲量在這樣的消費水平上隻夠使用 2.8 天,而 2020 年還是美國 25 年來石油消費水平最低的年份。

國家發改委能源研究所前所長周大地對《每日經濟新聞》記者表示,主要國家釋放原油儲備對世界石油價格的影響可能並不明顯。全球石油消費一年需要約 50 億噸,美國釋放的 5000 萬桶原油加起來也不過 700 萬噸左右。

不難發現,即便算上印度宣布釋放的 500 萬桶石油與英國釋放的 150 萬桶石油,美、印、英三國釋放總量也不到全球石油消費總量 0.3%。

事實上,各個發達國家的石油儲備總量其實非常雄厚。國際能源署發布的截至今年 8 月的數據顯示,除澳大利亞外,其他成員國的儲備量全部超過該組織要求的相當於 90 天進口量的水平。而此次參加儲備投放的英國,其儲備量甚至高達 890 天的進口量。

在儲備如此雄厚的背景下,各個國家釋放原油儲備的步伐為什麽不能更大?

對此,韓曉平向《每日經濟新聞》記者分析,當前各國對釋放儲備實際上都非常謹慎,因為儲備釋放之後,未來仍需要補充相應量的石油,但重新補充所需的價格卻是個未知數。歸根結底,在能源去碳化的背景下,各國都在削減石油領域的投資,這一大環境或許決定了石油供應不足會成為一個長期問題。

《每日經濟新聞》記者也注意到,在此次美國宣布釋放的 5000 萬桶石油儲備中,有 3200 萬桶石油,也就是 60% 以上的量是通過 " 交換 " 的方式釋放的:購買了這些戰略石油儲備的買家,需要在 2022 至 2024 年將相同數量的石油還給美國政府。

與以往釋儲背景有何不同:

綠色轉型下未來油氣投資恐不足

《每日經濟新聞》記者梳理發現,在全球範圍內,自國際能源署(IEA)成立以來,已通過釋放石油儲備三次幹預市場。

第一次是在 1991 年海灣戰爭期間;第二次是在 2005 年美國遭受卡特裏娜颶風襲擊後;第三次是在 2011 年利比亞戰爭導致利比亞石油供應持續中斷。

曆次釋放原油儲備起到了什麽作用?油價出現了怎樣的變化?

1991 年海灣戰爭時期,伊拉克石油供應中斷對全球經濟造成影響。為此,IEA 啟動緊急計劃,每天將 250 萬桶儲備原油投放市場,以沙特阿拉伯為首的歐佩克也迅速增產,這促使原油價格從每桶 42 美元回落到 20 美元以下,跌幅約 50%。

此後十年由於供給充裕、需求增速有限(日本經濟陷入蕭條,美國也隨之步入為期兩年的衰退),國際油價保持基本穩定。

2005 年,卡特裏娜颶風導致墨西哥灣附近三分之一合計 150 萬桶日產能的油田被迫關閉,250 萬桶煉廠加工產能受到影響。在此期間,汽油價格在颶風登陸一周內跳漲超過 30%。

之後,IEA 宣布釋放 200 萬桶原油儲備,其影響持續約兩個月,期間 WTI 油價下降約 20%,但之後油價出現報複性反彈,直至 2008 年金融危機暴發。

2011 年,利比亞戰亂開始之後,原油價格開啟上漲模式,WTI 原油期貨一度從當年 2 月的 84.99 美元 / 桶一路上漲至 5 月 2 日的 114.83 美元 / 桶,漲幅達 35.1%。

當年 6 月 24 日,IEA 表示,28 個成員國同意在一個月內釋放 6000 萬桶原油應急儲備,每天 200 萬桶。加之歐佩克其他成員國特別是沙特阿拉伯迅速增產,以補充全球原油供應,油價很快下跌。

能源基金會首席執行官兼中國區總裁鄒驥對《每日經濟新聞》記者表示,石油儲備一開始是為了解決短期供應不足問題,後來又有了調節油價的功能。釋放儲備在解決短期油價暴漲時會有一定作用,但通常長不過幾個月,而從中長期趨勢來看,油價還是取決於整體的供求關係。

此次釋放原油儲備的背景,與前三次因為戰爭、自然災害等不可抗力因素有所不同。鄒驥分析,此次全球範圍內的油價上漲並非由於供給短缺,主要是美國等國家量化寬鬆政策力度過大,造成了通脹問題,作為美元最重要標的物的石油,其價格當然隨之上漲。

事實上,此次美國宣布釋放 5000 萬桶原油儲備主要是為了應對通脹,為最大程度凸顯其效果,美國還呼籲中國、日本、印度等主要經濟體一起釋放原油儲備。

在鄒驥看來,此舉頗為類似 " 發燒時吃退燒藥 ",是為了阻斷通脹往惡性通脹的方向發展。" 它在短期內如幾個月之內,我認為還是會有一定的效果,但光靠釋放原油儲備要把 CPI 給拉下來,這力度肯定不夠。"

" 與前幾次相比,這次釋放儲備的大背景是不一樣的。" 中國社會科學院工業經濟研究所能源經濟室主任朱彤對《每日經濟新聞》記者解釋,前幾次釋放原油儲備,議價的效果可能會好一些,而這一次是在能源轉型的大背景下,近 5 年來全球油氣投資沒有太大增長,甚至還有下降,這將不利於原油的增產。

朱彤認為,所以釋放儲備可以解決短期問題,而在中長期的周期裏,要通過油價上漲來刺激投資增加才能 " 治本 "。但現在是價格上漲暫時難以刺激投資,因為在能源轉型大背景下,每個國家的政策都是抑製化石能源投資,所以這次釋放即便是短期效果可能也比前幾次要差很多。" 結果給市場的預期是:這次釋放解決不了中長期的產能問題。"

朱彤表示,真正釋放原油儲備的效果如何,還得看經濟複蘇對原油需求增長的帶動作用有多大。對期貨市場來講,釋儲影響的確比較大,因為期貨從來是既助漲又助跌的,但隻要有不利因素存在,比如說供給不會大幅增長,那麽未來油價依然會繼續上漲。

但也有專家表達了另外的觀點。一位不願署名的能源行業資深人士對《每日經濟新聞》記者表示,原油儲備通常要扮演維持油價穩定的角色,大部分時間都有進有出的。但隨著能源結構加速轉型,電動汽車快速發展,各國承諾碳中和路徑,石油的輝煌時期已接近尾聲,可能以後戰略石油儲備都會成為 " 賠錢 " 的東西。

供應端如何應對:

歐佩克 + 是否增產下周有望出爐

過去 12 個月內,WTI 原油期貨價格已經大漲超過 80%,此前更是一度上漲到 85 美元 / 桶之上,刷新 2014 年 10 月以來的新高。

數據來源:wind

白宮做了很多努力試圖降低油價,比如不斷向歐佩克 +(指石油輸出國組織及俄羅斯等其他非歐佩克主要產油國)施壓,要求其增加原油產量。不過歐佩克 + 並未理會,並繼續堅持其既有的增產規模不變,導致油價一直居高不下。

那麽此次釋放原油儲備之後,歐佩克 + 會作出怎樣的回應?會不會采取措施抵消其帶來的影響?

有媒體報道稱,近日 IEA 指責沙特、俄羅斯和其他主要能源生產國在全球油氣市場製造 " 人為緊張 ",並敦促歐佩克 + 加速恢複供應。但此前歐佩克 + 多次拒絕通過增產來抑製飆升的油價,沙特為了平衡釋放原油儲備帶來的短期意外供需失衡,甚至還在考慮是否與俄羅斯一道建議歐佩克 + 暫停增產。

下周,歐佩克 + 將開會討論生產政策。在本月早些時候舉行的最近一次會議上,與會各方拒絕了美國提出的大幅增產要求,僅僅將 12 月的日產量提高了 40 萬桶。

鄒驥表示,目前還難以預測歐佩克 + 的最終反應,還需要看俄羅斯、中東等主要產油國的情況,分析其經濟收益、本年度 GDP 增長、財政收入等," 這些國家好不容易盼來了高油價,還想著發一筆財,肯定是不願意主動增產的。"

鄒驥說,歐佩克 + 的做法就是用產量來調節油價,如果地緣政治關係的基本信任還存在,那麽歐佩克 + 或許能夠與 IEA 之間達成一個合作協議,然後雙方設置一個合理的油價近期目標,比如說半年之內控製在 80 美元 / 桶不再上漲,然後再逐步回落到 60 美元或 70 美元的價位。" 當然,這會是很艱苦的談判,但這個協議不一定談不成。"

對於後市的油價走勢,朱彤認為,釋放原油儲備短期內可能對價格有一定影響,但之後的價格變化還是跟供求有很大關係,如果供應壓力沒有緩解,油價也不會降下來。

朱彤說,從供應方麵來看,如歐佩克 + 不願意大幅增產,釋放原油儲備就隻能是個短期因素;而在需求方麵,如果經濟恢複程度沒有像想象中那麽好,並且運輸慢慢恢複暢通之後,那油價也不可能一直這麽漲。

鄒驥分析,因為美元大量超發,石油又是布雷頓森林體係瓦解之後美元最主要的標的物,這個現狀如果沒有改變,油價的名義價格是很難下來的,它要靠時間來消化掉,特別是要把多發的美元給收回去。

" 光靠釋放原油儲備來調節還是杯水車薪。" 鄒驥說,還是要打出 " 組合拳 ",還要期待美聯儲的政策信號,比如開始加息、提高準備金率、公開市場業務上開始回購美元等,這些措施會對油價產生更大的影響。

" 這個過程我認為最快也要半年以上甚至一年。" 鄒驥說,如果大膽預測,半年到一年之內,由於量化寬鬆政策的關係,油價可能不會下降,或者是不會大幅下降。在一年到兩三年的時間周期內,油價的金融屬性有望逐漸消退,更依賴長期供求來主導,那時油價有望逐漸走低。

談及後市,中國電力科學院農電所副所長、北京水木源華電氣公司副總程幹江對《每日經濟新聞》記者表示,從期貨角度看,每次商品超過常規價過高或過低時,拋儲幹預是會有一個見頂或見底的預警,在一段時間後會有正向影響作用;但短時間內,價格仍可能慣性運行。

中國如何反應:

根據自身實際和需要安排投放

在美國宣布釋放戰略石油儲備後,日本、印度、韓國、英國相繼跟進,中國會如何反應,這也成為全球關注的焦點。

11 月 24 日,外交部發言人趙立堅表示,中方注意到近期主要消費國采取釋放儲備行動以應對市場波動和變化,中國正在與有關方麵,包括石油消費國和生產國,就此保持密切溝通,希望通過溝通和協作,確保石油市場長期平穩運行。

他強調,中方會根據自身實際和需要,安排投放國家儲備原油,以及采取其他維護市場穩定的必要措施,並及時公布相關信息。

記者注意到,近段時間,我國已經在釋放原油儲備。9 月 24 日,第一批國儲原油在國家儲備石油交易係統開始競價交易,第一批銷售總量約為 738 萬桶。

11 月 18 日,國家糧食和物資儲備局發言人表示,目前正在就釋放原油庫存進行準備工作,將適時在網站上發布有關戰略原油庫存拍賣的數量以及日期等細節。

據環球網 11 月 24 日報道,根據英國谘詢公司 Energy Aspects 估計,當前中國的國家石油儲備約有 2.2 億桶。如果據此測算,9 月第一批投入市場 " 試水 " 的原油儲備約占儲備總量的 3.3%。

中國低碳經濟發展促進會常務副理事長周鳳起對《每日經濟新聞》記者表示,從整個世界來看,當前石油市場屬於供不應求,油價上漲過高過快,不利於經濟發展。而石油儲備的目的就是要應對極端事件引起的供需不平衡以及價格的不正常上漲。

周鳳起認為,在高油價的時候拋出,在低油價的時候增加進口,這樣從拋出和補庫的過程中既能獲得一個平衡,而且還可以獲利。實際上我國在前期基本上是不斷在增加我們的儲備。而在目前進入冬季供暖需求不斷增加的情況下,我國自然會采取措施跟進。

談及多國聯手釋放原油儲備對中國將產生怎樣的影響,周鳳起表示,整體來看對中國是利好。考慮到中國國內原油需求旺盛以及超 70% 的原油對外依存度,過高的油價會對我們造成比較大的影響。而油價下降會更有利於我們的發展。

周大地告訴記者,目前中國是世界上最大的石油進口國,雖然 2020 年中國本身有約 2 億噸的產能,但表觀消費量接近 7 億噸,大量依賴進口,這也反映出我國的產業結構方麵存在能耗較高的問題。

數據來源:wind

數據來源:wind

周大地認為未來我國應該力爭做到兩點:

其一,不合理的產能盡量不要再去增加。比如不要大量進口原油後再大量出口成品油,甚至大量出口石化產品。

其二,積極調整產業結構,加快從油向電轉化。中國目前 80% 的石油用於交通運輸。如果這部分實現電氣化,以後中國對進口石油的依賴就會減弱。近年來,中國每年平均進口油氣 2400 多億美元,如果降低石油進口量,進口價格壓力也會隨之下降。

周大地表示,釋放戰略儲備對抑製物價並不能起到關鍵作用,但中國依然應該根據自身情況來采取行動。

記者手記丨應對油價衝擊既要治標更要治本

" 史上最大規模原油儲備釋放 "、" 首次釋放國家石油儲備 "……

這兩天,市場上對於多國聯手釋放原油儲備這一事件的關注度極高,對於這一行動的成效也存在著不少議論。

當前,全球市場油價高企,釋放原油儲備可以有效增加市場供給,從這個層麵上說,多國聯手采取行動對於平抑油價應當能起到一定作用。

但與此同時,我們也應看到,當前石油等大宗商品價格上漲的問題並非完全是在供給端,而是受貨幣超發、需求激增、運輸不夠暢通等多重因素影響。

正因為如此,要克服當前的難題,既需要釋放原油儲備這樣的應急手段,更需要找準問題根源,對症下藥才能收治標治本之效果。