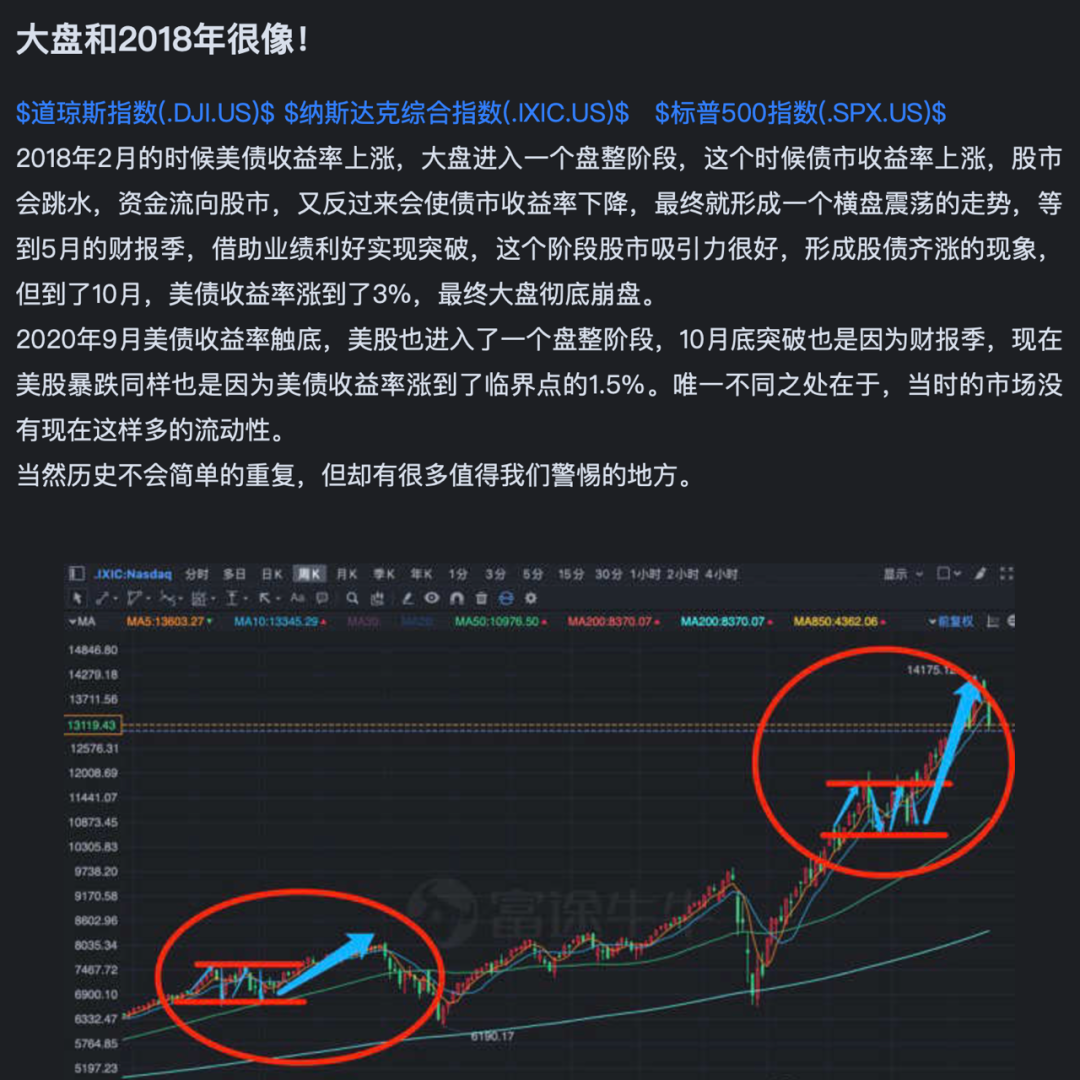

這周的走勢可以說出乎所有人意外,原本以為美股在炒作新一輪刺激計劃的預期下,三大股指會繼續上攻,但沒想到周一就風雲突變,美國十年期國債收益率的上漲,徹底引發了美股資本估值邏輯的變化。

這裏必須強調下,我並不是萬能的神,周末的文章也就是基於當時的基本麵和過去一周的股指走勢對未來進行預判,這其實就是股市的魅力所在,充滿了各種不確定性。

我的觀點其實也時刻在變化,但周末的文章畢竟是一周一次更新,所以很多時候會被人說成是反指,這裏不想去辯駁什麽,畢竟確實預測錯了。畢竟沒人可以預料,牛氣衝天的美股會突然因為對通脹危機出現大幅回撤。

但這一切對我們社群的人都不重要,畢竟從上周開始,我一直讓大家關注美債收益率1.4%的關鍵節點,當時也有擔憂,所以一直讓大家做多的是銀行、能源、航空、工業這些價值股板塊。

從周一到周三,價值股板塊真的就是在無腦暴漲,漲幅遠遠超過了3%,完美錯過了周一科技股的暴跌,這倒和我周末的預測基本一致。至於周三之後三大股指的集體崩盤,那又是後話了。廢話到此為止,對上周末文章進行一個小小複盤。

今天想重點談的是ARK基金和木頭姐,最近我更新了不少關於木頭姐的視頻,在Youtube引發了巨大的爭議,無數噴子蜂擁而入,我在一瞬間成為了眾矢之的,相信看完這篇文章之後,你可能也會成為他們其中的一員,但我仍然覺得有必要提醒下大家這其中的風險。

ARK和木頭姐,相信很多人都非常熟悉了,從2020年3月到現在淨值明顯跑贏大盤,AKR徹底成了市場的一個旗幟,基金的規模也越來越大,木頭姐也被信徒稱為“女版巴菲特”。

和其他基金不同,ARK是主動性管理基金,透明度高的可怕,每天都會披露自己的持倉和操作,這就形成了一個非常有意思的現象。每一次ARK的買入,第二天會吸引更多的買盤,進一步提高股價,推動相應的ETF淨值,從而吸引更多的基金買入,完美的正反饋,形成放大的牛市效應。

這種現象最為顯著的例子就是2021年2月19日的PLTR,經曆了連續暴跌的一周之後,2月18日的盤後,ARK的每日交易顯示ARK購買了超過500萬股的PLTR。這個消息一經宣布,PLTR當即暴漲,第二天更是暴漲了15%。

從短期來看,這似乎是一件好事,畢竟跟著ARK抄底是一件相當安全的事,但從長遠來看,這種單純的跟單短線操作,隻是簡單的提高了股票的價值,背後卻並沒有有對股票長遠潛力和實際價值的分析,這和WSB跟單買GME、AMC這些垃圾股的操作,本質上沒有任何區別。

在牛市的時候,正向反饋能給我們帶來豐厚的回報,但一旦美股進入調整殺估值階段,那就會形成負向反饋效應。基金淨值下降,更多的贖回,然後被迫的賣出,更多的淨值下降。現在美股的波動性增加,脆弱性也在增加,所以一旦開始負反饋的過程,ARK透明的持倉,很有可能成為市場上獵殺的對象。

最近很多人或許已經感受到了,ARK重倉的Roku、SQ、TSLA、TDOC等成長股的跌幅,遠遠高於那些未進入木頭姐視線的成長股。在納指跌幅不到5%的這一周,ARKK跌幅接近15%,三倍於大盤的跌幅。這其中自然有這些成長股估值被殺的因素,但ARK形成的負向反饋,我想恐怕才是真正的主因。

據媒體披露,截至周三,ARKK的資產已縮水49億美元至233億美元,流出總金額達6.38億美元,本周ARKK下跌14.58%,幾乎抹去了2021年以來的所有漲幅,而做空ARKK的空頭倉位也創下了曆史新高。

成長股暴跌的一周,ARK的調倉相當頻繁,但大致可以用一句話總結,那就是賣出了更多蘋果(121.26,0.27,0.22%)(AAPL.US)、亞馬遜(3092.93,35.77,1.17%)(AMZN.US)這樣的大盤科技股,將更多的倉位集中到了特斯拉(675.5,-6.72,-0.99%)(TSLA.US)等少數成長股中,這毫無疑問讓ARK基金未來的波動性變得更大。

在周一科技股暴跌之後,當時我就非常明確的讓大家近期少碰ARK重倉的成長股,因為風險實在太大了。大家試想一件事,ARK加倉越多的特斯拉,特斯拉和ARK股價的相關性就會變得越強,而特斯拉又和比特幣高度相關,那麽是不是可以這麽說:現在買ARK相當於在買比特幣。

很多人其實無法理解,為什麽馬斯克以33000~35000美元的價格買入比特幣之後,特斯拉的股價就開始掉頭往下。實際上,特斯拉在比特幣上,現在還賺了不少錢。關鍵的原因在於波動性。

特斯拉進入標普500指數之後,大量的養老金和保守基金需要被動配置特斯拉,這些資金大多數情況是追求穩健的收益,而和比特幣關聯的特斯拉,毫無疑問的波動性極大,最終就引發了機構的拋售。

照理說,特斯拉有100多億美元的現金流,拿出15億美元買比特幣似乎並不算什麽,但你要知道一件事,那就是特斯拉過去十年的利潤不到5億美元。假如比特幣暴跌30%,那特斯拉要虧掉過去10年的利潤,你想象一下這樣的背景。

說到這,其實ARK的風險就來了。一旦特斯拉發生雪崩,那ARK就會出現大幅回撤,投資者就會大量贖回,進而引發ETF中其他成長股的崩盤,這已經成為我眼中美股未來幾個月最大的風險所在。

過去一年,木頭姐因為重倉特斯拉一戰封神,但潮水褪去才知道誰在裸泳。特斯拉的神話不會持續下去,當一家的故事到達終點,那終究需要交出足夠靚麗的業績。

最近還有一件讓我印象深刻的事,那就是財報前一天,ARKK重倉加注了PINS,但上周五卻清掉了PINS差不多95%的倉位,持有時間不到20天,我不知道這樣的行為到底是否正確,但這確實和木頭姐一直所倡導的下注顛覆式創新理念背道而馳。

ARK的基金運作理念,那是下注人工智能、基因編輯、數字貨幣、虛擬現實、3D打印等前沿方向,這個毫無問題,也是我相當看好的未來方向,但這些方向存在極大的不確定性,投資這些賽道那需要具備一級市場的“風投思維”。

所謂“風投思維”,那就是根本不關注短線回報,遍地撒網下注有潛力的公司,隻有某幾家能夠成功,那最終就可以整體獲得不錯的回報。前幾年中國創投圈遍地撒網的“天使投資人”相信大家都非常熟悉,ARK說白了就是將這種模式搬到了股市裏麵來了。

這種戰法絕非萬能,在風向正確的時候,站在風口上的時候,ARK的一切買入行為都被認為是正確的,並且被無限放大。事實上,ARK並不是第一家以如此快的速度發展到如此規模的基金。曆史上,這種短期收益爆炸的基金,都不可持續,更多的隻是曇花一現。

上世紀90年代炙手可熱的共同基金公司Janus Twenty ,通過投資一小部分成長型股票,該基金股價在10年裏曾上漲了500%以上,管理的資產規模高達380億美元,基金經理Scott Schoelzel也因此成為華爾街明星。但在互聯網泡沫破裂期間,該基金下跌超過50%,並最終被市場徹底拋棄。

這其中最著名的,當屬曾經連續15年跑贏指數的比爾·米勒,他曾經創造了從1991年到2005年連續15年擊敗標普500指數的空前紀錄。因此被譽為投資天才,有史以來最優秀的基金經理之一。

然而,從2006年到2011年,比爾·米勒的萊格梅森價值基金表現遠遠遜色於標普500指數。在整個時期,投資者眼看著他們的收益減少到這20年期間的平均水平。僅在2008年,該基金價值就下降了55%以上,而標準普爾500指數僅下降了38.49%。

尤其是最後幾年的糟糕表現對基金來說是災難性的,其管理的資產從2006年最高點的208億美元下降到2011年底的28億美元。追求業績的投資者在米勒創造了驕人的紀錄後,蒙受了巨大損失。2011年底,米勒辭去基金經理一職。

研究失敗比研究成功更重要,因為失敗的案例比成功的案例更有價值。斯蒂芬·霍蘭在《價值投資策略》一書中很好的對米勒失敗原因進行了總結:願意投資於科技行業、基於概率理念、將頭寸集中於特定行業和過於自信。

1、願意投資於科技行業

米勒與大多數價值投資者不同,他偏愛投資科技行業。在前期,他持有包括像美國在線、穀歌(2036.86,5.50,0.27%)、戴爾(81.07,1.39,1.74%)和亞馬遜等科技公司的大量股票。因為是這樣的投資風格,所以有人批評米勒是借價值投資之名,行成長投資之實。在1990年代,大多數價值投資者並不持有這種類型公司的股票。在互聯網泡沫破裂之前,相對於整個市場科技公司的強勁表現成就了米勒的卓越表現。毫無疑問,米勒對科技行業投資時機的把握是完美的,因為他在2001年這個行業崩潰之前,退出了這些股票的大部分。

2、基於概率理念

米勒對贏家輸家和概率的概念也有一個很有趣的看法,非常像彼得·林奇“十倍股”的概念,米勒堅信大贏家能駕馭他投資組合的表現。詹妮特·洛將這種理念描述為“米勒很多次預測完全失誤,但是他正確的投機預測,也有足夠的次數,這樣,他成就了出色的投資佳績。”事實上,在挑選贏家方麵,和相比大多數資金經理,米勒更常出現錯誤。但是在萊格梅森價值基金大部分任期內,他的投資業績表現突出。例如,到1999年,米勒持有戴爾股份上漲了3500%。對於一隻股票的投資,能夠獲得如此壯觀的回報,肯定能彌補大量的投資失誤。

3、將頭寸集中在特定行業

想讓大數定律在投資中奏效,個股投資必須獨立或者彼此相關度不高。事實上,後期米勒投資集中押注於連續虧損的熱門行業,這是導致他最後幾年不佳表現的關鍵因素。而在前期,米勒成功的投資了科技股,並在1999年科技股崩盤前,一直持有這些科技股。

但是在金融危機中,米勒不僅保留了金融股,而且還在房利美(1.84,0.09,5.14%)、房地美、美國國際集團(43.95,0.00,0.00%)以及其他金融個股上增加了投資頭寸。2008年9月初,房利美和房地美的股票價格急劇下跌,米勒透露,萊格梅森價值基金在一個星期內已經追加購買了3000萬股份。即使在互聯網泡沫時期,米勒對於科技股投資也是完美無瑕的,然而在金融危機中,他對於金融股的投資卻糟糕透頂。

4、過於自信

信心是投資經理的良好品質,但過度自信卻可能是投資經理的致命缺點。價值投資者經常把股價下跌視為買進良機。如果一隻股票是30元,你喜歡它,那麽當它下跌到20元時,你應該愛它。米勒低估了金融危機的深度,隨著金融股價格的不斷走軟,他繼續購買金融股。

米勒說,“價格下跌時,唯一讓我們停止更多購買的方法,是再也無法獲得股票的報價”。這句話是米勒過度自信的寫照。在特殊時期下過大的賭注,會導致一敗塗地。

曆史是最好的老師,如果我們對照米勒失敗的四大原因,這簡直就是木頭姐當前最佳寫照。大量的資金投入到具有極大風險的創新前沿行業,特斯拉的巨額回報彌補了ARK大量的失誤投資決策,對特斯拉的自動駕駛未來充滿著信心,最近則開始將持倉集中到特斯拉等少數幾家公司上。

木頭姐重注特斯拉的原因是因為看好自動駕駛的未來,她在接受媒體采訪時表示,“我們認為自動駕駛市場服務將帶來7萬億美元的收入機會。而目前,叫乘車服務、人工驅動的乘車服務公司在全球的市值累積可能在2億美元左右。

如果我們是對的,特斯拉在美國將成為自動駕駛出租車的領軍人物,將自然地壟斷。因此,在美國我們對特斯拉的信心上升了。”

木頭姐無腦唱多特斯拉自動駕駛的原因,她認為特斯拉擁有數量規模最大的數據,所以因此成為自動駕駛最後的王者,但越來越多的科技巨頭開始和傳統汽車廠商聯合在一起,數據積累的落後毫無疑問的將迅速趕上。

說句實話,我從來不認為特斯拉未來會成為自動駕駛賽道的最大贏家,雖然特斯拉確實有可能是這個賽道裏的重要選手,但它的競爭對手一點都不弱,每年在自動駕駛和AI上的投入也遠超特斯拉。

遠的不說,就說被我們看不起的百度(283.46,-10.74,-3.65%)(BIDU.US),一年在AI研發上的投入超過200億元,這個規模已經接近特斯拉的3倍,自動駕駛畢竟是一個需要高投入的巨頭遊戲,而特斯拉卻把15億美元拿去買了比特幣。

說了這麽些廢話,其實我隻想說一件事,那就是現在ARK重倉的成長股風險巨大。在成長股麵臨估值殺的最近一段時間,我們應該盡量遠離這些公司。因為一旦特斯拉暴跌,這些公司都會麵臨巨大的回撤,如今負向反饋已經形成,投資者已經得到了應有的教訓。

但最大的黑天鵝仍然沒有到來,如果未來比特幣跌破35000美元,特斯拉重倉的比特開始出現虧損,或許最危險的時刻也就來了。所以,現在還是盡量看好自己的持倉吧。

最後還是來說說大盤,雖然有可能會再次被打臉。這是我前天在富途(152.79,-1.22,-0.79%)上的一個分享,曆史是驚人的相似,也會是我們最好的老師。對於未來一周的走勢,接下來可能有三種可能性:W雙底、頭肩頂、三角形整理

周末美國眾議院通過了1.9萬億美元刺激計劃,接下來市場可能會等待刺激計劃落地,大盤到底走出那種技術形態,我們現在都無法判斷,但無論那種走勢,這存在一個共同點:納指反彈到13730,這將會是一個階段性減倉的位置。

ARK的負向反饋,為什麽是美股最大的黑天鵝?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”