上周國際市場風雲變幻,美國國會刺激法案談判有所進展但尚未達成協議,疫情對歐洲經濟複蘇正造成衝擊。美股結束反彈,道指周跌1.0%,納指周跌1.1%,標普500指數周跌0.5%,歐洲三大股指全線回落,英國富時100指數周跌1.0%,德國DAX 30指數周跌2.0%,法國CAC 40指數周跌0.5%。

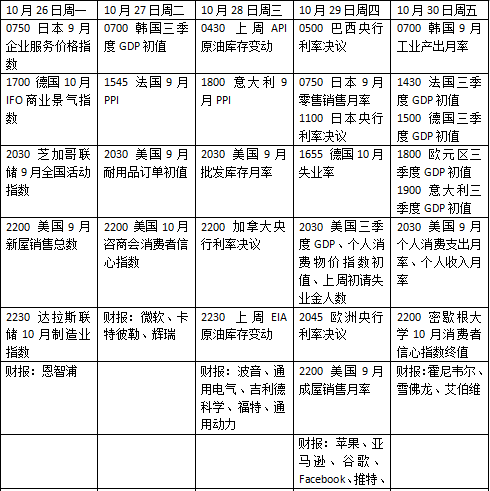

大選前最後7個交易日,影響美股走勢的因素頗多:本周美國將公布的三季度GDP初值,美股財報季迎來高峰期,超過170家標普500指數成分股將公布業績,其中包括蘋果、亞馬遜、穀歌等科技巨頭。新一輪刺激計劃出爐是否仍然可期?此外,本周歐元區、法國、意大利也將公布三季度GDP初值,歐洲、日本、加拿大等央行將公布利率決議。英國和歐盟的貿易談判繼續進行。

美國三季度GDP將揭曉

美聯儲褐皮書顯示,美國經濟三季度末延續適度增長。但報告也指出,經濟複蘇在不同的軌道上進行,製造業、房地產和銀行業穩定回暖,而消費支出和商業地產仍然處境艱難。

美聯儲副主席克拉裏達上周在例行講話中指出,美國經濟可能還需要一年時間才能恢複到危機前的水平,相對而言,勞動力市場將需要更長的時間收複失地。美國勞工部數據稱,10月中旬全美依然有超過2300萬人申領政府救濟金。

本周外界的焦點依然是國會財政刺激談判,民主黨方麵釋放了盡快促成協議的善意,但大選前法案落地的時間窗口已經所剩無幾。美國財長姆努欽上周五表示,他與眾議院議長佩洛西仍在深入研究有關財政刺激的一些問題,雖然在許多領域都取得了很大進展,但仍有一些重要的議題需要努力消除分歧。

數據方麵,本周美國將公布三季度GDP初值,在經曆了上季度慘淡的表現後,機構普遍預測美國經濟將大幅反彈超過30%,這是大選前為數不多的重磅數據。此外,包括美國9月個人消費支出物價指數月率、谘商會10月消費者信心指數、上周初請失業金人數等指標也值得投資者留意。

公司業績方麵,本周包括Facebook、蘋果、穀歌、亞馬遜、通用電氣、3M、波音、UPS、卡特彼勒和霍尼韋爾等企業將公布披露三季度財報。

原油和黃金

國際油價上周走弱,投資者對能源供需前景有所擔憂。WTI原油近月合約收報39.85美元/桶,周跌1.5%,布倫特原油近月合約收報41.77美元/桶,周跌1.4%。

俄羅斯總統普京暗示,他不會排除推遲歐佩克減產計劃的可能性。目前OPEC+協議減產770萬桶/日,按計劃明年起將下調至570萬桶/日。OANDA市場分析師厄拉姆(Craig Erlam)認為,疫情因素讓市場很難承受200萬桶增量的供應,沙特已經透露了延期減產令的願望,現在關鍵在於俄羅斯的態度。

國際金價窄幅震蕩,COMEX黃金12月合約報收於每盎司1905.20美元,周跌不到0.1%。

FXTM資深研究分析師奧圖努加(Lukman Otunuga)表示,過去三周,由於全球疫情反彈、大選前的緊張情緒以及美國刺激計劃的不確定性等多種因素,黃金始終在50美元區間內波動,在新的催化劑出現之前,國際金價很可能將維持窄幅震蕩的狀態。

Refinitiv貴金屬研究總監亞曆山大(Cameron Alexander)對黃金前景持樂觀態度,稱考慮到經濟逆風、低利率環境、通脹預期上升以及第二波疫情,中長期來看黃金前景依然極為有利。Refinitiv 23日發布的報告顯示,今年第三季度全球央行十年來首次淨賣出黃金,同期實物黃金需求同比下降30%,至562噸。

歐洲經濟麵臨考驗

疫情正在對歐洲經濟造成衝擊。上周公布的數據顯示,歐元區10月Markit綜合采購經理人指數PMI降至49.4,自6月份以來首次出現下降並回落至萎縮區間。與此同時,歐元區消費者信心指數降至5月份以來的最低水平。

本周歐洲央行將召開議息會議,機構預測歐央行行長拉加德可能為12月采取更多寬鬆政策作出暗示,因為歐元區經濟正麵臨二次衰退的風險和通縮的壓力。兩周前,拉加德在國際貨幣基金組織(IMF)和世界銀行組織的一次小組討論會上發表講話稱,如果局勢惡化,未來將考慮采取更多必要的行動。

英歐貿易談判將繼續進行,歐盟脫歐首席談判代表巴尼耶上周承諾,雙方未來將加強溝通,努力達成一項基於相互妥協的協議。值得一提的是,英國與日本於23日簽署貿易協定,這將是英國明年1月正式脫離歐盟之後的第一個重大協議。

如今英國正在為遏製疫情擴散采取新一輪嚴厲的限製措施,這會對經濟反彈造成拖累。英國央行本月初警告稱,無協議脫歐依然是經濟麵臨的最大下行風險,機構預測英國央行可能在年底進一步擴大刺激政策範圍,但從英國央行政策委員會官員上周的表態看,相對於負利率,選擇調整資產購買計劃的可能性更大。

本周看點

大選前最後一周,多重因素主導美股行情

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy