今年7月剛剛科創板登科的三生國健,上市不到三個月,業績大變臉,迅速虧損,同時公司專利即將失效,明星產品益賽普大幅降價,研發投入不足,高管接連離職。

科創板醫藥公司三生國健徹底失速。

下一個增長點從何而來?

上市後迅速止盈轉虧

三生國健成立於2002年,主要從事抗體藥物的研發、生產和銷售業務,擁有兩款已上市治療性抗體類藥物。

其是中國第一批專注於抗體藥物的創新型生物醫藥企業,旗下擁有明星藥物益賽普。其自主研發的重組II型腫瘤壞死因子受體-抗體融合蛋白(商品名益賽普)於2005年上市,用於治療類風濕關節炎、強直性脊柱炎和銀屑病。

三生國健的母公司是港股三生製藥(HK.1530),後者在今年3月剛被高瓴資本重倉買入。

三生國健在今年7月順利登陸科創板,但上市一個月後,三生國健業績就大變臉。

其在8月交出的首份財報顯示,公司在上半年淨利潤大幅下滑,為-5776.68萬元,比去年同期減少429.61%。這也是三生國健經營十年來首次出現虧損。

三季度報中,這一勢頭未有改變。2020年1-9月,三生國健實現營業收入5.86億元,同比下降22.35%;實現歸母淨利潤-5689.72萬元,同比下跌202.75%。

同時,三生國健還預測,2020年度可能出現累計淨利潤為虧損的情況,相比上年同期可能出現較大幅度的下降。

對此,三生國健解釋稱:受到疫情及競爭加劇的雙重影響,銷售收入相比上年同期下降 22.35%;同時,隨著新產品的上市及研發項目進展的穩步推進,銷售費用及研發費用的投入相比上年同期均有所增加;研發費用於報告期內發生額為 23,804.89 萬元,相比上年同期漲幅為 22.43%。

此外,三生國健還存在應收賬款周轉率過低的問題。今年三季度,三生國健應收賬款周轉率為2.5924(次),來自wind的數據顯示,在已公布三季度報的16家醫藥生物上市企業中,僅有3家企業的應收賬款周轉率低於三生國健。從2020年半年報來看,醫藥生物上市企業的的應收賬款周轉率平均值為3.472(次)。與行業平均水平相比,三生國健的資產流動較慢。

主營明星藥降價,專利保護將到期

此次三生國健宣布將要下調價格的明星產品益賽普,是公司的主營產品。這是一款明星藥物,是中國風濕病領域第一個上市生物製劑,曾斬獲多項榮譽。益賽普在2017年、2018年、2019年在公司境內外分別收入11.03億元、11.42億元和11.75億元,占主營業務收入的比例分別為100.00%、100.00%及99.84%,2020年上半年國內銷售金額為3.3109億元,占主營業務收入比例94.55%,產品結構嚴重單一。

這也就意味著,一旦來自益賽普的收入降低,將對公司的整體經營情況造成不利影響。三生國健認為,本次價格調整後,預計對益賽普 2020 年第四季度的銷售收入和毛利均產生不利影響。

但從長遠來看,價格降低有利於提升藥品可及性與刺激終端醫藥需求的增長,並進一步提升生物製劑整體的市場滲透率、加大整體行業規模,帶來以價換量的市場機遇。

三生國健將調整價格的原因歸為兩點:

一、曆史上受製於認知率低、醫療資源和支付體係等因素影響,生物製劑在自身免疫疾病領域滲透率低於發達國家,可及性不足、患者對於較多臨床急需藥品的可支付性不夠,且很多臨床需求無法得到滿足,降低支付門檻或將改變這一現狀。

二、競爭對手的類似產品不斷推向市場,市場競爭加劇,部分競爭對手的年度治療費用大幅低於益賽普,公司需要采取更加有效的價格策略以維護公司的市場競爭地位。

不過,三生國健在披露招股書時,也曾明確對益賽普的價格問題表態。招股書中顯示,降價策略並不是應對市場競爭的唯一手段。在 2019 年相關競品新增納入醫保目錄及部分競品降價後,益賽普尚未主動降低產品價格。三生國健表示,其將通過精準化銷售策略、多元化的贈藥政策、深化輔助我國醫院風濕免疫科建設等方式,有效應對競爭。

短短幾個月內,在競爭環境未發生重大變化的情況下,公司態度為何從降價策略並不是應對市場競爭的唯一手段轉變為主動降價?這或許與益賽普的專利保護期將在2021年到期有關。

在此情況下,三生國健推出新藥的壓力倍增。目前,三生國健主推的新產品有兩款,即健呢呱和賽普汀,兩者分別在2020年上半年實現銷售收入245萬元、1072萬元,合計占當期營業收入的3.75%。

盡管這兩款藥物的銷售收入目前遠遠不及益賽普,不過三生國健顯然對賽普汀寄予厚望。招股書中,三生國健預測,抗HER2單抗藥物在2023年可達到約94億元、至2030年約136億元的市場規模。而賽普汀正是首個國內生產的靶向HER2抗體藥。

此外,三生國健還有正處於臨床及臨床後階段的8個在研產品,以及處於臨床前階段的7個在研產品,主要圍繞腫瘤、自身免疫性疾病等重大疾病治療領域開展。但是,公司主要在研產品麵臨較大市場競爭和不確定性,並且因疫情影響,正在啟動或尚處臨床早期階段項目的臨床試驗推進進度出現了不同程度的放緩。

總地來說,對於下一個增長點在哪裏這個問題,三生國健還未能給出一個有說服力的答案。

研發費用不及銷售費用

盡管三生國健對自身的定位是一家創新型生物醫藥企業,但財報顯示,該公司的銷售費用明顯高於研發費用。

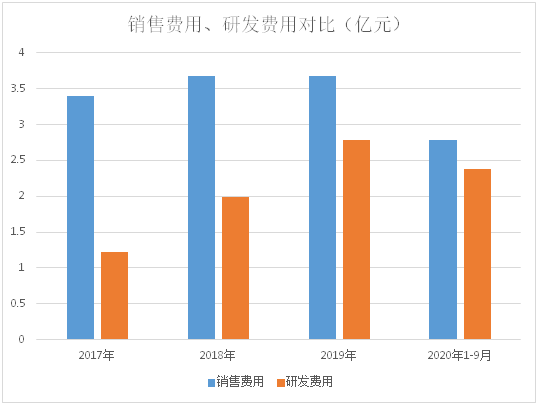

三季度報顯示,三生國健2020年1-9月的銷售費用為2.79億元,占營收48%;研發費用為2.38億元,占營收41%。

將時間拉長,三生國健在2017年、2018年、2019年的銷售費用分別為3.41億元、3.68億元和3.68億元,同期研發費用分別為1.22億元、1.99億元和2.79億元。

易見,任一期間的銷售費用都高於研發費用。

在銷售板塊中,三生國健高度依賴學術推廣,2017年、2018年、2019年來自學術推廣模式的銷售占比分別為98.35%、98.55%、98.41%。

通常來說,藥企普遍存在銷售費用偏高的問題。

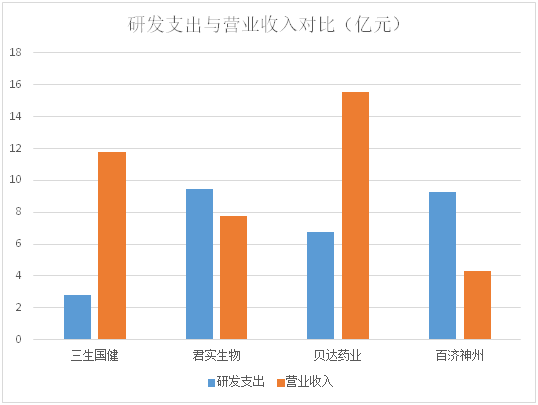

以同行業醫藥上市公司,君實生物、貝達藥業和百濟神州2019年的數據對比,三家企業的研發支出分別為9.46億元、6.75億元、9.27億元,營業收入分別為7.75億元、15.54億元、4.28億元。

不難看出,上述企業在研發上都顯得比三生國健更加大方。

人事震蕩頻繁

此外值得注意的是,三生國健在近兩個月間連續有三位高管離職。

今年8月18日,三生國健發布公告稱,公司董事、董事會審計委員會委員ZHANG JI辭職,辭職後不再擔任任何職務;副總經理王進秋辭職。

9月25日,三生國健又發布公告稱,公司副總經理倪華辭職,辭職後不再擔任任何職務。

有市場猜測指出,高管離職或與業績明顯下滑有關。

也有業內人士指出,2020年是藥企的寒冬,除了疫情暴擊外,又有多輪政策調整方麵的衝擊,行業壓力大增,因此藥企掀起高管辭職潮。

有媒體統計得出,今年前三季度,約有150家生物醫藥上市企業高管離職,而三生國健的高管離職是行業大背景下的一個縮影。

筆者發現,在2020年,藥企麵臨的政策壓力包括醫保目錄改革、第三批集采、醫保控費等。國際合作競爭環境也發生了明顯變化。

不過不管環境如何變化,連續三位高管離職在業內仍屬少見。

曾經,三生國健依靠推出益賽普一戰成名,然而,作為一家擁有良好生物藥基礎的公司,三生國健在後續的新藥研發方麵相對乏力。在益賽普專利保護期到期後,三生國健將走向何方?令人憂心。

科創板上市不足三月業績大變臉,三生國健怎麽了?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy