經濟增長:新冠疫情像小行星還是森林大火?一些數據

美國經濟是否因為新冠疫情而變得更加集中?

由於全球經濟從來沒有應對過像新冠疫情這樣的衝擊,因此從經濟學以外的領域來尋找理解這種衝擊影響的框架是有幫助的。

小行星是一種來自係統外的衝擊,會造成大量的破壞,並產生一種在小行星撞擊之前,係統從未發展到的一種衝擊後狀態。在地球上,6600萬年前,希克蘇魯布小行星撞擊尤卡坦半島時,有很多短期的影響,但此外,空氣中充滿了塵埃,遮蔽了太陽數年,因此生態係統隻有一直以來儲存在內部的能量,以及最初的多樣性分布,以適應小行星撞擊之後的環境。有很長一段時間的低多樣性和低複雜性的沉悶時期,多樣性最終能夠恢複似乎純屬運氣。如果在多樣性和複雜性較低,而且幾乎沒有外部能量進入係統的時候,又發生一次大的撞擊會怎麽樣呢?

森林大火也是破壞性的,但是在係統影響方麵與小行星撞擊有很大不同。森林火災發生的時間頻率,使得大自然能夠適應它,而且事實上,生態係統甚至已經隨之進化(即,某些樹木的種子隻在森林大火的時候才會被釋放,一些物種經過專門的進化,在大火清除了地表其他植被而創造機會之後,才會茁壯成長,等等)。生物多樣性回歸的相當快,並且係統準備好了應對其他衝擊。

因此我們想知道:對於經濟來說,新冠疫情更像小行星,還是森林大火?

答案自然是,二者兼而有之。我們可以看到經濟在適應新冠疫情衝擊的“小行星”和“森林大火”性質之間平衡的一種方式,是通過觀察某些行業的集中度。新冠疫情的衝擊是否導致了大量公司倒閉而留下了一個非常集中的經濟,並且經濟將在很長一段時間缺乏多樣性和複雜性?還是經濟結構內在的特征——形成新公司的能力、現有公司大膽進入其他行業並更好的提供有需求的商品和服務的能力——將保留多樣性和複雜性?

近期內,新冠疫情不會對商業周期產生太大的影響。但這是一個很重要的問題。在更為集中的經濟中,公司會擁有更強的市場力量,最終將抬高商品和服務的價格並限製其供應。更為集中、而多樣性較少的經濟對於某些類型衝擊的彈性更弱。同時,一些獲得市場份額的公司提供的福利,甚至連對手都不得不承認。在未來的危機中,如果沒有亞馬遜和好市多,我們該怎麽辦?一個更為集中的經濟可能對某些類型的衝擊更有彈性。

關於這些話題有很多的討論,但是幾乎沒有相關數據。因此本周我們想要展示一些數據。我們實時觀察多個零售行業的集中度,利用零售場所的訪問量(來自我們的合作夥伴Veraset的手機定位數據)來代表市場份額。我們運用赫芬達爾—赫希曼指數(HHI)來測量市場集中度(計算方法是將行業內頂尖公司的市場份額平方之和(我們計算所有市場份額等於或超過0.1%的所有公司))。HHI越高,市場集中度越大(最大值為100,000,即100x100,表示純粹壟斷)。

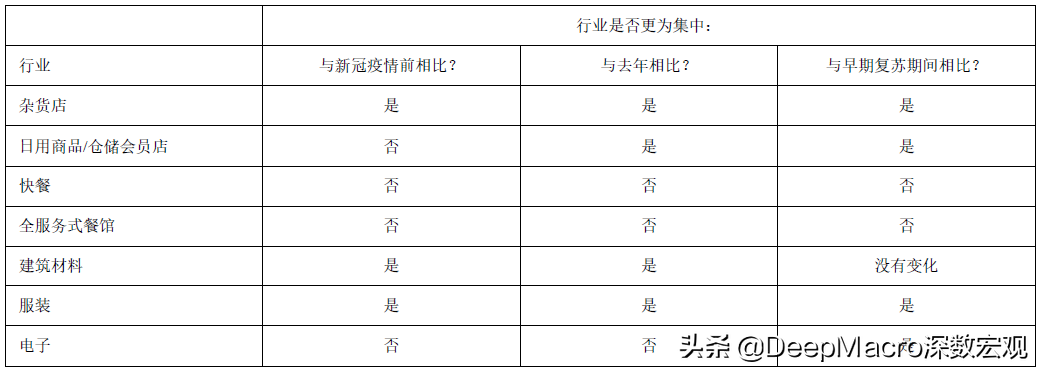

圖1a 概括了圖1b-1e所示的幾個零售行業的HHI。我們關注三個指標:

- 行業的集中度是否比新冠疫情前更高。

- 行業的集中度是否比去年更高(季節性調整)。

- 行業的集中度是否比五月-六月-七月的“早期複蘇”期間有所增加。

我們觀察最後一個指標的原因是存在三個明顯的階段:最初隔離的衝擊、初步複蘇,以及隨著新冠疫情後生存能力變的更為清晰,工業組織的“第二波”。

圖1a. 集中度變化,選定零售行業,截至2020年9月30日

來源:深數宏觀(DeepMacro)和 Veraset

來源:深數宏觀(DeepMacro)和 Veraset

注:市場集中度是基於北美工業分類係統目錄(NAICS)中指定類別下每家公司訪問量份額的7天移動平均值。

有幾個趨勢非常突出:

- 與“早期複蘇”階段相比,除餐館以外的所有行業的集中度都有所增加(建築材料最近沒有變化,但是與新冠疫情前相比,其水平要高得多)。

- 可以通過“技術”解決方案(電子商務)完成銷售的行業正在出現更高的集中度,這或許是亞馬遜等公司受到歡迎的反應。

- 外出就餐(快餐和全服務式餐館)是唯一一個集中度沒有顯示出太多增長的行業。

接下來,我們展示圖1a中幾個行業的數據。每個行業的圖表都由兩張圖組成。上圖是2020年到目前為止的HHI(藍色)以及2019年的HHI(綠色),以顯示季節性模式。下圖顯示了該行業訪問量的絕對數量,以2020年1月21日為標準(中國政府當局正式承認存在新冠疫情的時間)。絕對訪問量數據有助於補充解釋HHI的變化。

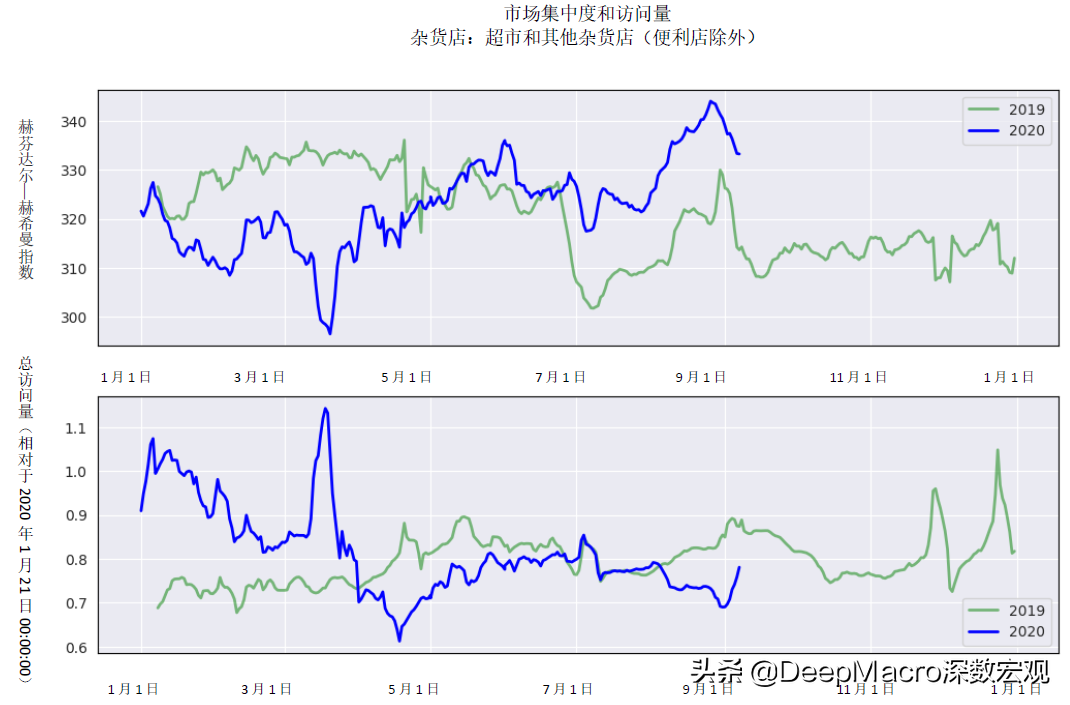

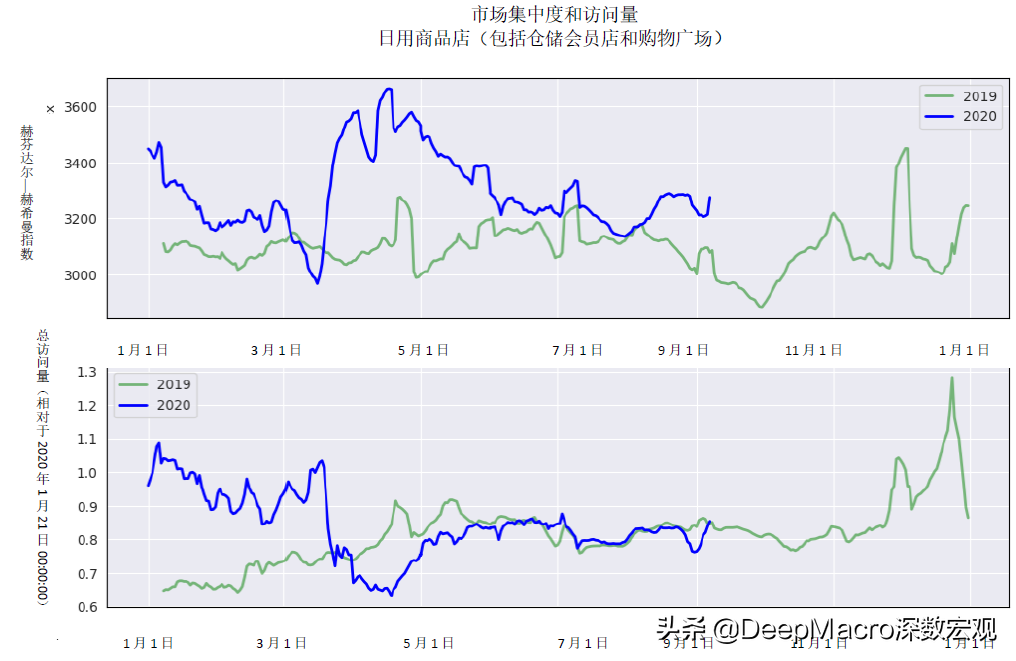

圖1b. 雜貨店行業的集中度(上圖)和雜貨店的總訪問量(下圖),2019年1月8日-2020年9月30日(HHI,2020年1月21日取值100)

來源:深數宏觀(DeepMacro)和Veraset.

來源:深數宏觀(DeepMacro)和Veraset.

注:市場集中度是基於北美工業分類係統目錄(NAICS)“雜貨店”類別下每個品牌訪問量份額的7天移動平均值。

雜貨店

雜貨店行業的集中度有所增長。

雜貨店HHI的上漲比其他部門HHI上漲的要晚,大概是因為人們必須要吃飯,且人們從外出就餐轉變為在家就餐。三月份的上半月(在大範圍隔離之前),人們去雜貨店囤積食物(圖1b的下圖顯示,雜貨店總訪問量急劇上升),並且與傳統觀點不同,人們並不僅僅是在封鎖的最初幾周才去較大的商店,而是隨著隔離的繼續以及經濟的重啟,集中度也有所增加。

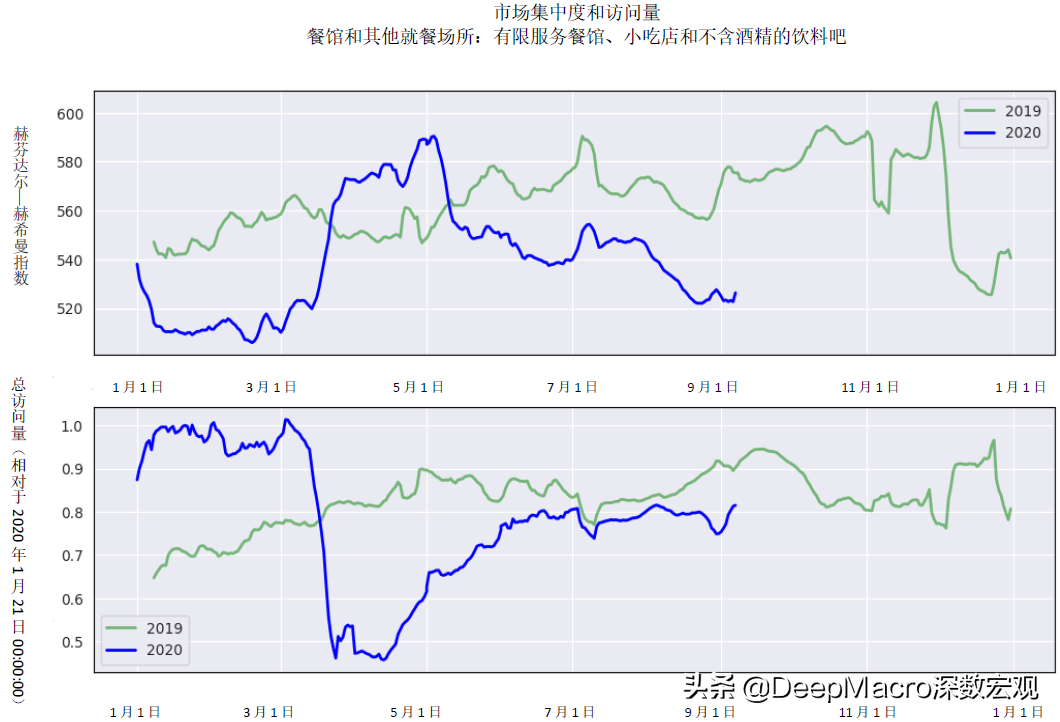

圖1c. 快餐行業的集中度(上圖)和快餐店的總訪問量(下圖),2019年1月8日-2020年9月30日(HHI,2020年1月21日取值100)

來源:深數宏觀(DeepMacro)和Veraset.

來源:深數宏觀(DeepMacro)和Veraset.

注:市場集中度是基於北美工業分類係統目錄(NAICS)“有限服務餐館”(包括主要快餐品牌)類別下每個品牌訪問量份額的7天移動平均值。

快餐

快餐行業的集中度沒有增加。

圖1c顯示,快餐行業的HHI從三月初開始上漲,到五月初達到峰值。但是在隔離解除之後迅速下跌。集中度的整體水平基本上處於新冠疫情前的水平,不高於去年的水平,與早期複蘇階段相比也並沒有上漲。總訪問量(圖1c,下圖)離去年的水平不遠。

我們預計“外出就餐”行業的競爭將會更加激烈,因為幸存的老牌公司和新進者適應了這樣的新環境,即消費者偏好轉為更為“疏遠”和安全的體驗:換句話說,技術和資本效率有助於決定市場表現。

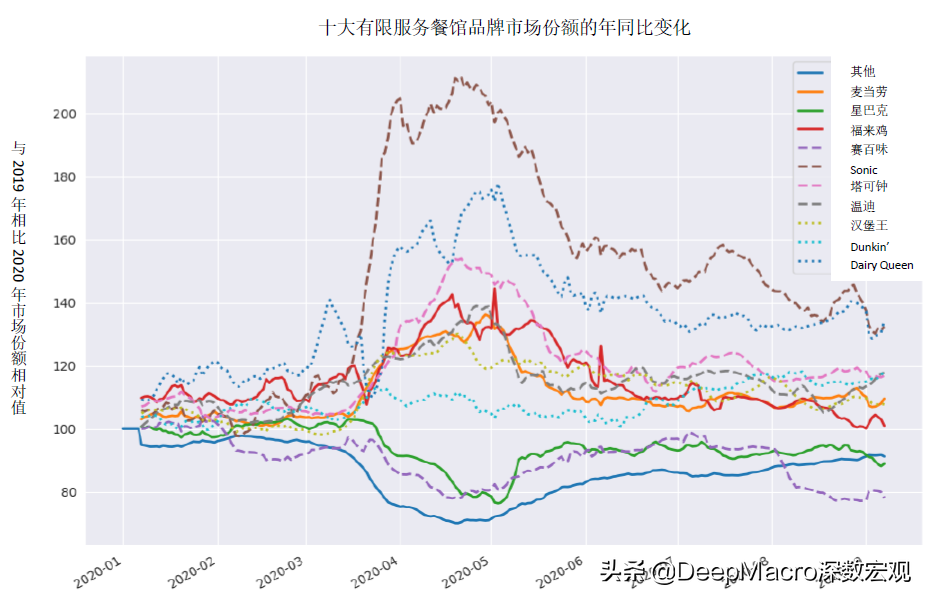

圖1d. 十大快餐品牌市場份額的變化,2020年1月8日-2020年9月30日(一年前水平取值100)

來源:深數宏觀(DeepMacro)和Veraset.

來源:深數宏觀(DeepMacro)和Veraset.

圖1d顯示了十大快餐品牌的市場份額變化(與去年相比)。像Sonic和Dairy Queen幾乎完全是外帶,在危機初期其市場份額急劇上漲,並且維持了相對的增長(盡管幅度更小)。星巴克、溫迪和更小的連鎖快餐品牌的市場份額有所下降。

圖1e. 建築材料行業的集中度(上圖)和建築材料店的總訪問量(下圖),2019年1月8日-2020年9月30日(HHI,2020年1月21日取值100)

建築材料

建築材料行業的集中度有所增長。

這一行業的獨特之處在於其集中度的持續增長在我們所觀察的行業中是最大的;其集中度的整體水平是最高的(見圖1e,上圖)。此外,該行業場所的訪問量隻下降了很短的時間,數月以來水平都高於新冠疫情前的水平(見圖1e,下圖)。所以並不是說,集中度的上升是因為非常有限的訪問量集中在了少數店鋪。而更可能是新冠疫情之後合並的問題。

為了簡潔起見,我們在附錄中顯示了圖1a中其他行業的圖表。

那麽,新冠疫情的衝擊更像小行星呢,還是更像森林大火?

集中度的增加是比較類似小行星撞擊的影響。一家公司想要生存,通常規模越大越好,因為大公司的資金更充足(在除了革命以外的幾乎所有狀態下,這都使它們更有彈性)。它們也有其他的資源,可以使其度過需求疲軟的時期——例如借貸的能力、或獲取政府支持的能力。經濟作為一個整體,那時就有更少的公司處於更為集中的行業中,而多樣性更少。

上文所展示的雜貨店、建築材料零售和其他集中行業的證據符合類似小行星撞擊的影響。

但是新冠疫情也有類似森林火災的影響。市場經濟就像火災前一個森林的生態環境:由於經濟具有多樣性和複雜性(創新、新概念、靈活的商業模式),而且經濟有外部能量來源(央行),一些公司的倒閉為其他公司的成長提供了機遇。

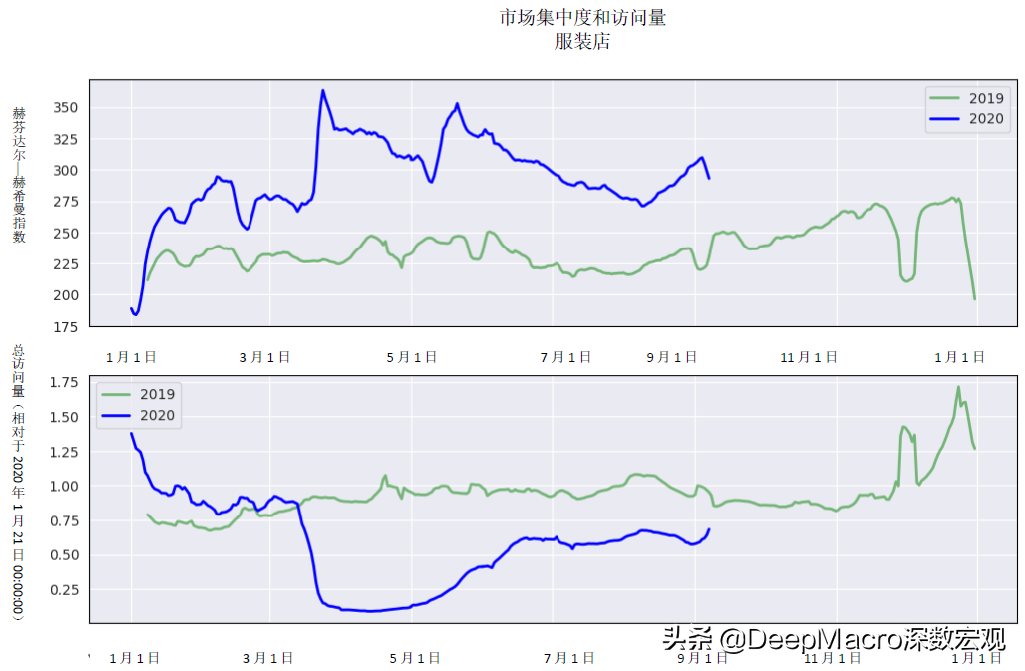

(上文中的)快餐、和(附錄中的)服裝和日用商品店所呈現的證據符合類似森林大火的影響。

還有另外兩條證據也符合森林大火的影響。

首先,截至10月3日,雇主識別號(EINs,代表新公司成立)的“高傾向商業申請”的數量年同比上漲了31%,自六月以來的周均增長為同比46%。這些公司目前有很少或幾乎沒有收入,離我們用來計算HHI的公司樣本有很大的差距。但是與其他經濟體相比,他們占據著在美國經濟中尤為強勁的生態位:提供適合新環境的多種商品、服務和商業模式。

其次,原有的公司(如亞馬遜)可以進入或擴展到新的行業。這裏,技術就是多樣性的一個潛在來源,就像在森林裏被埋藏和休眠的種子。我們已經看到了擁有好技術的公司紛紛進入新的行業且憑借自己的能力取得了成功,並且/或者迫使原有的公司適應它們的商業模式並運用更多的技術。這反過來又對經濟產生了多樣性增加的影響。

總之,究竟是小行星撞擊的影響還是森林大火的影響占主要地位,現在下結論還為時太早。在這裏,我們希望建立一個框架來考察這一問題,並提供實時數據來開始提供答案。

通貨膨脹:到目前為止對價格幾乎沒有影響

如果某一行業的集中度上升,我們很可能會看到該行業的價格上升及/或供應減少的組合。

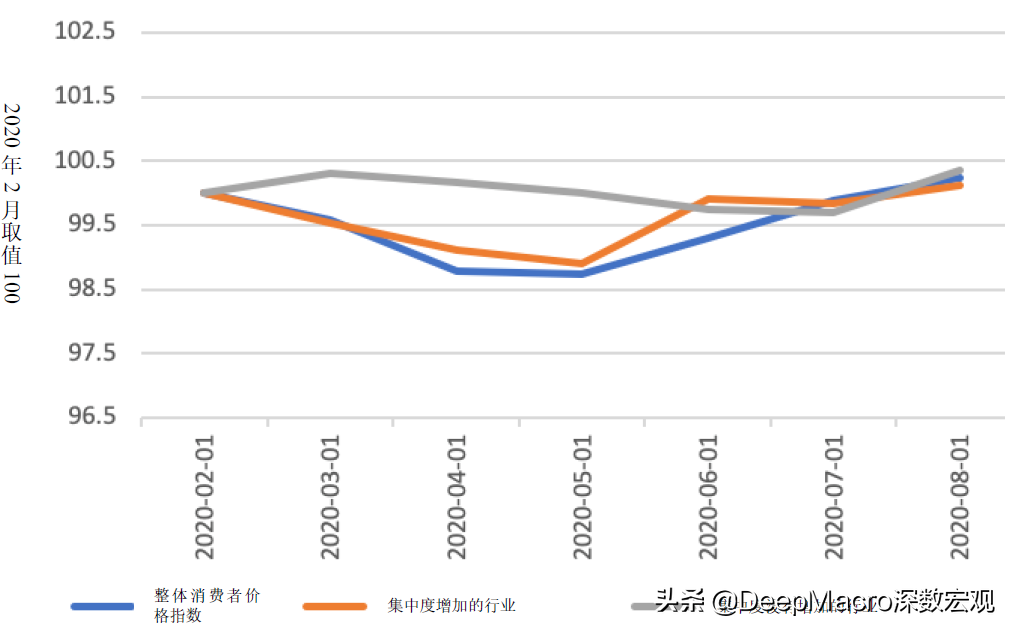

但到目前為止,在更為集中的行業中,集中度與更高的相對價格沒有緊密相關。圖2顯示了集中度增加的行業的平均價格水平(橙色線)與集中度沒有增加的行業的平均價格水平(灰色線)。也顯示了整體消費者價格指數(藍色線)以供比較。

這三條線在經曆過夏季的巨大分歧之後,在八月份匯合了。但現在還為時過早,在夏季推動“更集中”線下跌的行業是服裝行業,而需求的崩潰(在所有主要零售業部門中,服裝行業的複蘇最為疲軟),再加上春季早期強勁的美元,可能淹沒了零售店更高集中度的所有影響。

圖2. 美國:整體消費者價格指數、集中度增加的行業和集中度沒有增加的行業的價格水平,2020年2月-2020年8月(2020年2月取值100)

來源:深數宏觀(DeepMacro)

來源:深數宏觀(DeepMacro)

央行:不是美聯儲所設想的通貨膨脹類型

這對美聯儲意味著什麽?

美聯儲的目標在於使通貨膨脹更高,但不是以這種方式。事實上,我們尚不清楚某一行業中因集中度更高而導致的更高價格是否會使經濟中整體的通貨膨脹上漲。同樣可能的是因此產生的福利損失會抑製需求,同時降低經濟增長和通貨膨脹。在這種情況下,美聯儲可能會將極為寬鬆的政策時間較目前計劃進一步延長。梳理一些行業的需求衝擊、供應鏈衝擊和集中度的相對影響還為時過早。自新冠疫情衝擊以來,各行業間相對價格的巨大變化表明價格機製仍然有效且充滿活力,並且集中度的大幅上漲可能會影響相對價格。從傳統的央行視角來看,這將是一種雙重負麵影響,而且從對抵禦未來衝擊的彈性來看,也具有未經證明的益處。

外匯:政治因素不妨礙美元基本麵走弱

上周,美元兌所有其他十國集團貨幣都下跌,FX-1投資組合獲得了收益。美元的淨頭寸為做空,雖然按貨幣來看,投資組合較為平衡(三種貨幣兌美元做多,六種做空)。投資組合的收益是頭寸的量和單個貨幣變動的量作用的結果。本質上,雖然過去兩周有持續的美元下行趨勢,但是同時,貨幣表現也有強勁的“相對值”的一麵:經濟增長前景較好以及估值較低的貨幣傾向於表現好於那些經濟增長前景不好且估值較高的貨幣,即使是在美元普遍下跌的情況下亦是如此。

本周投資組合有一個倉位變化:澳元從少量做空轉為少量做多,反映了澳大利亞相對較好的經濟增長表現。這樣,投資組合中,有四種貨幣(澳元、歐元、英鎊和挪威克朗)兌美元為做多,其他五種為做空,使得淨美元倉位仍然為做空,且頭寸與上周基本相同。唯一的另一個較大的變化是英鎊做多的頭寸減少了,盡管它仍然是第二大做多的貨幣。

較低的政治不確定性更為經常的被援引作為美元走弱的驅動因素。但是,在我們看來,基本麵更為重要。在經濟增長方麵,不論是經濟活動的水平還是其勢頭,美國最近都滯後於十國集團其他國家。經過自三月份以來長期大幅的走高之後,到了夏末,美元的估值略微過高。盡管人們對美國大選結果的觀點不斷變化,這些因素都指向了美元的疲軟。隻能說,在過去兩周裏,政治沒有阻礙基本麵。

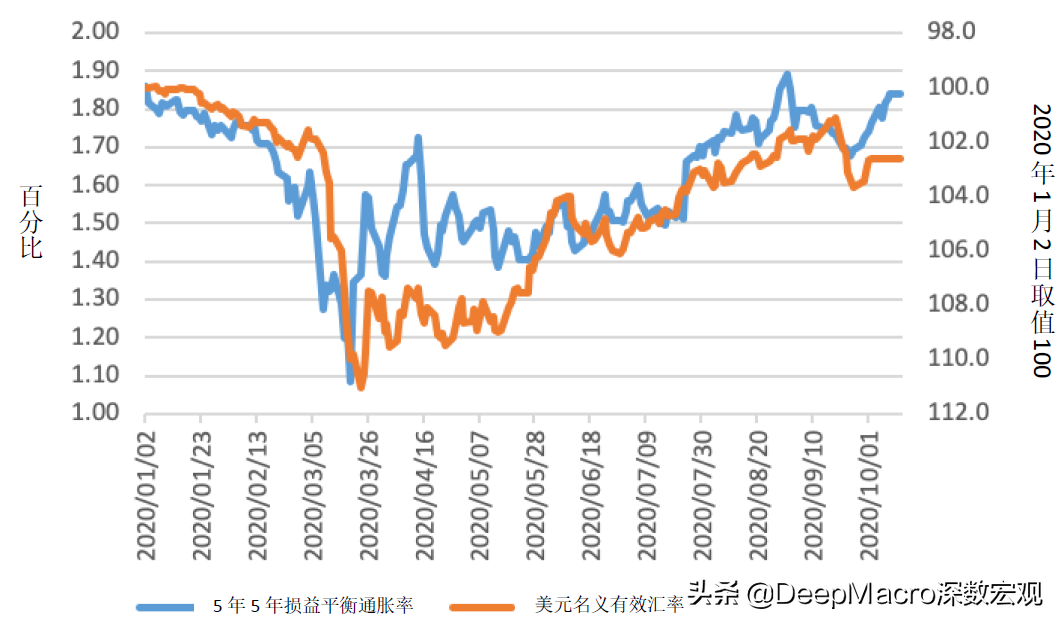

美元也對美國的通貨膨脹相當敏感。圖3顯示了美元名義有效匯率(由深數宏觀(DeepMacro)每天計算)vs.中期損益平衡通脹率(衡量通貨膨脹預期的指標)。從三月下旬一直到八月下旬,損益平衡通脹率持續增長,美元持續走弱。在美聯儲公布其全新的政策框架之後,損益平衡通脹率下跌,美元上漲。但在過去幾周,通貨膨脹預期又開始上漲,美元又一次開始下跌。

圖3. 美國:5年5年遠期損益平衡通脹率vs.美元名義有效匯率(刻度倒立),2020年1月2日-2020年10月12日(百分比,2020年1月2日取值100)

來源:深數宏觀(DeepMacro)

來源:深數宏觀(DeepMacro)

附錄:服裝、日用商品/倉儲會員店和電子行業的集中度(上圖)和行業店鋪的總訪問量(下圖),2019年1月8日-2020年9月30日

(HHI,2020年1月21日取值100)

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”