自2015年811匯改以來,人民幣相對美元及一籃子貨幣整體上均有所貶值。然而今年5月份以來,人民幣出現持續升值,時隔16個月,9月人民幣對美元市場即期匯率再度升破6.8元。

哪些因素驅動了此輪人民幣的升值?市場普遍看弱美元的背景下,人民幣升值行情能否一直延續?這一輪走勢,樓市、股市等資產配置又會受到怎樣的影響,該如何未雨綢繆,保值增值自己的資產?

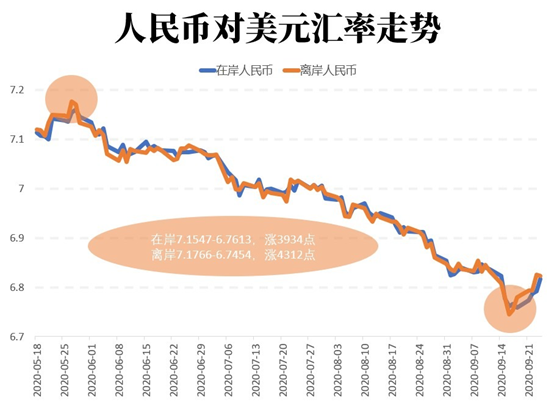

三個月漲4000點!換10萬美元少花3.9萬元

今年以來,受國內外經濟形勢和疫情衝擊等因素的影響,人民幣匯率經曆了一番起伏。

受疫情控製、經濟恢複等因素推動,人民幣最近三個月漲勢如虹,連續突破了7.0、6.9、6.8三個重要的關口。從5月27日低點至9月16日的高點,人民幣對美元匯率上漲超過3900個基點,漲幅達5.9%。

什麽概念呢?簡單算筆賬:

如果5月27日換匯10萬美元,當時人民幣匯率為7.1547,需要71.547萬元人民幣;而如果是9月16日,同樣換匯10萬美元,按匯率6.7613,隻需要67.613萬元,可以省下3.934萬。

哪些因素驅動了人民幣升值

隨著人民幣匯率的走強,關於上漲背後成因、匯率變化對於經濟和金融市場帶來的影響等相關問題受到市場的高度關注。

綜合機構觀點來看,美元指數持續下跌、中國經濟基本麵持續向好、中美利差擴大是助推人民幣持續升值的主要因素,而人民幣持續升值也為外資流入證券市場提供新動力。

在一定程度上,美元和人民幣可以說是此消彼長。美元在持續強勁多年之後,已經進入了一個所謂的結構性疲軟期。今年以來,美元指數直線墜落,在疫情衝擊下從102高點一路下跌,而在美聯儲主席鮑威爾宣布引入平均通脹目標之後,下滑至93以下,創下近兩年來低點。

不少機構觀點認為,美國從中長期來看尚處於主動去庫階段,即便在超寬鬆的貨幣政策影響下仍難以推升美國長端利率水平,推動經濟發展,美元將步入進一步貶值通道,而未來中美經濟預期差擴張將給人民幣匯率更強的支撐。高盛就認為,支撐美元上漲的因素已經消失,將未來12個月人民幣對美元匯率預期從6.7調整為6.5。那麽,人民幣真的進入升值周期了?

中國社會科學院世界經濟與政冶研究所副所長張斌指出,即使美元進入貶值周期,也並不意味著人民幣一定能保持強勢,相比美元指數變化,推動本輪人民幣上漲的核心因素在於中國經濟的複蘇表現優於其他經濟體。

當前人民幣匯率的變化反映出了國內經濟基本麵的好轉,宏觀基本麵數據也佐證了中國相對強勁的經濟複蘇。統計局發布最新數據顯示,8月份消費增速等多項關鍵指標年內首次實現由負轉正,零售和工業產出等多項主要經濟數據也都向好。

此外,中國國際收支情況也持續改善。受疫情因素影響,海外旅遊、留學、就醫等多項支出減少,這幫助中國國際收支差額在第二季度和第三季度持續擴大。而近兩年中美貿易摩擦對於出口的壓製也已經逐步緩解,隨著美國大選的落地中美關係或進一步階段性緩和,預計兩國關係對於中國對美出口抑製或較為有限,國內出口有望保持較快增長。

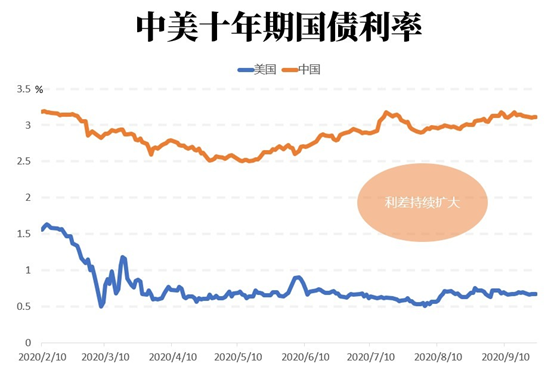

從中美貨幣政策來看,相比美聯儲低至零利率,幾乎將子彈打光的操作,中國央行還有更大的貨幣政策操作空間。這種貨幣政策的偏離度也導致中美10年期國債收益率呈現出趨勢性擴張,並不斷刷新曆史新高。中國當前十年期國債利率為3.15%左右,而美國十年期國債利率僅為0.68%左右。

如此大的投資利差會給投資者無風險套利空間,更多的金融資金將會湧入中國金融市場。一是因為中國市場資本回報率較高,二是因為中國市場相對風險較小,市場穩定性強。當資本不斷湧入時,人民幣需求量上漲,必然帶動人民幣的升值。

國務院發展研究中心金融研究所副所長陳道富認為,近期人民幣匯率升值,是國內外經濟和政策差異在匯率市場的合理反映。一方麵,我國在疫情應對中最先取得成果,經濟最早恢複,另一方麵,我國貨幣政策保持正常,國內外利差處於高位,利率平價開始對匯率波動帶來實質性影響。

人民幣匯率後市走向及對大類資產的影響

展望後市,近期不少專業人士對於人民幣匯率走勢展開激烈討論。一方是看人民幣升值幾近尾聲,另一方則看人民幣升值預期尚未完全釋放。

2020年全球疫情發生以來,美國受到疫情二次爆發拖累,經濟恢複進程不及中國,這成為美元走弱、人民幣走強的重要原因之一。開源證券認為,隨著這種中美經濟複蘇錯位情況不斷修複,人民幣升值的趨勢或已接近尾聲。

然而,由美聯儲年內瘋狂印鈔而導致的一係列後遺症正在逐步顯現。從數據來看,今年以來美元指數曾一度大跌逾10%,全球主要貨幣的升值壓力和多個經濟體的通脹壓力增加。而人民幣升值,疊加中美利差持續擴大,又助推貿易順差呈擴大趨勢,外資加速流入中國,使得人民幣標的資產更受追捧。這一切,又像極了一個無限循環怪圈,進一步鞏固了人民幣升值預期。

中信期貨就明確表示,人民幣升值預期尚未充分釋放,預期可能強化並推動人民幣升值。從最近3個月我國金融機構外匯存款明顯擴大這一現象就可看出,部分市場參與者較多地留存了外匯,而在人民幣持續升值的背景下,參與者對人民幣的信心或持續增強,人民幣的升值動力也有望進一步加強。

(圖片來源:央行,數據為最新)

事實上,人民幣升值壓力,已經是個老生常談的問題了。早在2017年我國就曾麵臨這樣的難題,但不同的是,當前時點老問題麵臨著新挑戰。

首先,人民幣匯率變動直接影響外貿企業。人民幣加速升值,企業出口競爭力被削弱。在全球貿易環境日趨嚴峻的當下,這個副作用就更容易被放大。值得驕傲的是,中國憑借迅速高效的抗疫策略,為產業鏈擴張和搶占市場份額提供了堅實基礎和保障。除此之外,外貿壓力,也在某種程度上體現出經濟內循環弱出口、重內銷政策的戰略意義。

其次,人民幣升值,也就意味著人民幣資產吸引力不斷增強。大量熱錢湧入,容易催生泡沫。

先來說樓市。當年,日本簽訂廣場協議後,日元在將近3年時間裏,升值近一倍。雖然進出口貿易的王者地位受到巨大威脅,但日本股市和樓市都坐上了火箭。彼時,東京房價一度從1970年的6000美元每平,激增到1991年的6.2萬美元每平。但隨著日本對土地供應量和利率控製力度不斷加大,日本樓市泡沫被戳破。匯率對樓市的影響力度可見一斑。在這一點上,就不得不感歎我國樓市調控政策在人民幣升值的壓力麵前的及時和有力了。換言之,若人民幣升值壓力持續存在,則樓市調控政策的力度大概率將會隻增無減,核心資產或將備受關注。

再來說股市和債市。一方麵,2020年,中國資本市場改革步伐穩健有力,外資進入中國的門檻更低了,中國大門更加敞開創造了巨大的吸引力。另一方麵,人民幣升值提高了人民幣計價的資產價值,有助於提高人民幣資產的相對回報率,對股市債市構成利好。例如,9月24日,中國政府債券被納入富時羅素全球政府債券指數WGBI被市場分析人士基本都視作是大概率事件,這將可能帶來約1400億美元的資金流入,進一步托升人民幣資產。

具體配置方麵,國信證券指出,人民幣升值背景下,順周期低估值板塊後續將具備更高的性價比,這其中存在匯兌收益提高、資產價格上漲等邏輯支撐的金融地產將更為受益。興業證券稱,人民幣走強對 A 股形成支撐,港股性價比凸顯。

在前海開源首席經濟學家楊德龍看來,無論是中國股票還是債券,從預期回報來看都明顯具有投資吸引力。特別是在A股納入MSCI、富時羅素等指數,中國債券納入彭博巴克萊國際債券指數、摩根大通指數以來,他表示,外資對於中國股票和債券的配置需求大幅增加,這些會進一步提升人民幣資產的吸引力。

不管人民幣匯率後市走勢將向哪個方向演繹,可以確定的是,匯市表麵的震蕩、背後的博弈雖在所難免,但整體可控。普通投資者若能充分把握匯市波動帶來的機會,也是不錯的投資選擇。

人民幣進入升值周期?股市喜,樓市憂?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”