新冠肺炎疫情全球爆發疊加產油國價格戰,已導致本輪原油價格暴跌,同時還引發大宗商品市場劇烈震蕩。

縱觀曆史,原油價格的曆次波動在反映經濟前景變化的同時,也會引發其他大宗商品定價中樞的變動。因此通過對曆次原油價格波動情況進行分析,可以為後期大宗商品走勢提供參考。

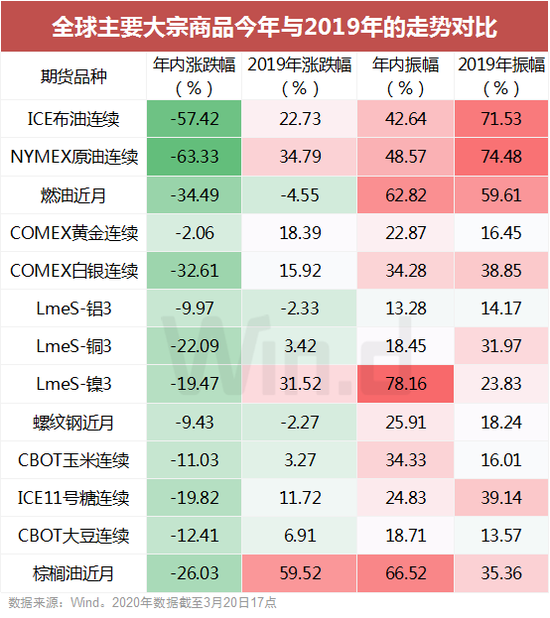

原油重創引發商品市場暴跌

原油本年度下跌幅度已超50%,不到3個月的時間,其振幅已經超過2019年全年振幅。

伴隨著原油價格暴跌,其他大宗商品也出現重挫,其中倫銅年內跌幅已超20%,白銀同期跌幅更是一度突破30%,目前僅黃金表現相對平穩。

與很多商品不同,原油的供給價格彈性高於需求價格彈性,而OPEC會議對原油價格影響十分明顯。

Wind統計了2014年11月至今一共12次OPEC會議結論以及後期市場表現後發現,維持產量不變以及增產的會議一共有7次,其中:

1、3個月後下跌的有5次,下跌均值8.7%。

2、6個月後下跌的有5次,下跌均值11.2%。

此外,主要大宗商品也會因此受到拖累。

這也意味著,3月6日OPEC維持產量不變的決定對大宗商品意義重大,有色以及主要工業品將會持續受到打壓。

以史為鑒,原油曆次波動如何影響市場

除本輪外,曆史上原油也曾出現過多次暴跌,同期主要大宗商品走勢值得關注。

Wind梳理顯示,自從2008年以來,原油跌幅超30%的情況已經出現過4次,且每次都有其他重要大宗商品跟隨下跌。

從下跌幅度來看,本次原油跌幅已超過曆史上幾次大跌的跌幅均值;從下跌持續時間來看,本次下跌目前僅持續了2個月,而曆史上四次大跌的持續時間均值則達8.2個月。

原油“上躥下跳”不止!看曆次極端行情如何影響市場走勢

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”