青海雜談

趨勢投資與價值投資的探索

作者:陳達

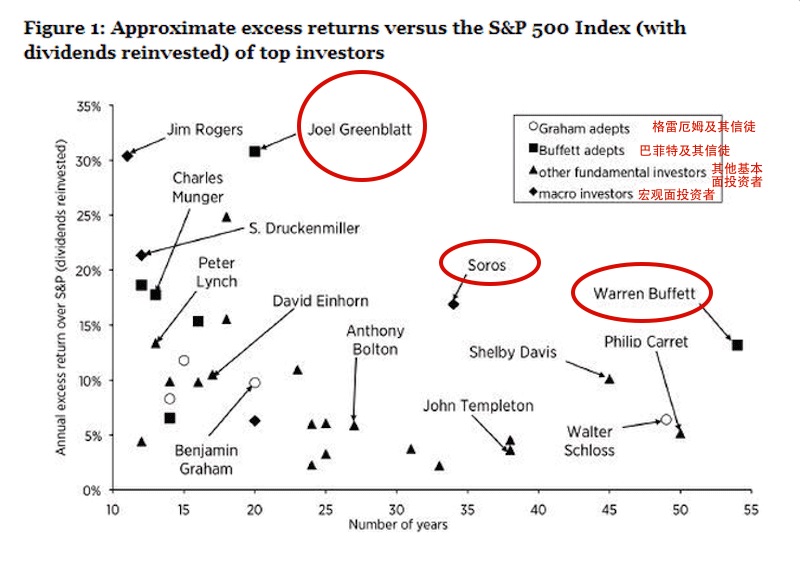

上邊這張圖我個人是非常喜歡,投資界的主要幾隻大牛的投資收益可謂盡收眼底:縱坐標是相對於標普500指數(股息再投資)的超額(注意是超額)收益水平,橫坐標是持續獲得該收益的時間。我們可以看出這麽一個規律,超額收益與持續時間不可兼得,你要麽收益高到離譜要麽持續時間長到感人,但你很難既高又長。所以從這張圖上我們可以看到格神與巴神各有各的神法,格神超額收益特別高,巴神持續時間特別長;我們知道如果把他們兩個點用線連起來,該連接線的中點也應該有一個神位(因為收益 x 時間之積很高),果不其然,喬治·索羅斯就在那個點上麵。

當然Gotham AUM的七個billion在對衝基金規模裏麵也隻能算個小朋友;讓格大神真正蜚聲尋常百姓家的還是他在夾頭界的扛旗地位:他一手創立了一個叫價值投資者俱樂部( Value Investors Club)的網站;另外他為韭菜們寫了幾本關於價投的通俗著作:

《你也能當股市天才》(You Can Be a Stock Market Genius, 1997年)、《擊敗市場的小黃書》(The Little Book That Still Beats the Market, 2005年,一般翻譯為打敗市場的獲利公式),《小散戶大秘密》(The Big Secret for the Small Investor,2011年),而其中又以《小黃書》尤其備受推崇。

《小黃書》的思想真的不如其書名暗示的那樣深邃,除了一些耳熟能詳的價投概念與言論以外,比較核心的就是所謂的神奇公式 (magic formula),我們來一點點看一下。

1. 為什麽可以戰勝市場?

《擊敗市場的小黃書》當然首先交代了能夠擊敗市場的邏輯。有效市場理論(the efficient market hypothesis,EMH)把市場大致分為三大類,

(1). 弱式有效市場(week form),證券價格僅反映市場曆史信息,所以在弱式市場技術分析無效;

(2). 半強式有效市場(semi-strong form),證券價格反映一切公開信息,所以在半強式市場技術分析與基本麵分析無效;

(3). 強式有效市場(strong form ), 證券價格反映一切公開與非公開信息,所以在強式有效市場我們這些金融業人員就要回家種紅薯,因為還分析個屁呀,股票的所有信息已經被市場包圓兒了,你就買個指數基金hold住吧,世上已再無阿爾法。

雖然篤信市場有效性的信徒甚眾,但是我認為這明顯不符合現實。這就好比你在路上走啊走看到地上有一個錢包,但是有效市場理論告訴你千萬不要彎腰撿;因為我們走的這條馬路是有效的,而這玩意兒如果是錢包的話肯定早就被人撿走了,所以地上的這個錢包一定是一坨屎偽裝的。

而格林布拉特是這麽說的:天哪還有人信這個。他說他每次開學第一堂課(他在哥大教投資課程)就讓他的學生們在報紙上找股票代碼,隨便找一些來,然後請把一年52周內的最低價和最高價大聲朗讀出來。比如那啥,宜人貸 (NYES: YRD) 52周最低 $3.35最高 $42.34;阿裏巴巴 (NYSE: BABA) 52周最低 $59.25 最高 $109.87;微博(Nasdaq:WB)52周最低 $12.09最高 $55.93;歡聚時代(Nasdaq:YY),52周最低 $31.07最高 $65.53;這樣的例子可以無限地舉下去......

然後格神就問:同學們你們不覺得這個很搞笑嗎?YY這家公司造了什麽孽啊一年前賣65一年後要打個半價賣,而這一年的經營狀況明明挺穩定;YRD 二月的時候賣3塊半年後賣40,這家公司幹了啥拯救全人類的壯舉嗎,是開發出了治癌藥還是治禿藥?這些公司自身狀況一年前後變化就這麽點大,說不定連CEO的發型都絲毫無改,那為什麽它們的股價能龍飛鳳舞捏?說明啥?這不就說明了市場沒有效嘛。

如果市場是無效的,那麽就有了敗之的可能。但是市場為啥無效呢?是因為未來不可預測?是因為市場情緒悲歡離合使然?是因為大家都是瘋子?是因為一些人智商欠費?在3塊錢買了YRD的人可能正在對在40塊錢賣出的交易對手大聲歌唱:你是電,你是光,你是絕世的智障......

格神說:你管TMD市場為啥無效作甚?你隻要知道她是無效的不就行啦!

2. 神奇公式 (magic formula)

在我們投資的過程中,如果有人偷偷跑過來對你進行交頭接耳,並告訴你他手握投資的神奇公式問你想不想要,那你直接給他一個嘴巴子然後罵一句臭流氓就好了,一般都不會冤枉他。但如果一個持續二十年年化收益40%的德高望重的投資界老兵告訴你他有這麽一個神奇公式時,我們還是應該按捺下心中的百萬雄兵,來聽一聽他到底要扯什麽蛋子。

格神的神奇公式的投資邏輯其實一句話就能概括:在折扣的價格上去買好的公司。而神奇公式本身就簡單到我這個投資界的小學生也能夠秒懂耶,這絕對不是那種會為我減掉一千個讀者的公式,因為一共就兩把刷子需要考慮。

第一把刷子是我們要看公司盈利能力,市盈率大家都知道,市價 /每股盈利;那如果我們把市盈率的分子和分母倒一下,就得到了盈市率,也就是你每股成本一年的利潤率。如果其他參數不變,我們肯定希望這個盈市率越高越好,15塊的股票一年收益5塊肯定比收益1塊要好。盈市率能用來大致評估公司股價是不是可能有折扣。

但第一把刷子僅完成了“在折扣的價格上”,並沒有搞定“去買好的公司”。格神對好公司的定義主要體現在第二把刷子,也就是資本回報率(Return on Invested Capital,ROIC)上。如果某家公司一年需要投資20萬去興建廠房買入機器設備購入庫存等等,而這一年該公司的利潤為10萬,那麽該公司的資本回報率就是10萬/20萬=50%。同樣的如果其他參數不變,我們希望資本回報率越高越好,50%就是要比1.5%更好。

格神說:有了這兩把刷子你就是股票大師了。隻要你用這兩把刷子去“在折扣的價格上去買好的公司”,不久你就可以有一個充滿了好公司的資產組合,而這些都是市場賤價便宜你的。雖然你的這個組合裏某一個公司可能表現會不盡如人意,但整個組合最後平均化來看,一定能夠戰勝市場。

3. 手把手教你褻玩神奇公式

格神建議可以這樣篩選股票:

(1). 保證一個最低的市值規模,比如隻考慮5000萬美元以上的公司。

(2). 排除掉所有的公共事業股(utility stocks)和金融股(financial market)。至於為啥要排掉金融股,我猜大概是因為金融股的會計規則太出位,很難與其他行業進行有效比較;而公共事業股我猜是因為一般表內負債較高的緣故。

(3). 排除掉所有外國公司(美國存托憑證, ADR)。可憐我的大阿裏卡在這裏就過不去了。

(4). 用第一把刷子篩出打折的公司,這裏有這兩個篩法,一個是直接用P/E市盈率,篩出市盈率最低的;二是使用EBIT(息稅前利潤)/ enterprise value (企業價值),這個指標越高越好。我個人是更喜歡後者,P/E雖然方便,但是P/E值也太容易被操控(比如P/E 不反應杠杆水平啊受會計方法影響大啊等等)。

(5). 用第二把刷子篩出好公司,這裏也有兩個篩法:一是直接使用ROA(資產收益率),這個也是方便的辦法,設置ROA不低於25%;二是使用 EBIT/(淨固定資產追加+運營資本追加)。這兩個方法我也還是喜歡後者,因為分子不受杠杆啊稅務啊等的扭曲,而分母的意思是“保持公司正常經營的資本需要”,這就排除了那些過多的閑趟在賬上的現金和其他資產。另外ROA不低於25%其實是個非常苛刻的標準。

(6). 在剩下的公司裏選取資本回報率排名靠前同時EBIT/EV也靠前(較高)的公司,選5到7個公司,用你所有資金的20%到33%去平均買入這些公司。

(7). 每過2到3個月,重複第6步,再買進5到7個公司。大概9到10個月後,你的資產組合中大概會有20到30個公司股票。

(8). 每個公司股票持有一年時間,一年後賣出並將回流的現金繼續進行第6步的買入操作。至於為啥是一年,是因為在美國如果你股票持倉超過一年時間,盈利部分會按照較低的長期資本利得稅率來征稅。

(9). 以上所有操作持續3到5年時間。

(10). 關鍵的最後一步:賺錢了以後記得給格神寄一張感謝卡。 如果你覺得上麵這些算來算去忒麻煩,你也可以直接登錄 https://www.magicformulainvesting.com, 輸入最低市值門檻,她會把最好的結果直接給你。

4. 關於神奇公式的數據選取

有一點格神非常強調:神奇公式中要用去年數據。這與我們的直覺很衝突啊,我們說投資是啥,投資的本質是你犧牲現在的現金流去換取未來的現金流,那我們在使用數據的時候肯定想的是越未來越好,我恨不得把這家公司在世界末日之前的每一滴現金流都給他擠出來。但是格神認為最理想的做法是估計出這家公司正常年份的收益,然後使用正常化後的數據(normalized earnings)。但是這個有個問題:正常化數據這事兒很難幹。

所以格神認為過去一年的數據也OK,而且事實上過去一年的數據對未來也挺有指導意義的。為啥?因為神奇公式不僅僅選出一家公司,而是選出了一籃子的公司;個別公司可能因為經營的起伏而導致去年的數據不能有效預測未來的情況;但對一籃子公司而言,平均化後的數據其實有出人意料的預測能力。

我想到前不久看到 NPR (美國國家公共電台)做的一個實驗,他們將一張老母牛的照片放到網上,然後讓公眾去猜這頭牛有多重。當然答案肯定是五花八門,有人說100磅(低於一個成年女性體重),有人說4000磅(大概接近一輛Jeeo牧馬人的重量),反正有很多蠢到沒邊的答案,而研究者就收集了17000個這樣的回答。但是我們驚奇的發現,如果把所有大眾的回答取一個平均數的話居然就出現奇跡了:網友回答的平均數為1287磅,而該老母牛的實際體重是1355磅,誤差在5%之內。有一本書叫做《大眾的智慧》(The Wisdom of Crowds)專門講了這個現象,有點三個臭皮匠頂個諸葛亮的意思。

5. 神奇公式的實測戰績

神奇公式肯定會讓你懷疑人生到不能自理,你肯定會想:這是啥玩意兒如此森破如此簡陋這像話嗎靠譜嗎?我的回答是從實際情況來看神奇公式還算靠譜,至少比你自己在那裏金叉來銀叉去畫畫喇叭口潮吹要靠譜多了。

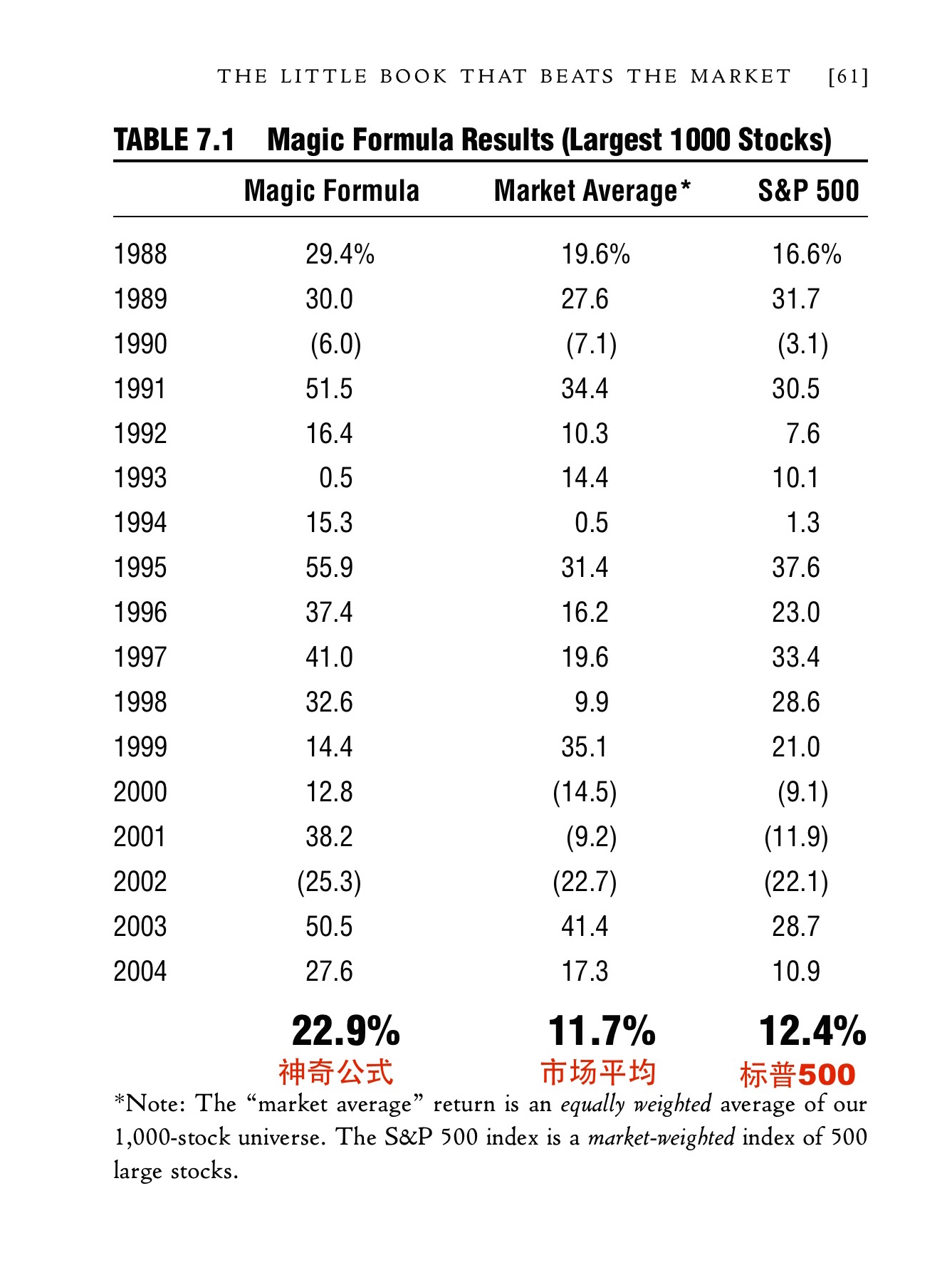

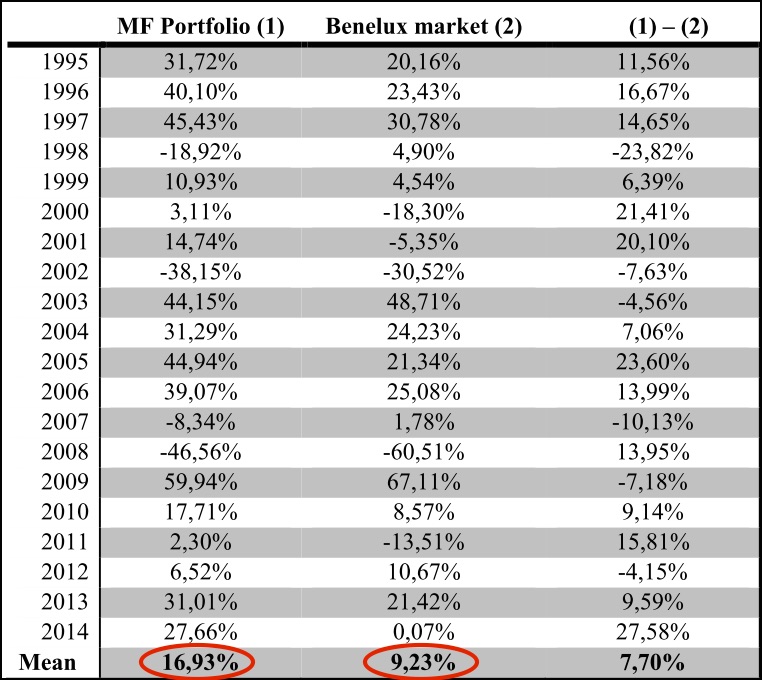

先不說格神自己取得的妖嬈戰績,他有可能說一套做一套,滿嘴的價值投資但卻是一手的投機倒把;我們來看數據回測的結果,僅僅從一些回測中我們可以看到神奇公式的神奇之處。以下這張圖取自於《小黃書》的某頁,對比了神奇公式所取得的收益與市場表現。

當然格神自己做的回測我們一定要將信將疑,萬一人家自我吹噓呢。於是我竭力去找了更多的對於神奇公式的回測研究,來一探究竟。

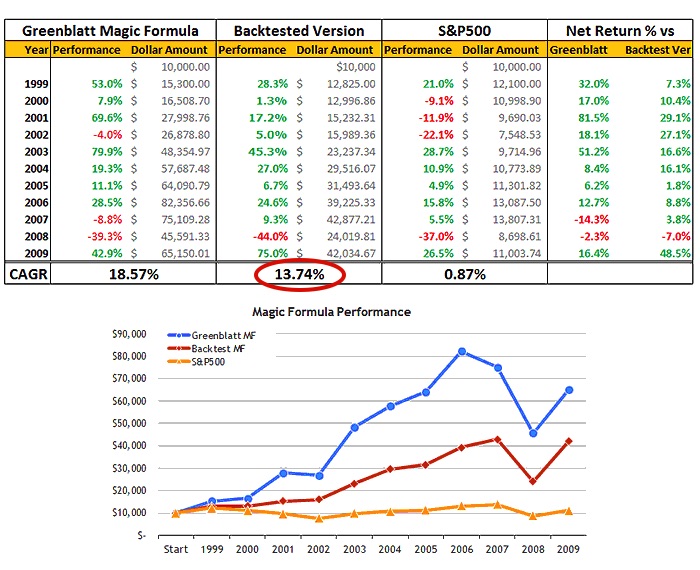

這是The Old School Value上一哥們做的回測,從1999年到2009年,回測年化收益為13.74%,相對標普500的 0.87%。:

希望看最近幾年神奇公式的一些表現的 可以移步這裏 http://seekingalpha.com/article/4027533-greenblatt-wizardry-quantitative-look-magic-formula

這是SA上麵一個經常跟蹤格林布拉特的哥們寫的,我粗略了看一下,他基本上就是介紹,然後更新了一下最近幾年的數據,畢竟格林布拉特自己的書上麵的數據已經比較老了

希望更多了解 格林布拉特的各種信息,可以移步這裏

http://www.valuewalk.com/joel-greenblatt-resource-page-bio-books-quotes-interviews-videos/

格林布拉特 一共出了三本書 中文名字分別是 《股市天才》 《股市穩賺》 《不買飆股 年均獲利40%》 (最後一本是台灣的 大陸未出版)

弱弱的說一句 感覺三本書的名字都取的太 。。。。。。感覺就像騙子一樣。。。。。其實內容是滿滿的幹貨

如果 你對第一本書 情有獨鍾 要參考其中的方法 你可以移步 http://www.stockspinoffs.com/ 獲取更多的相關信息 絕對讓你大吃一驚 想要了解第二本書的方法,本文作者已經給出了地址www.magicformulainvesting.com, 什麽?第三本書 你也想了解更多????奶奶的,那我也不知道了。。。。

至於你們想看看 現在格林布拉特的成績如何,請移步這裏 www.gothamfunds.com/

剛剛開始的時候還慘不忍睹,不過最近好了很多,他目前的策略是基於非常多的股票的一種多空策略,應該是有幾百隻,想投資他的基金?20w刀起步。。。。。。。更多的信息,乃們自己去看吧。。。。