連續6天,美聯儲放水超4490億美元,約合人民幣將近3萬億元。

昨日(9月24日),美國央行---美聯儲繼續放水1050億美元。其中,紐約聯邦儲備銀行向一級交易商提供14天貸款,釋放300億美元流動性,並通過隔夜回購操作釋放750億美元的臨時現金。

而根據紐約聯儲銀行的計劃,還將於9月26日、27日、30日繼續進行隔夜回購操作,每次操作將釋放資金規模至少為750億美元。

另外,26日、27日還將繼續向一級交易商提供14天貸款,將向銀行係統注入300億美元的流動性。

數據來源:紐約聯邦儲備銀行

數據來源:紐約聯邦儲備銀行

值得一提的是,美聯儲9月17日以來的隔夜回購操作,是2008年美國金融危機後的第一次,實屬罕見。

9月19日淩晨,美聯儲剛剛完成了2019年的第二次降息,下調聯邦基金利率25個基點。因此市場紛紛猜測,美聯儲是否已經開啟了新一輪的量化寬鬆?

十年罕見!連續6天放水30000億元

美聯儲的隔夜回購操作(Overnight Repurchase Agreement Operation),相當於中國央行的逆回購,美國商業銀行將有價證券抵押給美聯儲,從而獲得美聯儲釋放的現金,完成向銀行間市場放水的目的。

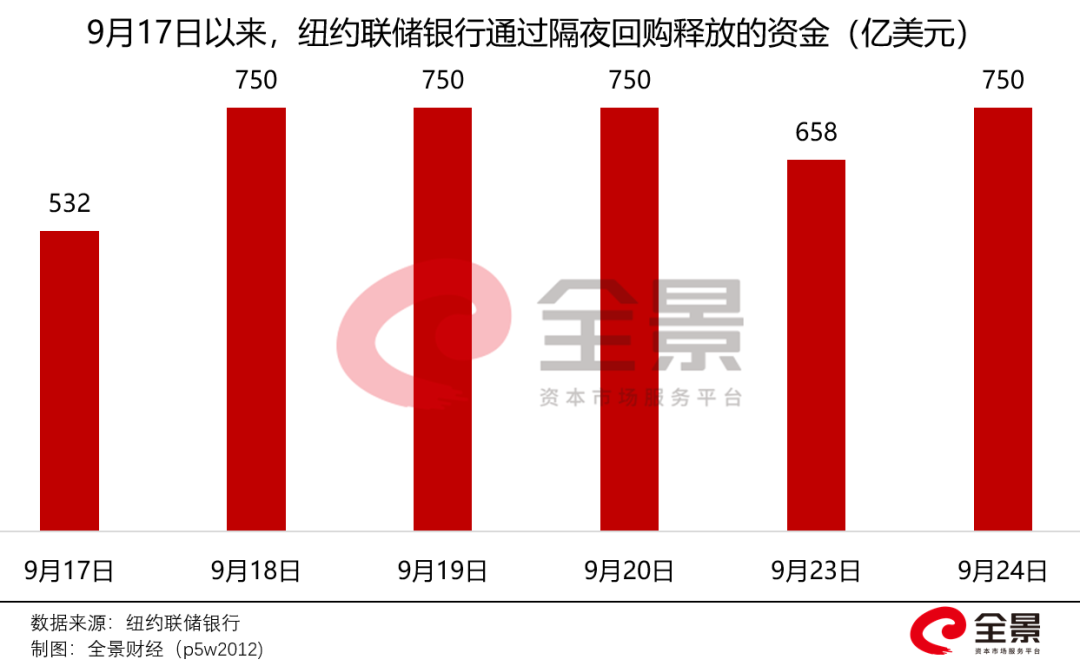

而,9月24日晚間的750億美元的隔夜回購操作,已是9月下旬以來的第6次。

9月17日,紐約聯儲開啟十年來的首次隔夜回購操作,原計劃投放750億美元,但由於技術故障,實際釋放的流動性僅為532億美元;

9月17日,紐約聯儲開啟十年來的首次隔夜回購操作,原計劃投放750億美元,但由於技術故障,實際釋放的流動性僅為532億美元;

9月18日、19日、20日,紐約聯儲繼續釋放流動性,分別投放了750億美元;

9月23日,紐約聯儲通過回購操作實際投放658億美元,竟出現了認購不足的情況。

因此,截止到9月24日,紐約聯儲於9月份累計向市場投放4190億美元的流動性,約合人民幣將近3萬億元。

而前一次,美聯儲使用隔夜回購操作工具,還得追溯至2008年金融危機期間。

2008年金融危機爆發前夕,隔夜回購操作是美聯儲調節流動性的常規工具。而金融危機爆發後,美聯儲便開啟了量化寬鬆(QE),美元流動性泛濫,隔夜回購操作慢慢淡出了美國貨幣市場。

美聯儲十年後再度祭出隔夜回購操作,市場似乎聞到了QE的氣息。

導火索:突然的錢荒,飆升的利率

美聯儲6天釋放3萬億元,更多是放水解救燃眉之火。

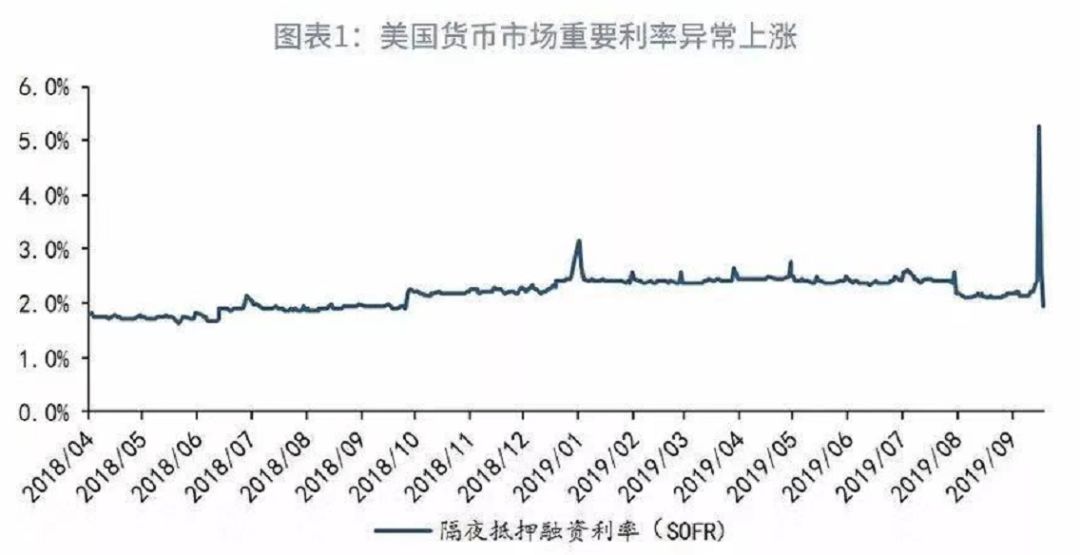

9月16日-17日,美國貨幣市場利率突然大舉飆升,美國市場驚險美元荒:

9月16日,美國隔夜一般抵押回購利率(Overnight GC Repo)升破2.25%的政策目標上限,並觸及5%附近的高位;

9月17日,回購利率繼續大漲最高觸及10%,創下史上單日最大漲幅,同時刷新金融危機之後的新高。

麵對短期融資市場的亂象,9月19日淩晨,美聯儲緊急降息25個基點,並下調超額準備金利率30個基點。同時,時隔近10年時間再度重啟隔夜回購操作,連續釋放流動性接近3萬億人民幣。

麵對短期融資市場的亂象,9月19日淩晨,美聯儲緊急降息25個基點,並下調超額準備金利率30個基點。同時,時隔近10年時間再度重啟隔夜回購操作,連續釋放流動性接近3萬億人民幣。

一頓操作猛如虎,美國貨幣市場非常受用。美國回購市場、聯邦基金市場利率全部回落至2%以下。

但,美聯儲並沒有掉以輕心,將隔夜回購操作持續至10月10日,每日至少750億美元的規模,並且適時開啟14天回購為貨幣市場保駕護航。

值得一提的是,聯邦基金利率、隔夜回購利率是美國貨幣市場最重要的短期基礎利率。其中,隔夜回購利率背後的回購協議,是美國很大的短期融資工具,目前規模高達2.2萬億美元。

而,短期融資是美國金融體係運轉的核心,2008年金融危機爆發的導火索,便是再回購協議中的抵押物出現大麵積違約風險。

興業銀行首席經濟學家魯政委表示,回購利率在美國貨幣市場中的地位越來越重要,其中最具代表性的便是剛剛出事的隔夜抵押融資利率(SOFR)。

那麽,2.2萬億美元回購市場的借款成本突然飆升至10%,到底發生了什麽?

突然爆發錢荒的原因

引發美國貨幣市場驚變的原因,一時間市場眾說紛紜,主要有以下4點解釋:

1、美國企業向財政部交季度稅期來臨,貨幣市場基金麵臨贖回,導致商業銀行的流動性下降。類似於中國央行9月的降準,亦有這方麵的考量;

2、美國財政部發行780億美元的債券,作為美國國債接盤俠---美國商業銀行需要在9月16日(錢荒前夕)繳款,消耗了大量的儲備資金。且2014年之後,美聯儲結束QE,並且從2017年開始縮表,導致商業銀行的超額準備金持續下降,從2.8萬億下降到1.4萬億;

3、大部分外國投資者都停止購買美國國債,因為美國10年期國債利率,竟低於短期利率,性價比太低;

3、大部分外國投資者都停止購買美國國債,因為美國10年期國債利率,竟低於短期利率,性價比太低;

4、季末監管窗口期來臨,金融機構對於資產負債表擴張謹慎。

在2008年前,美聯儲應對季度末、交稅高峰期的市場現金需求衝擊,均是通過隔夜回購釋放流動性的方式解決。

而2008年後美聯儲開啟QE,商業銀行都擁有巨額的儲備金,足以應對市場突然的資金需求,但經過縮表,商業銀行的超額準備金下降,導致銀行體係的短期融資能力也大大下降。

因此,9月16日、17日,美國貨幣市場突然爆發了錢荒,美聯儲不得不重新祭出隔夜回購操作,向市場釋放短期流動性。

QE要來了嗎?

但,美聯儲的這一波隔夜回購操作的力度、持續時間都是非常罕見的。因此市場紛紛猜測,美聯儲是即將開啟了新一輪的QE?

美國銀行指出,美聯儲的這波操作已經等同於QE。預計未來一年中,美聯儲可能需要購買約4000億美元的國債,並向市場釋放對應的體量的流動性。

新債王岡拉克近日也表示,回購市場的緊縮使美聯儲更有可能很快恢複資產負債表的擴張,重啟輕度的QE。

交銀國際董事總經理、研究負責人洪灝在出席全景網舉辦2019港股上市公司峰會時曾表示:

9月19日美聯儲降息,隱藏了一個2019年最重要的信息,美聯儲的資產負債表重新擴張的可能性比市場預期的要快。如果經濟下行壓力增大,以及海外金融市場下行壓力加大,美聯儲將再次啟動QE,這可能是今年最大的消息。

而美聯儲啟動QE的另一個壓力,來自於美國國債,美國財政赤字不斷擴張的大背景下,美國國債發行量處於曆史高位。

但、美債收益率在2019 年持續走低,甚至出現曲線倒掛現象, 國外投資者對美債的熱情下降。因此,美國一級交易商、美國商業銀行持有的美債規模不斷攀升。

但、美債收益率在2019 年持續走低,甚至出現曲線倒掛現象, 國外投資者對美債的熱情下降。因此,美國一級交易商、美國商業銀行持有的美債規模不斷攀升。

此次突然爆發的美元荒,意味著美國商業銀行的準備金已逼近臨界水平。

但興業銀行首席經濟學家魯政委則表示,美聯儲於2019年內啟動QE4的可能性較小。當前貨幣市場的異動尚未影響到美國經濟,一旦倉促啟動QE,將會直接帶來對聯儲獨立性的質疑、對美元信用貨幣體係的衝擊。

正文

tomcat77 發表評論於

08年美國次貸危機中國用了兩年的時間放出4萬億刺激經濟,現在美國放出3萬億用了6天!

2013年以前,國外投資美國國債總量逐年增加,到2014年達到了總量的50%。從2014年到現在,國外投資美國國債總量基本沒變,美國國內持有美國國債的總量增加了1倍!到2018年國外投資美國國債總量的比率已經降到了39%。這說明美國國家信用正在下降。這幾年美國經濟形式不錯,川普不趁機減少聯邦債務,反而減稅吹大資產泡沫,使債務快速增長。長遠來看,美國國債將繼續快速增長,國外投資美債量將越來越少,美元大幅度貶值無可避免。

美聯儲突然“放水”30000億 釋放重磅信號(組圖)

文章來源: 全景網 於 - 新聞取自各大新聞媒體,新聞內容並不代表本網立場!

(被閱讀 29958 次)

tomcat77 發表評論於

08年美國次貸危機中國用了兩年的時間放出4萬億刺激經濟,現在美國放出3萬億用了6天!2013年以前,國外投資美國國債總量逐年增加,到2014年達到了總量的50%。從2014年到現在,國外投資美國國債總量基本沒變,美國國內持有美國國債的總量增加了1倍!到2018年國外投資美國國債總量的比率已經降到了39%。這說明美國國家信用正在下降。這幾年美國經濟形式不錯,川普不趁機減少聯邦債務,反而減稅吹大資產泡沫,使債務快速增長。長遠來看,美國國債將繼續快速增長,國外投資美債量將越來越少,美元大幅度貶值無可避免。

yuan222 發表評論於

中國政府的文章吧。明明是美國的事情,偏偏拿人民幣來混肴視聽。腦袋被驢踢了!

美元如今如此強勢,對美國的出口不利。釋放美元來壓低美元的強勢。很正常。

美元如今如此強勢,對美國的出口不利。釋放美元來壓低美元的強勢。很正常。

voiceofme 發表評論於

我下一跳,原來是人民幣,標題能寫清楚點嗎

yumidiie 發表評論於

刁夶應該乘機拋售美債補上一刀,這時候還 hold就是胳膊肘往外拐了

mmnn66777 發表評論於

都是正常操作。

必須要有 發表評論於

無它,美元要開始貶值了!

一點小看法 發表評論於

全球性美元短缺造成的。最好的避險資產啊,供不應求了唄。

blanchill 發表評論於

通貨膨脹開始了,美國擋不住了

評論

目前還沒有任何評論

登錄後才可評論.